(Средний бизнес: Кухни и корпусная мебель)

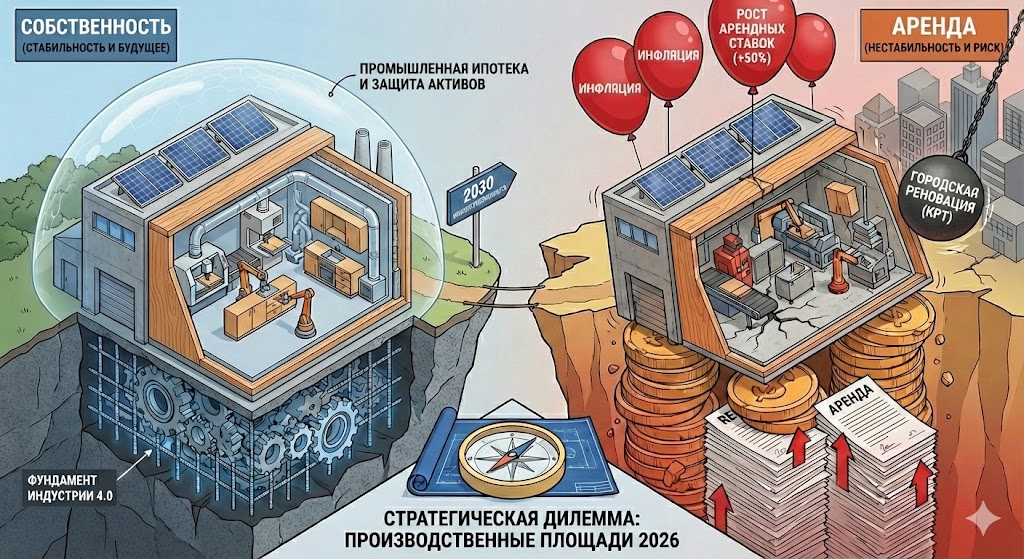

1. Введение: Стратегическая дилемма промышленного девелопмента в мебельной отрасли

В современной экономической архитектуре мебельной индустрии вопрос обеспеченности производственными площадями перестал быть сугубо административно-хозяйственной задачей, трансформировавшись в фундаментальный фактор стратегической устойчивости бизнеса. Для среднего бизнеса, специализирующегося на производстве кухонь и сложной корпусной мебели, физическая оболочка предприятия - это не просто стены и крыша, а интегральная часть технологического процесса, определяющая пределы производственной эффективности, возможности автоматизации и горизонт планирования инвестиций. Данный отчет представляет собой углубленное исследование проблематики выбора между моделью владения (собственность/строительство) и моделью пользования (аренда) производственными активами.

Анализ охватывает пятнадцатилетний исторический период с 2010 по 2025 годы, позволяющий проследить эволюцию подходов в условиях глобальной макроэкономической турбулентности, и формирует прогнозный сценарий развития до 2030 года. Особый фокус сделан на сопоставлении мировых практик (Best Practices), сформированных лидерами индустрии в Германии и Италии, с российскими реалиями, характеризующимися высокой волатильностью рынков капитала и спецификой градостроительного регулирования. Актуальность исследования обусловлена критическими изменениями в цепочках поставок, ростом стоимости финансирования и технологическим переходом к парадигме Индустрии 4.0, который предъявляет принципиально новые требования к архитектуре промышленных зданий.

Целевой сегмент исследования - предприятия среднего бизнеса, которые, в отличие от малых мастерских, оперируют парком тяжелого промышленного оборудования (форматно-раскроечные центры с ЧПУ, автоматические кромкооблицовочные линии, сверлильно-присадочные комплексы), но, в отличие от гигантов индустрии, ограничены в доступе к дешевому акционерному капиталу. Именно для этой категории производителей ошибка в стратегии управления недвижимостью несет экзистенциальные риски: от потери операционной маржинальности из-за неконтролируемого роста арендных ставок до полной остановки бизнеса вследствие вынужденной релокации.

В отчете детально рассматриваются технические императивы производства кухонь, включая требования к аспирации, вибронагрузкам и климатике, которые часто делают стандартные арендные склады класса А/В непригодными для развертывания технологических линий без капитальных вложений. Финансовое моделирование учитывает реалии российской налоговой системы, доступность инструментов государственной поддержки (промышленная ипотека) и динамику инфляции издержек. Итогом работы является синтез стратегических рекомендаций, направленных на обеспечение долгосрочной конкурентоспособности мебельных предприятий в горизонте до 2030 года.

2. Глобальный контекст и историческая ретроспектива (2010–2025)

2.1. Эволюция подходов к промышленной недвижимости в Европе

Европейская мебельная промышленность, являющаяся эталоном технологического развития для всего мира, исторически демонстрирует приверженность консервативной модели владения активами. Это особенно заметно в Германии, где сосредоточены крупнейшие производители кухонной мебели. Анализ стратегий таких гигантов, как Nobilia, Häcker Küchen и Nolte Küchen, показывает, что владение производственными площадками рассматривается не как иммобилизация капитала, а как фундамент качества и непрерывного совершенствования.

В период с 2010 по 2020 годы немецкие производители активно инвестировали в расширение собственных заводов. Например, компания Nobilia последовательно наращивала мощности, открывая новые заводы в Ферле (Verl) и Зарлуи (Saarlouis), доводя общую площадь производственных помещений до сотен тысяч квадратных метров.

Ключевой особенностью немецкого подхода (модель Mittelstand) является интеграция зданий в логистическую цепочку: строительство собственных мостов через автобаны для связи цехов, создание автоматизированных высотных складов, являющихся неотъемлемой частью несущего каркаса здания. Такая глубокая кастомизация недвижимости невозможна в условиях аренды, где собственник здания (институциональный инвестор или девелопер) не заинтересован в спецификации объекта под нужды одного арендатора.

Итальянская модель, хотя и отличается большей фрагментарностью, также тяготеет к собственности. В мебельных кластерах Брианцы и Тривенето преобладают семейные предприятия, где производственный цех часто является наследуемым активом, передаваемым из поколения в поколение. Это обеспечивает финансовую стабильность в периоды кризисов, так как отсутствие арендных платежей позволяет компаниям "пережидать" спады спроса, сохраняя ключевой персонал и технологии. Однако в последнее десятилетие в Европе наметился тренд на ужесточение экологических требований (ESG), что заставляет собственников инвестировать значительные средства в реновацию зданий для снижения углеродного следа, что также проще реализовать в собственном объекте.6

2.2. Трансформация рынка США: от офшоринга к решорингу

Опыт США представляет собой другую крайность и служит важным индикатором глобальных макроэкономических сдвигов. В период с 2000 по 2015 годы американская мебельная индустрия переживала массовый перенос мощностей в Азию (офшоринг), что привело к закрытию множества локальных фабрик и перепрофилированию производственных площадей под склады. Однако с 2018 года, на фоне торговых войн и последующей пандемии COVID-19, начался процесс решоринга - возвращения производств на территорию США.

Этот процесс столкнулся с жестким дефицитом качественной промышленной недвижимости. Рынок США, где сильно развит институт инвестиционных фондов недвижимости (REITs), таких как Prologis, традиционно ориентирован на аренду. Взрывной рост спроса со стороны логистики и e-commerce привел к тому, что арендные ставки на промышленные площади в США выросли на 59% к концу 2024 года по сравнению с допандемийным уровнем.10 Для мебельных компаний, чья маржинальность ниже, чем у технологических гигантов или фармкомпаний, такая динамика сделала аренду в традиционных промышленных хабах неподъемной.

В ответ на это многие американские производители начали миграцию в штаты с более доступной землей и благоприятным инвестиционным климатом (Republican-led states), предпочитая строительство собственных объектов (Build-to-Suit) для фиксации операционных расходов на десятилетия вперед. Тем не менее, прогнозы на 2025 год указывают на замедление темпов создания новых рабочих мест в мебельном секторе США из-за сохраняющейся неопределенности и высоких капитальных затрат, что подчеркивает сложность реализации стратегии решоринга без государственной поддержки.

2.3. Российская траектория: от постсоветского наследия к дефициту

Развитие рынка производственной недвижимости в России прошло несколько этапов, кардинально отличающихся по структуре предложения и спроса. В период 2010–2014 годов основой для размещения средних мебельных производств служил вторичный фонд: цеха бывших советских заводов, автобазы, ангары. Эти помещения привлекали низкой арендной ставкой и доступностью электрических мощностей, но обладали критическими недостатками: низкой энергоэффективностью, отсутствием современных систем пожаротушения и неудобной логистикой. Многие компании выкупали такие объекты, проводя глубокую реконструкцию.

После кризиса 2014 года и запуска политики импортозамещения начался рост внутреннего производства мебели. Однако рынок недвижимости реагировал с лагом: девелоперы фокусировались на строительстве крупных логистических парков класса А (склады площадью от 10 000 кв. м), игнорируя запрос среднего производственного бизнеса на качественные небольшие блоки. Это создало структурный дисбаланс, который обострился в 2020–2023 годах на фоне бума жилищного строительства и спроса на мебель.

К 2024–2025 годам ситуация в России достигла критической точки. Активное вытеснение промышленных зон из черты крупных городов (особенно в Москве в рамках программы Комплексного развития территорий - КРТ) привело к резкому сокращению предложения. Мебельные фабрики, арендовавшие площади в старых промзонах, столкнулись с необходимостью срочной релокации, обнаружив, что ставки аренды на качественные объекты выросли на 30–50% за год, а вакансия близка к нулю. Это заставило многих собственников пересмотреть отношение к аренде как к инструменту гибкости и задуматься о строительстве собственных площадок как единственном способе обеспечения безопасности бизнеса.

3. Технологические императивы: Физические требования к современному мебельному производству

Выбор помещения для производства кухонь и корпусной мебели диктуется жесткими технологическими требованиями, которые существенно отличаются от требований к обычному складу сухого хранения. Игнорирование этих параметров на этапе выбора стратегии (аренда или покупка) неизбежно ведет к скрытым затратам и операционным ограничениям.

3.1. Архитектура технологического потока и нагрузки

Производство современной кухни по индивидуальному заказу - это сложный дискретный процесс, требующий поточной организации движения материалов. Типичная цепочка включает: склад плитных материалов, раскрой (пильные центры), кромкооблицовку, присадку (сверление), фрезеровку фасадов (CNC), шлифовку, покраску, сборку и упаковку.

Фундаменты и полы. Современные обрабатывающие центры с ЧПУ (например, Homag, Biesse, SCM) являются высокоточным оборудованием, вес которого может достигать 5–10 тонн, а динамические нагрузки при ускорении порталов создают вибрации. Для обеспечения точности обработки (до 0.1 мм) требуются промышленные полы с несущей способностью не менее 5–8 тонн на кв. м, выполненные по технологии топпинга или полимера, с высокой степенью ровности (DIN 18202). В стандартных складских комплексах, предлагаемых в аренду, полы часто рассчитаны на 3–5 тонн/кв. м распределенной нагрузки, что недостаточно для установки тяжелых станков без локального усиления фундаментов. Заливка специализированных виброизолированных фундаментов в арендованном помещении является невозвратной инвестицией (Sunk Cost), которую невозможно забрать при переезде.

Геометрия здания. Для эффективной интралогистики оптимальна прямоугольная форма здания с минимальным количеством внутренних колонн. Сетка колонн 12x24 или 18x24 метра позволяет свободно размещать длинномерные автоматические линии кромкооблицовки, длина которых может достигать 30–40 метров. Наличие частой сетки колонн (например, 6x6 м в старых зданиях) разрывает технологический поток, увеличивает пробег погрузчиков и площадь "мертвых зон", снижая эффективность использования пространства на 15–20%.

3.2. Инженерная инфраструктура: Аспирация и климатика

Системы аспирации (Пылеудаление. Деревообработка генерирует огромные объемы пыли и стружки. Для цеха среднего размера требуется централизованная система аспирации производительностью от 30 000 до 100 000 куб. м/час.18 Установка такой системы требует:

- Размещения массивных циклонов и бункеров-накопителей (часто на улице или на крыше).

- Прокладки магистральных воздуховодов большого диаметра под потолком.

- Обеспечения взрывозащиты (стандарты ATEX / NFPA 664), так как древесная пыль взрывоопасна. Арендодатели качественных складов категорически возражают против перфорации кровли и стен для вывода воздуховодов, а также установки громоздкого оборудования на фасадах, так как это портит внешний вид и герметичность здания. В собственном здании эти системы проектируются на этапе архитектурной концепции (Built-to-Suit).

Климатический режим. Мебельные материалы (ЛДСП, МДФ, массив, шпон) гигроскопичны. Для предотвращения брака (коробление, отслоение кромки) необходимо поддерживать температуру 18–22°C и относительную влажность 40–60% круглогодично.20 В зимний период в России это требует мощных систем увлажнения и отопления. В арендованных складах класса В/С часто отсутствует возможность точного контроля влажности, а системы отопления не рассчитаны на компенсацию теплопотерь от работы мощной вытяжной вентиляции (аспирации), которая выбрасывает теплый воздух наружу (если не установлены дорогие системы рекуперации/возврата воздуха, которые также являются капитальными вложениями).

3.3. Малярное производство и пожарная безопасность

Наличие малярного участка для производства кухонных фасадов (эмаль, лак) переводит помещение в категорию высокой пожарной опасности. Это требует:

- Устройства противопожарных перегородок и отсеков.

- Монтажа специализированных систем пожаротушения (порошковое, тонкораспыленная вода).

- Получения специальных разрешений от надзорных органов.

Реализация "чистых комнат" (избыточное давление, фильтрация воздуха) для покраски в арендованном помещении сопряжена с риском того, что при расторжении договора аренды перенести эти конструкции будет невозможно или экономически нецелесообразно. Стоимость создания малярного комплекса может составлять до 30% от стоимости всего оборудования фабрики, и "дарить" эти улучшения арендодателю - финансово неэффективно.

4. Финансово-экономический анализ: "Покупка vs. Аренда"

В условиях российской экономики 2024–2025 годов, характеризующейся высокой ключевой ставкой ЦБ РФ и инфляционным давлением, традиционные модели оценки эффективности инвестиций (NPV, IRR) требуют корректировки с учетом рисков доступности активов.

4.1. Сравнительный анализ структуры затрат (TCO)

Модель Аренды :

Аренда традиционно рассматривается как способ снижения первоначальных капитальных затрат (CAPEX) и сохранения оборотного капитала. Однако операционные расходы (OPEX) при аренде подвержены высокой волатильности.

- Динамика ставок. Ставки аренды на качественные производственные площади в Московском регионе и крупных агломерациях демонстрируют агрессивный рост (до +27% за 2024 год).

- Индексация. Стандартные договоры предусматривают ежегодную индексацию (обычно ИПЦ или фиксированный процент 5–10%), что на горизонте 10 лет удваивает номинальные расходы.

- Скрытые потери. Необходимость адаптации помещения, потери при переездах, невозможность субаренды излишков площадей.

Модель Собственности (Own/Build):

Строительство или покупка требуют значительного отвлечения средств на старте (первоначальный взнос по кредиту, проектирование, земля).

- Фиксация расходов. Основное преимущество - фиксация стоимости "стен" в момент покупки. Платежи по кредиту (даже при высоких ставках) со временем обесцениваются инфляцией, тогда как арендные ставки растут вместе с ней.

- Капитализация. Собственное здание является активом на балансе компании, который растет в цене. Стоимость строительства промышленных зданий выросла с 24 000 руб./м2 (базовая коробка) до 60 000+ руб./м2 за последние годы, что делает ранее построенные объекты высоколиквидным капиталом.

- Амортизация и налоги. Владение позволяет использовать амортизационные отчисления для оптимизации налога на прибыль. Кроме того, проценты по кредитам также относятся на расходы.

4.2. Инструменты финансирования: промышленная ипотека и лизинг

Ключевым фактором, смещающим чашу весов в сторону собственности в России в 2024–2025 годах, стала программа промышленной ипотеки. Несмотря на ужесточение условий, она остается одним из немногих доступных инструментов длинного финансирования. Согласно условиям на 2025 год, ставка по промышленной ипотеке рассчитывается по формуле: 3% (для технопарков) или 5% (для остальных) + (Ключевая ставка ЦБ – 10%), если ключ > 10%. При ключевой ставке 21% реальная ставка для мебельного производителя составит: 5% + (21% - 10%) = 16%.22 Хотя 16% - это высокая ставка по историческим меркам, она существенно ниже рыночных ставок по коммерческим кредитам (24–27%) и сопоставима с реальной инфляцией издержек в строительстве. Лимит кредитования до 500 млн рублей позволяет приобрести или построить объект площадью 5–8 тыс. кв. м, что соответствует потребностям среднего мебельного бизнеса.

Лизинг оборудования. В 2025 году лизинг остается основным инструментом обновления станочного парка. Налоговая экономия (возврат НДС 20% и снижение налога на прибыль за счет ускоренной амортизации с коэффициентом до 3) позволяет снизить эффективную стоимость оборудования на 35–45%.24 Это высвобождает средства, которые могут быть направлены на обслуживание ипотеки за здание.

4.3. Оценка рисков релокации и потери бизнеса

Финансовый анализ должен учитывать не только прямые затраты, но и риски прерывания деятельности. Стоимость релокации (переезда) мебельной фабрики складывается из:

- Такелаж и логистика. Демонтаж, упаковка, перевозка и монтаж тяжелого оборудования (стоимость может достигать 15–20% от цены оборудования).

- Потеря производства. Переезд занимает от 3 до 6 месяцев. Для сезонного бизнеса (пик продаж кухонь - IV квартал) простой в сезон равносилен потере годовой прибыли.

- Потеря персонала. При смене локации даже в пределах одной области компания рискует потерять до 30–50% квалифицированных рабочих (операторов ЧПУ, маляров), которые привязаны к месту жительства. В условиях кадрового дефицита 2025 года наем и обучение новой команды могут занять годы.

5. Специфика российского рынка 2024–2025: кризис предложения

Текущая конъюнктура рынка промышленной недвижимости в России формирует уникальные условия для принятия решений.

5.1. Дефицит формата Light Industrial

На рынке наблюдается острый дефицит качественных производственных помещений мелкой и средней нарезки (1000 – 5000 кв. м), так называемый формат Light Industrial. Исторически девелоперы строили гигантские логопарки (Big Box) под ритейлеров, игнорируя запрос производственников. Сейчас, когда спрос со стороны импортозамещающих производств вырос, выяснилось, что подходящих объектов физически нет. Вакансия в сегменте Light Industrial в Московском регионе стремится к нулю. Это приводит к тому, что даже при желании арендовать, мебельная компания вынуждена либо вставать в очередь (лист ожидания) на строящиеся объекты, либо соглашаться на неликвидные старые цеха, требующие огромных вложений в ремонт.

5.2. Влияние градостроительной политики (КРТ)

Программы редевелопмента промышленных зон (Комплексное развитие территорий - КРТ) в Москве, Санкт-Петербурге и других миллионниках создают высокие риски для арендаторов. Старые промзоны, где традиционно размещались мебельщики, массово сносятся под жилую застройку. Арендаторы получают уведомления о выселении в кратчайшие сроки (3–6 месяцев), что для завода равносильно катастрофе. Владение землей и зданием в специально отведенном индустриальном парке или ОЭЗ защищает от риска принудительного сноса и изменения назначения земли.

5.3. Региональный аспект и ОЭЗ

В качестве альтернативы дорогой земле в мегаполисах, средний бизнес все чаще рассматривает размещение в Особых экономических зонах (ОЭЗ) и индустриальных парках в регионах (Ульяновск, Калуга, Владимир, Пенза).

- Преимущества: Готовая инженерная инфраструктура (электричество, газ, дороги), налоговые льготы (налог на прибыль 2%, налог на имущество 0% на 10 лет), режим свободной таможенной зоны (для импорта оборудования без пошлин и НДС).

- Пример: ОЭЗ "Ульяновск" активно привлекает производителей мебели и деревообработки, предлагая готовые корпуса и льготные условия аренды с правом выкупа. Это гибридная модель (Rent-to-Own), которая может быть оптимальным компромиссом для растущего бизнеса.

6. Прогноз до 2030 года: Фабрика будущего и Индустрия 4.0

Стратегическое решение о недвижимости должно учитывать не только текущие потребности, но и облик индустрии через 5–10 лет.

6.1. Автоматизация и цифровизация

К 2030 году конкурентоспособность мебельного производства будет определяться уровнем автоматизации. Концепция Индустрии 4.0 предполагает сквозную цифровизацию от приема заказа до отгрузки.

- Роботизация: Внедрение роботизированных ячеек (загрузка/разгрузка станков, сортировка деталей) требует идеальных полов и больших пространств без колонн.

- Автоматические склады: Вертикальные системы хранения и автоматические склады плит требуют высоты потолков 10–12 метров и более, что недоступно в старом фонде.

- IT-инфраструктура: Здание должно быть оснащено серверными мощностями, оптоволоконными сетями и датчиками IoT для создания "цифрового двойника" производства. Внедрение таких систем в чужом здании нецелесообразно.

Таким образом, технологический вектор развития однозначно указывает на необходимость кастомизированных зданий (Built-to-Suit), находящихся в собственности или долгосрочной концессии.

6.2. Консолидация рынка

Прогнозируется дальнейшая консолидация мебельного рынка РФ. Крупные игроки будут наращивать доли, вытесняя "гаражные" производства. Средний бизнес окажется под давлением: чтобы выжить, нужно либо уходить в узкие ниши высокой кастомизации, либо масштабироваться и повышать эффективность. И в том, и в другом случае контроль над производственной базой является критическим активом. Компании без собственных площадей будут более уязвимы к поглощению или банкротству из-за роста накладных расходов.

6.3. ESG и устойчивое развитие

Требования к экологичности (ESG) будут ужесточаться. К 2030 году углеродный след продукции может стать фактором доступа на рынки (особенно экспортные) или условием работы с крупными ритейлерами. Собственные здания позволяют внедрять энергоэффективные технологии: солнечные панели (как у Nolte и Hacker), системы сжигания отходов для отопления (биомасса), рекуперацию тепла.1 Арендодатели, как правило, не заинтересованы в инвестициях в "зеленые" технологии, так как выгоду от экономии на счетах за энергию получает арендатор.

7. Заключение и стратегические рекомендации

Проведенный анализ позволяет сформулировать однозначный вывод: для среднего мебельного бизнеса в сегменте кухонь и корпусной мебели в России стратегия владения производственными площадями (Ownership) является доминирующей и наиболее безопасной на горизонте до 2030 года.

Аренда может рассматриваться лишь как временная мера для стартапов или как тактическое решение для краткосрочных проектов. Для зрелого бизнеса риски, связанные с арендой (рост ставок, вынужденная релокация, невозможность глубокой технологической адаптации), перевешивают выгоды от низкой стартовой капиталоемкости.

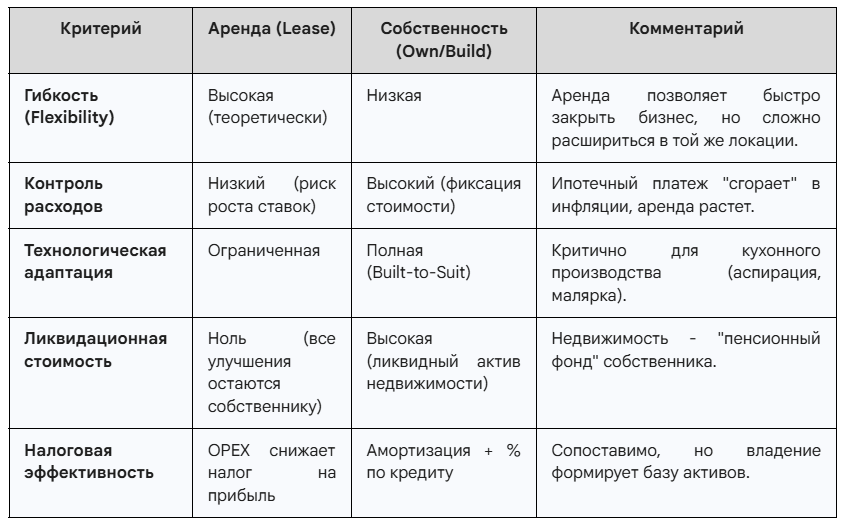

Таблица 2: Сводная матрица принятия решений (Buy vs. Lease)

Стратегические рекомендации:

- Инвестировать в собственные стены. Использовать текущее окно возможностей (промышленная ипотека, региональные инвестпрограммы) для приобретения земли в организованных индустриальных парках и строительства объектов формата Built-to-Suit.

- Фокус на Light Industrial. Проектировать здания с учетом универсальности (шаг колонн, высота, нагрузка на пол), чтобы в случае негативного сценария актив можно было легко продать или сдать в аренду логистическим операторам.

- Технологический запас. Закладывать при проектировании параметры "на вырост" (высота 10-12 м, усиленные полы), чтобы обеспечить возможность внедрения автоматизации и робототехники в 2027–2030 годах без реконструкции здания.

- Локализация в кластерах. Рассматривать размещение в мебельных кластерах (Пенза, Кузнецк, Ульяновск, Московская область), где формируется экосистема поставщиков материалов и кадров, что снижает логистические издержки и кадровые риски.

В долгосрочной перспективе именно владение современными, технологически оснащенными производственными площадями станет тем барьером входа и конкурентным преимуществом, которое позволит среднему российскому мебельному бизнесу успешно конкурировать с федеральными гигантами и адаптироваться к вызовам цифровой эпохи.