Блокировка банковской карты без предупреждения — ситуация, способная вызвать недоумение и серьёзные неудобства. Клиент внезапно теряет доступ к своим средствам в самый неподходящий момент, будь то срочная покупка, оплата услуг или путешествие. Естественно, возникает вопрос: имеет ли банк право на такие действия без объяснения причин? Или это произвол, нарушающий договорные отношения? Сомнения обоснованы: с одной стороны, безопасность, с другой — право распоряжаться собственными финансами.

Почему банк может заблокировать карту: аргументы «за»

Анализ ситуации показывает, что у банков есть ряд весомых и законных оснований для приостановления обслуживания карты даже без предварительного уведомления клиента. Эти меры, как правило, направлены на защиту.

- Предотвращение мошенничества. Это ключевая причина. Банк обязан реагировать на подозрительные операции, которые могут указывать на несанкционированный доступ к счету. Временная блокировка позволяет остановить возможную кражу средств и провести проверку.

- Условия договора. Подписывая соглашение на выпуск карты, клиент обычно соглашается с правилами, согласно которым банк оставляет за собой право приостанавливать операции при возникновении подозрений. Таким образом, это действие является предусмотренным договором.

- Ответственность за безопасность средств. Банк действует как финансовый хранитель и в определённых ситуациях принимает решения в интересах клиента, даже если это вызывает временные неудобства. Цель — не допустить потери денег.

- Реакция на технические сбои или утечки данных. Если появляется информация о компрометации данных платежной системы или конкретного банка, превентивная блокировка карт может быть массовой мерой защиты всех клиентов от потенциальных атак.

- Требования законодательства. Банки обязаны противодействовать отмыванию доходов, полученных преступным путём, и финансированию терроризма. При малейшем подозрении на подобные операции они должны немедленно приостановить все транзакции по счёту для проведения внутреннего расследования и информирования регулятора.

Почему блокировка без объяснений вызывает критику: аргументы «против»

Несмотря на обоснованность мер безопасности, практика внезапной блокировки имеет существенные минусы, ущемляющие права и интересы клиента.

- Нарушение права распоряжения средствами. Внезапная блокировка лишает клиента доступа к его же деньгам, что может трактоваться как ограничение права собственности без своевременного и внятного объяснения.

- Риск финансового ущерба. Клиент может понести реальные убытки: сорваться важная сделка, начислиться штрафы за неуплату, возникнуть проблемы с бронированием. Всё это происходит не по его вине, а из-за действий банка.

- Отсутствие обязанности уведомлять. Часто банк не информирует клиента о причине и сроках блокировки сразу, оставляя его в неведении и стрессе. Отсутствие оперативной обратной связи — одна из главных претензий.

- Подрыв доверия к банковской системе. Подобные инциденты воспринимаются как злоупотребление положением и властью со стороны банка. Это порождает недоверие не только к конкретному учреждению, но и к системе в целом, заставляя клиентов сомневаться в надёжности хранения их средств.

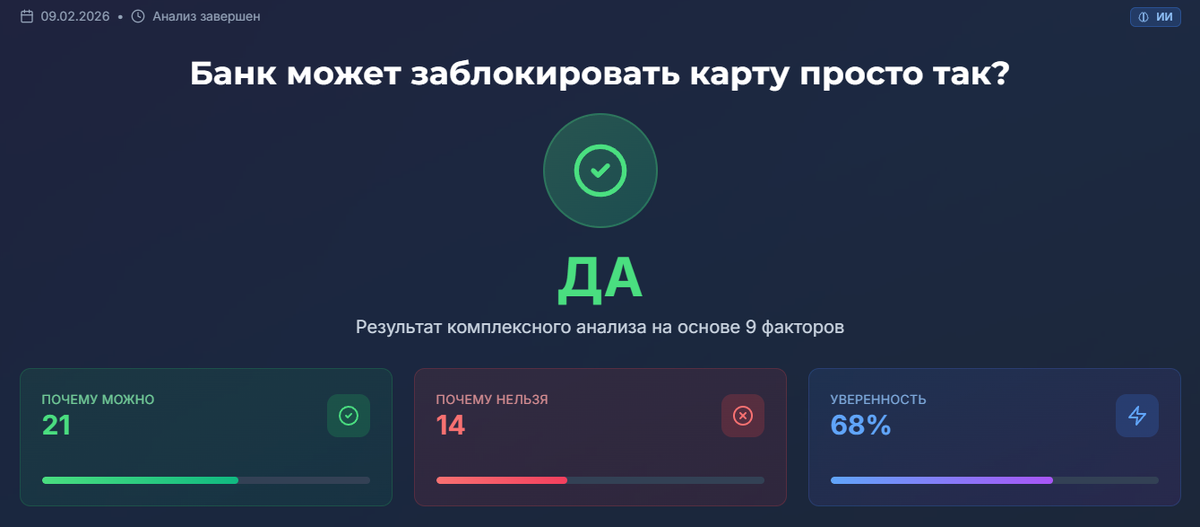

Итоговый вывод: ДА

На основе комплексной оценки аргументов вердикт анализа однозначен: ДА, банк может заблокировать карту без предварительного уведомления. Это правомерная и обоснованная мера безопасности, которая предусмотрена как договором, так и законодательством. Её первоочередная цель — защитить средства клиента от мошеннических действий и предотвратить более серьёзные финансовые потери. Однако это право не отменяет обязанности банка впоследствии оперативно информировать клиента и разблокировать счёт после выяснения обстоятельств.

Пошаговый план действий при блокировке карты

Если вы столкнулись с внезапной блокировкой, следуйте четкому алгоритму, чтобы быстро восстановить доступ и защитить свои права.

- Немедленно свяжитесь с банком. Позвоните на горячую линию или воспользуйтесь онлайн-чатом в мобильном приложении. Будьте готовы подтвердить свою личность (паспортные данные, кодовое слово) и легитимность последних операций. Сделать это нужно в течение первого дня после обнаружения блокировки.

- Запросите официальное объяснение. Потребуйте от сотрудника банка сообщить причину блокировки и ориентировочные сроки её снятия. Если ответ по телефону вас не удовлетворил, направьте в течение 1–2 дней письменный запрос через онлайн-форму на сайте или заявление в отделение банка. Это дисциплинирует банк и создаёт бумажный след.

- Подайте жалобу регулятору. Если банк не реагирует, не даёт внятных ответов или, по вашему мнению, действует необоснованно, вы вправе обратиться с жалобой в Центральный банк РФ или к финансовому омбудсмену. Соберите доказательства (номера заявлений, ответы банка) и подайте обращение в течение 7 дней после получения неудовлетворительного ответа от банка.

- Настройте превентивные меры. После разблокировки в течение недели зайдите в настройки безопасности мобильного приложения банка. Установите удобные для вас лимиты на операции, подключите SMS- или push-уведомления о всех списаниях. Это снизит риск повторных «подозрительных» срабатываний системы безопасности и даст вам полный контроль над движением средств.

👉 Смотри анализ полностью: ссылка

Хочешь узнать, что Plinus скажет о твоей ситуации — plinus.ru