Не редко бывает ситуация, что оплата обучения происходит раньше, чем начинается само обучение – например, оплатили семестр сейчас, а учеба начинается в следующем году. Можно ли получить вычет за расходы в этом случае?

Есть письма Минфина о похожих ситуациях с вычетом на лечение и вычетом на спорт:

· Письмо Минфина от 4 апреля 2025 г. N 03-04-05/33633

· Письмо Минфина от 4 апреля 2025 г. N 03-04-05/33621

· Письмо Минфина от 15 апреля 2025 г. N 03-04-05/37458

· Письмо Минфина от 30 апреля 2025 г. N 03-04-05/43780

· Письмо Минфина от 22 мая 2025 г. N 03-04-05/49964

· Письмо Минфина от 16 июня 2025 г. N 03-04-05/58199

· Письмо Минфина от 10 июля 2025 г. N 03-04-05/66935

· Письмо Минфина от 18 июня 2025 г. N 03-04-06/58964

· Письмо Минфина от 18 июля 2025 г. N 03-04-05/70189,

· Письмо Минфина от 10 апреля 2025 г. N 03-04-05/35873

· Письмо Минфина от 15 апреля 2025 г. N 03-04-05/37415

Если кратко обобщить, то справки выдаются после фактического оказания услуги за тот период, в котором они были оплачены. Таким образом, чтобы подать декларацию 3-НДФЛ на вычет, необходимо дождаться полного оказания услуги. Это имеет смысл, потому что в ином случае человек может оплатить услугу, запросить справку, вернуть в налоговой вычет, а затем передумать и вернуть свои средства за услугу обратно. Тогда возникает ситуация, когда вычет будет получен, а расходы не будут понесены.

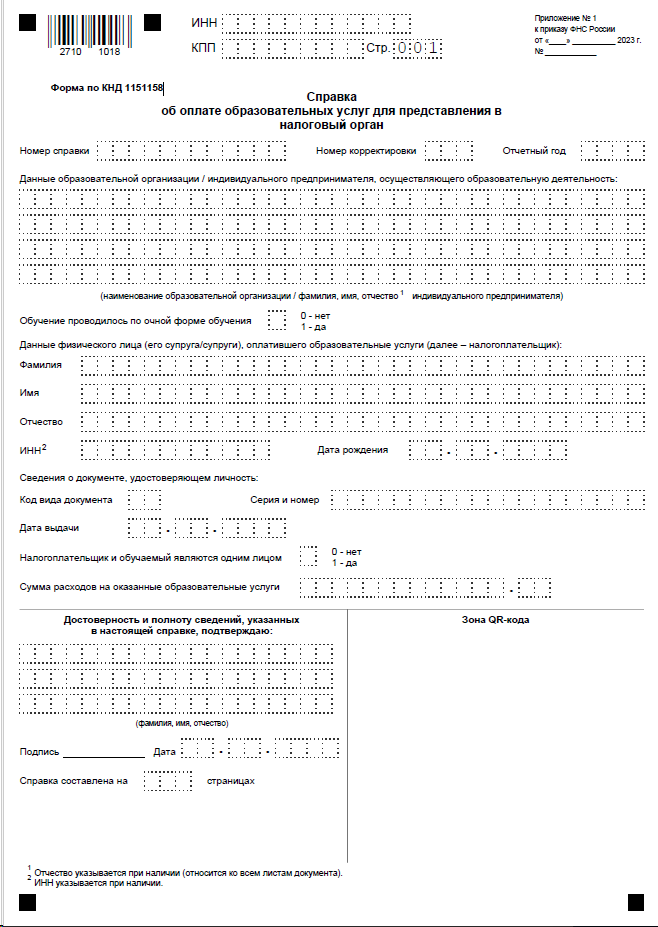

По обучению писем Минфина пока нет. Но есть порядок заполнения формы

справки для вычета на обучение (КНД 1151158):

Из этого следует, что логика у налоговой на этот счет такая же, как с вычетами на лечение и спорт – сначала обучение должно быть пройдено, а уже потом заявлен вычет на него.

Следите за нашими новостями. Поможем подать 3-НДФЛ и не только, а также ответим на все Ваши вопросы.