Переходите в мой Телеграмм канал, там я собираю миллион для дочек и открыто показываю портфель.

1.Введение

Развитие российского высокотехнологичного сектора в 2024–2025 годах характеризуется беспрецедентной структурной перестройкой, в авангарде которой находится ПАО «Софтлайн». Будучи исторически ведущим дистрибьютором программного и аппаратного обеспечения, компания в кратчайшие сроки реализовала стратегию превращения в многопрофильный инвестиционно-технологический холдинг, обладающий полным циклом компетенций — от разработки сложного индустриального софта и облачных платформ до производства серверного оборудования и лазерных систем. Данная трансформация критически важна для понимания текущего кредитного профиля эмитента, так как она фундаментально меняет маржинальность бизнеса и структуру генерации денежного потока. На фоне стабилизации макроэкономических условий в начале 2026 года, когда ключевая ставка Центрального банка уже прошла свой пик в 21% и снизилась до 16%, компания выходит на рынок публичных заимствований с новым выпуском облигаций 002Р-02. Этот шаг является не просто техническим рефинансированием, а стратегическим инструментом фиксации стоимости долгового капитала в условиях ожидаемого дальнейшего снижения ставок до уровня 12% к концу 2026 года.

2. Стратегическая трансформация бизнеса: от дистрибуции к технологическому лидерству

Фундаментальный анализ инвестиционной привлекательности Софтлайна невозможен без детального рассмотрения его новой операционной структуры. К 2025 году холдинг окончательно отошел от модели посредничества, которая характеризовалась высокими оборотами, но низкой рентабельностью. Вместо этого компания сформировала кластерную систему, позволяющую максимизировать добавленную стоимость на каждом этапе цифровой трансформации заказчика.

2.1 Формирование инновационных кластеров и развитие собственных решений

Основным драйвером роста акционерной стоимости и устойчивости долговой нагрузки ПАО «Софтлайн» является опережающий рост сегмента собственных решений. В структуре холдинга выделяются два ключевых технологических ядра: «Фабрика ПО» (FabricaONE.AI) и «Софтлайн Технологии» («СФ ТЕХ»). Кластер «Фабрика ПО» аккумулирует компетенции в области искусственного интеллекта, заказной разработки и тиражного программного обеспечения. Это направление позволяет компании предлагать продукты с валовой рентабельностью, превышающей 75%, что является исключительным показателем для российского ИТ-рынка.

Второй стратегический кластер, «СФ ТЕХ», ориентирован на производство высокотехнологичного оборудования и инфраструктурные решения. Бренд «Инферит», входящий в этот кластер, демонстрирует впечатляющие темпы экспансии, поставляя серверы, персональные компьютеры и системы хранения данных, внесенные в реестр отечественной продукции Минпромторга. Получение официального статуса российского производителя критически важно в условиях политики импортозамещения, так как это гарантирует участие в крупнейших государственных и квазигосударственных закупках, формируя стабильный и предсказуемый поток выручки.

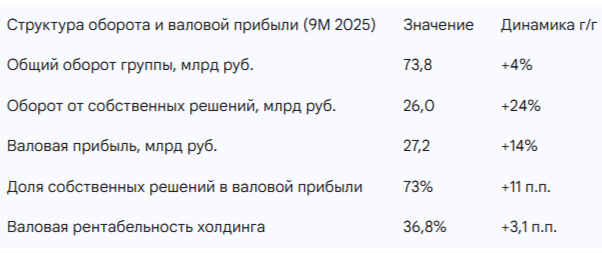

Анализ данных за 9 месяцев 2025 года показывает, что, несмотря на умеренный рост общего оборота (на 4% до 73,8 млрд рублей), качественные показатели прибыли растут значительно быстрее. Валовая прибыль увеличилась на 14% до 27,2 млрд рублей, а валовая рентабельность собственных решений в третьем квартале 2025 года достигла рекордных 79%. Эти цифры подтверждают тезис о том, что компания успешно замещает низкомаржинальный оборот от перепродажи сторонних решений высокомаржинальными собственными услугами и продуктами.

2.2 Экспансия через M&A: интеграция и синергия

Важнейшим элементом бизнес-модели ПАО «Софтлайн» является стратегия активных слияний и поглощений (M&A). Компания позиционирует себя как платформу для консолидации ИТ-рынка, приобретая игроков с уникальными компетенциями и обеспечивая им доступ к своей гигантской клиентской базе, насчитывающей более 100 тысяч B2B-заказчиков. В 2025 году холдинг завершил ряд знаковых сделок, включая приобретение контролирующей доли в BeringPro (ранее российское подразделение BearingPoint), что вывело компанию в лидеры сегмента ИТ-консалтинга и внедрения ERP-систем.

Помимо этого, приобретение группы компаний «Омег-Альянс» позволило «Софтлайну» занять прочные позиции в нише индустриального программного обеспечения и операционного менеджмента для промышленности. Каждая такая сделка проходит через жесткий KPI-фильтр, ориентированный на рост EBITDA и создание синергии с существующими облачными и сервисными мощностями группы. Тот факт, что часть сделок оплачивается собственными акциями компании, свидетельствует о доверии со стороны основателей приобретаемых бизнесов и способствует сохранению денежной ликвидности внутри холдинга.

3. Анализ финансовых показателей и эффективности деятельности

Финансовые результаты за 2025 год и 9 месяцев 2025 года демонстрируют устойчивость компании к волатильности процентных ставок и её способность генерировать операционную прибыль даже в условиях инвестиционной фазы развития.

3.1 Динамика ключевых метрик: выручка, EBITDA и чистая прибыль

По предварительным неаудированным данным за полный 2025 год, оборот холдинга увеличился на 9% до 131,8 млрд рублей, а валовая прибыль подскочила на 26% до 46,6 млрд рублей. Столь значительный разрыв между темпами роста выручки и валовой прибыли является прямым следствием трансформации бизнес-модели. Скорректированный показатель EBITDA вырос на 13% до 8,0 млрд рублей, что подтверждает эффективность управления операционными расходами на фоне масштабирования бизнеса.

Важно отметить, что за 9 месяцев 2025 года компания зафиксировала чистый убыток в размере 996 млн рублей, в то время как годом ранее наблюдалась прибыль. Детальный анализ структуры расходов показывает, что основным фактором давления на чистую прибыль стали процентные расходы, вызванные как ростом общего объема долга для финансирования M&A, так и рекордно высокой ключевой ставкой ЦБ РФ в течение 2025 года. Однако менеджмент компании обоснованно ожидает положительного финансового результата по итогам четвертого квартала, который традиционно является пиковым для ИТ-отрасли и обеспечивает до 40-50% годовой прибыли.

3.2 Эффективность инвестиций и привлечение капитала

Значимым событием для финансового оздоровления баланса стало вхождение в капитал ПАО «Софтлайн» инвестиционной компании Sk Capital (группа ВЭБ.РФ) в августе 2025 года. Продажа 10% акций из квазиказначейского пакета за 5 млрд рублей позволила не только привлечь прямой капитал для снижения долговой нагрузки, но и получила высокую оценку со стороны рынка как подтверждение качества корпоративного управления и стратегических перспектив холдинга. Привлеченные средства были направлены на снижение краткосрочного долга и размещение на депозитах под высокую ставку, что частично нивелировало процентные расходы.

Также компания продолжает реализацию программы обратного выкупа акций (buyback). С октября 2024 года было выкуплено более 16,5 млн акций (более 4% капитала), что свидетельствует о вере менеджмента в недооцененность бизнеса и стремлении поддерживать котировки в периоды рыночной турбулентности. Рост доли free-float до 25% после завершения обмена ГДР Noventiq на акции ПАО «Софтлайн» также способствует повышению ликвидности и привлекательности компании для институциональных инвесторов.

4. Долговая нагрузка и кредитное качество эмитента

Анализ долгового портфеля «Софтлайна» требует понимания специфики его оборотного капитала и инвестиционного цикла. ИТ-бизнес характеризуется выраженной сезонностью, что ведет к колебаниям уровней долга в течение календарного года.

4.1 Динамика показателей закредитованности

На 30 сентября 2025 года скорректированный чистый долг компании составил 21,6 млрд рублей. Отношение скорректированного чистого долга к скорректированной EBITDA за последние 12 месяцев (LTM) достигло уровня 3,0х, что выше значений конца 2024 года (0,9х). Этот рост был ожидаемым и связан с активным финансированием приобретений ИТ-бизнесов во втором и третьем кварталах, доходы от которых будут консолидированы в полной мере только в четвертом квартале.

Тем не менее, компания подтверждает свой прогноз, согласно которому по итогам полного 2025 года соотношение Чистый долг / EBITDA не превысит комфортного уровня 2,0х. Агентство «Эксперт РА» при подтверждении рейтинга на уровне ruBBB+ с «Позитивным» прогнозом отметило, что долговая нагрузка компании оценивается как умеренно низкая, а процентное покрытие — как высокое в среднесрочной перспективе. Позитивный прогноз отражает ожидания агентства относительно дальнейшего улучшения рентабельности и масштабов деятельности, что может привести к повышению рейтинга до категории «A-» уже в 2026 году.

4.1 Структура кредитного портфеля и риски

Одним из ключевых факторов риска в 2025 году была структура долга, где около 60% кредитного портфеля было привлечено по плавающим ставкам. В условиях роста ключевой ставки до 21% это привело к резкому удорожанию обслуживания долга. Однако в текущий момент, в феврале 2026 года, эта же особенность становится преимуществом: при снижении ключевой ставки до 16% и ожидаемом движении к 12% стоимость обслуживания существующего банковского долга Софтлайна будет снижаться автоматически.

Ликвидность компании оценивается как высокая. На балансе сохраняется портфель ликвидных ценных бумаг на сумму 1,4 млрд рублей, а общий объем доступных кредитных линий значительно превышает потребности в рефинансировании краткосрочных обязательств. Отсутствие валютного долга полностью нивелирует валютные риски, что крайне важно в условиях волатильности рубля.

5. Макроэкономический контекст и состояние рынка облигаций в начале 2026 года

Решение о вложении в новый выпуск облигаций должно приниматься с учетом текущей фазы макроэкономического цикла в России. Начало 2026 года знаменует собой переход от жесткой денежно-кредитной политики к фазе восстановления.

5.1 Цикл снижения ключевой ставки

За 2025 год Банк России проделал путь от экстремального сдерживания инфляции (ставка 21%) до начала смягчения. По состоянию на февраль 2026 года ставка установлена на уровне 16%, что уже оказало давление на доходности краткосрочных инструментов. Консенсус-прогноз ведущих аналитиков (SberCIB, БКС, Альфа-Банк) предполагает дальнейшее последовательное снижение ставки с шагом 50-100 б.п. до целевого уровня 12% к декабрю 2026 года.

В условиях снижающихся ставок инвесторы стремятся зафиксировать высокую купонную доходность на максимально длительный срок. Это создает повышенный спрос на бумаги с фиксированным купоном, к которым относится и новый выпуск Софтлайн-002Р-02. При снижении рыночных ставок цена облигаций с фиксированным купоном неизбежно растет, что позволяет инвесторам получить не только процентный доход, но и существенную курсовую прибыль.

5.2 Состояние кривой ОФЗ и корпоративных спредов

Доходности государственных облигаций (ОФЗ) на трехлетнем горизонте в феврале 2026 года стабилизировались в диапазоне 14,4–15,2% годовых. При этом кривая доходности сохраняет умеренно инвертированный или плоский характер, отражая ожидания рынка по снижению инфляции до 5–6% в 2026 году.

Корпоративный сектор с рейтингом BBB+ традиционно торгуется с премией к ОФЗ в размере 300–500 б.п. Однако предложение Софтлайна по выпуску 002Р-02 с эффективной доходностью 22,54% подразумевает G-spread (спред к кривой гособлигаций) на уровне более 700 б.п.. Такая премия является избыточной для компании с улучшающимися финансовыми показателями и позитивным прогнозом по рейтингу, что делает первичную подписку на выпуск крайне выгодной сделкой.

6. Оценка параметров выпуска Софтлайн-002Р-02

Новый выпуск облигаций ПАО «Софтлайн» серии 002Р-02 обладает характеристиками, которые делают его одним из наиболее привлекательных инструментов в своем рейтинговом сегменте.

6.1 Технические характеристики инструмента

- Номинал: 1 000 ₽.

- Объем: 3 млрд ₽ (небольшой объем выпуска обеспечивает высокую вероятность переподписки и последующего роста цены на вторичном рынке).

- Срок: 2,9 года (1041 день), что идеально ложится в среднесрочную стратегию инвесторов, ожидающих завершения цикла снижения ставок к 2027 году.

- Купон: 20,5% годовых (фиксированный на весь срок). Это «защитная» характеристика, которая гарантирует инвестору сверхдоходность относительно ключевой ставки, когда та упадет до 12%.

- Выплаты: 12 раз в год (ежемесячно). Ежемесячный купон существенно повышает эффективную доходность за счет сложного процента (реинвестирования) и обеспечивает инвестора регулярной ликвидностью.

- Амортизация и оферта: отсутствуют. Это упрощает расчет доходности и исключает риск досрочного изъятия бумаги эмитентом по номиналу, когда рыночные ставки станут значительно ниже купона.

6.2 Кредитный рейтинг и риск-профиль

Рейтинг ruBBB+ от «Эксперт РА» подтвержден в июне 2025 года и актуализирован в начале 2026 года. Позитивный прогноз указывает на то, что на горизонте 12 месяцев эмитент может перейти в категорию «A-». Для облигаций переход в более высокую рейтинговую категорию обычно означает автоматическое снижение доходности на вторичном рынке (сужение спреда), что транслируется в рост рыночной цены облигации. Таким образом, инвесторы в выпуск 002Р-02 получают премию за риск уровня BBB+, владея активом, чье качество стремится к уровню A.

7. Сравнительный анализ с торгующимися выпусками ПАО «Софтлайн» и аналогами

Для подтверждения инвестиционной привлекательности необходимо сопоставить выпуск 002Р-02 с другими долговыми инструментами эмитента и его ближайших конкурентов.

7.1 Внутренний анализ долговой кривой Софтлайна

На текущий момент (февраль 2026 г.) на бирже торгуется выпуск Софтлайн-002Р-01 (RU000A106A78). Однако его прямое сравнение с новым выпуском затруднено, так как 002Р-01 находится на стадии погашения — дата выплаты номинала назначена на 20 февраля 2026 года. Доходность этого выпуска к погашению (YTM) в последние недели перед выплатой может достигать 31-33%, что является техническим эффектом для сверхкратких бумаг и не отражает долгосрочную стоимость заимствований.

Таким образом, выпуск 002Р-02 становится «якорным» для рублевой кривой Софтлайна на ближайшие три года. Отсутствие других ликвидных среднесрочных выпусков самого эмитента создаст дефицит предложения, что поддержит котировки 002Р-02 сразу после размещения.

7.2 Сравнение с рыночными аналогами (сектор ИТ и рейтинг BBB+/A-)

В секторе ИТ и высоких технологий ближайшими аналогами по кредитному качеству являются «Селектел» (Selektel) и «Группа Позитив» (Positive Technologies).

- Селектел (ruAA-): Облигации компании торгуются с доходностью около 16 % при сопоставимой дюрации. Несмотря на более высокий рейтинг, спред доходности в 600 б.п. в пользу Софтлайна выглядит чрезмерным и не оправданным разницей в рисках, учитывая статус системной значимости Софтлайна.

- Группа Позитив (ruAA): Доходности к погашению находятся на уровне 16,5–17,5%.

- М.Видео (MB Finance, ruA-): Выпуск 1Р4 предлагает доходность около 27,3% с купоном 25%. Однако ритейлер электроники обладает значительно более высокими долговыми рисками и негативным операционным фоном по сравнению с растущим ИТ-холдингом.

- Делимобиль (Каршеринг Руссия, A+): Предлагает YTM на уровне 24,9%, но с купоном 12,7%, что делает бумагу менее чувствительной к снижению ставок из-за низкой купонной составляющей.

Таким образом, в категории «технологический рост + надежность» Софтлайн-002Р-02 предлагает хорошие условия на рынке в начале 2026 года.

8. Детальная оценка инвестиционной привлекательности в условиях 2026 года

Оценка привлекательности выпуска 002Р-02 базируется на трех столпах: фундаментальной устойчивости эмитента, математической выгоде фиксированного купона в цикле смягчения ДКП и техническом анализе спроса.

8.1 Фундаментальные драйверы

Софтлайн сегодня — это бенефициар «цифрового суверенитета». Уход SAP, Oracle, Microsoft и других глобальных вендоров создал рынок объемом в сотни миллиардов рублей, который теперь активно осваивается российскими компаниями. Способность Софтлайна не просто продавать чужое, а внедрять свое (кластеры «Фабрика ПО» и «СФ ТЕХ») гарантирует рост EBITDA со среднегодовым темпом (CAGR) выше 40% в 2025–2027 гг.. Это означает, что кредитное качество компании будет расти быстрее, чем срок жизни облигации, что является идеальным сценарием для держателя долга.

8.2 Математическая модель доходности в цикле снижения ставок

Инвестиции в облигации 002Р-02 позволяют реализовать стратегию «игры на понижение ставок». При текущей доходности 22,54% и ожидаемом снижении ключевой ставки до 12% к концу 2026 года, инвестор получает премию к безрисковой доходности (ОФЗ) в размере более 800-1000 б.п. на горизонте одного года.

Рассмотрим потенциальный доход инвестора через 12 месяцев:

- Купонный доход: 20,5% (фиксированный, выплачивается ежемесячно).

- Переоценка тела облигации: Если через год рыночная доходность бумаг Софтлайна снизится с текущих 22,5% до 15% (вслед за ставкой и за счет повышения рейтинга), цена облигации вырастет примерно на 12–15% от номинала.

- Итоговая доходность за первый год владения может составить более 35% годовых, что значительно превышает доходность банковских депозитов или акций с высокой дивидендной доходностью.

8.3 Риски и факторы предосторожности

Несмотря на высокую привлекательность, инвестор должен учитывать следующие риски:

- Инфляционный риск: Если инфляция в 2026 году окажется выше прогнозируемых 5,3–6,3%, ЦБ может замедлить темпы снижения ставки, что отложит рост цены облигации.

- Риск интеграции M&A: Большое количество поглощений требует эффективного управления. Если купленные компании не принесут ожидаемой синергии, это может замедлить рост EBITDA. Однако исторический опыт Софтлайна (более 30 лет на рынке) и успешная интеграция таких гигантов, как BeringPro, минимизируют этот риск.

- Технический риск: Малый объем выпуска (3 млрд руб.) может привести к низкой ликвидности на вторичном рынке. Однако высокая купонная ставка обычно стимулирует инвесторов держать бумагу до погашения, что снижает значимость этого фактора для долгосрочного портфеля.

9. Заключение и итоговая рекомендация

На основании проведенного анализа финансового состояния ПАО «Софтлайн», изучения долговой нагрузки и параметров нового облигационного выпуска серии 002Р-02, можно сделать следующие выводы.

ПАО «Софтлайн» демонстрирует успешную трансформацию в высокотехнологичный холдинг с растущей долей собственных решений, что является фундаментом для улучшения кредитного качества. Несмотря на временное повышение коэффициента Чистый долг / EBITDA до 3,0х на этапе активного инвестирования, компания обладает всеми ресурсами (включая поддержку Sk Capital и сильный операционный поток 4-го квартала) для возврата к целевому уровню 2,0х по итогам 2025 года. Кредитный рейтинг ruBBB+ с «Позитивным» прогнозом отражает высокую вероятность апгрейда в ближайшем будущем.

Выпуск облигаций Софтлайн-002Р-02 предлагает уникальное сочетание высокой фиксированной доходности (YTM 22,54%), надежности системно значимого игрока ИТ-рынка и ежемесячного купонного дохода. В условиях начавшегося цикла снижения ключевой ставки ЦБ РФ с 21% до 16% и далее до 12%, данный инструмент является одним из наиболее эффективных способов фиксации доходности, значительно превышающей инфляционные ожидания и доходности государственных бумаг.

Инвестиционная привлекательность выпуска оценивается как высокая. Сравнение с рыночными аналогами показывает, что эмитент предоставляет премию за риск, которая, вероятнее всего, будет нивелирована рынком (через рост цены облигации) вскоре после размещения.

Можно рекомендовать участие в сборе заявок для формирования долгосрочной позиции. Выпуск подходит как для агрессивных инвесторов, стремящихся заработать на росте курсовой стоимости в цикле снижения ставок, так и для консервативных участников, ориентированных на стабильный ежемесячный доход выше рынка.

Прочитал - не скупись, поставь ❤️ .Тебе не сложно, а автору приятно!

И обязательно подпишись на телеграмм "Миллион для дочек" - там много интересного.