Привет, друзья! Это СБиСик 😊

Сегодня устраивайтесь поудобнее. Кофе можно взять побольше. Тема серьёзная, но я рядом — разберёмся спокойно, без канцелярщины и лишнего шума.

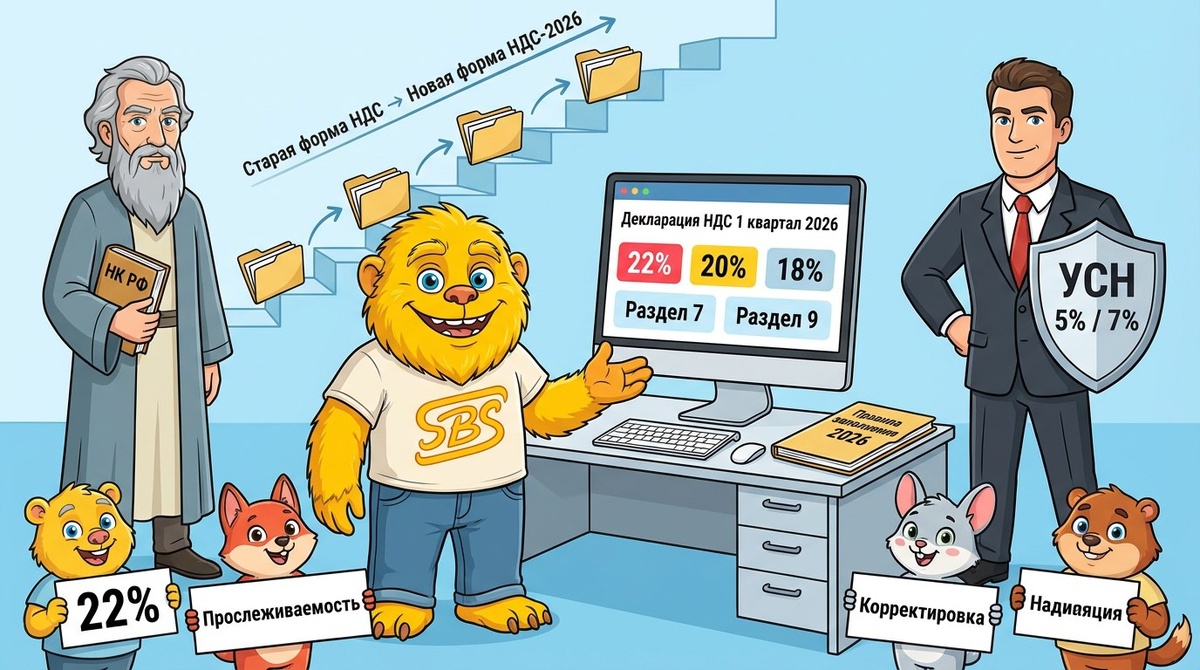

НДС-2026: форму обновили, а вопросы остались. Разбираем без паники

Есть такие новости, которые бухгалтер чувствует спиной.

Ещё не открывал документ, а уже понятно: «Придётся разбираться».

Вот и с новой формой декларации по НДС за 1 квартал 2026 года — ровно так.

Форму обновили. Формат обновили.

А вместе с ними — строки, ставки, правила заполнения и парочка «подводных камней», которые легко пропустить, если читать по диагонали.

Я внимательно разобрал комментарии законодательства от 1С и сейчас расскажу по-человечески:

- что именно поменялось,

- где бухгалтеры чаще всего споткнутся,

- и почему 2026 год — это не просто «ещё один НДС».

Без запугивания. Но и без розовых очков.

Что вообще произошло

Если коротко:

форма декларации по НДС обновлена под новые ставки и новые правила игры, которые окончательно закрепляются с 2026 года.

Если чуть длиннее — поменялась не только «обёртка», но и логика отражения отдельных операций:

- появились отдельные строки под ставку 22 %,

- уточнены показатели в разделах 9, 10 и 11,

- а в правила заполнения аккуратно добавили пункт, который напрямую касается УСН и пониженных ставок 5 % и 7 %.

И вот этот последний момент многие пропускают. А зря.

Раздел 9: где начинаются цифры с характером

Начнём с раздела 9 — именно там больше всего изменений и именно туда чаще всего смотрят налоговики.

Что появилось нового:

Новые строки под ставку 22 %

Теперь в декларации чётко разведены ставки:

- отдельно 22 %,

- отдельно 20 % / 18 %.

Это выразилось в появлении и уточнении строк:

- строка 280 — сумма налога по счету-фактуре (или разница по корректировочному) по ставке 22 %

- строка 285 — аналогично, но по ставке 20 % или 18 %

Дальше — больше:

- строка 310 — стоимость продаж (без НДС) по ставке 22 %

- строка 315 — стоимость продаж по ставке 20 % / 18 %

- строка 340 — сумма налога по ставке 22 %

- строка 345 — сумма налога по ставке 20 % / 18 %

Почему это важно

Раньше бухгалтер часто думал так:

«Ну ставка и ставка, 1С всё разнесёт».

В 2026 году это уже не прокатывает.

Теперь ошибка в ставке = ошибка в строке декларации, а значит:

- расхождения с книгой продаж,

- вопросы на камеральной,

- и тот самый звонок из ИФНС, который всегда не вовремя.

Мой совет простой:

👉 проверяйте соответствие ставок в документах и строк декларации, особенно если у вас переходные операции или корректировки.

Разделы 10 и 11: мелочь, которая не мелочь

На первый взгляд изменения в разделах 10 и 11 выглядят косметическими.

Но бухгалтер знает: если что-то «просто уточнили», значит, это будут проверять.

Что изменилось

В обоих разделах уточнены названия строк, связанных с прослеживаемыми товарами:

- Раздел 10, строка 250 — стоимость товара, подлежащего прослеживаемости, без налога

- Раздел 11, строка 240 — то же самое, но по полученным счетам-фактурам

Формально — просто уточнение формулировки.

По факту — сигнал: прослеживаемость никуда не делась и остаётся зоной повышенного внимания.

Если у вас агентские схемы, комиссии или транспортная экспедиция — пролистывать эти разделы уже нельзя.

Самое интересное: раздел 7 и УСН

А теперь момент, ради которого я вообще сел писать этот пост.

В форме — тишина. В правилах — важное уточнение

Форма раздела 7 внешне не изменилась.

Но в Правила заполнения добавили новый пункт 50(7).

И вот что он говорит простыми словами:

Налогоплательщики на УСН и с пониженными ставками НДС 5 % и 7 %

не заполняют графы 3 и 4 раздела 7 декларации.

Почему?

Потому что с 01.01.2026 на них больше не распространяется пункт 4 статьи 170 НК РФ.

А теперь по-человечески

Если вы на УСН и применяете НДС 5 % или 7 %:

- забудьте старую привычку «заполнять всё, как раньше»,

- пустые графы теперь — это норма, а не ошибка.

И это как раз тот случай, когда бухгалтер может:

- либо сделать правильно и спокойно,

- либо «перестраховаться» и получить вопросы.

Почему 2026 год — это не просто очередной отчётный период

Потому что:

- ставки окончательно «разъехались» по разным строкам,

- декларация стала более детализированной,

- а правила — менее терпимыми к универсальным шаблонам.

НДС всё больше превращается не в «рассчитали и сдали»,

а в историю про аккуратность, логику и понимание сути операций.

И да — 1С поможет.

Но только если:

- корректно настроены ставки,

- правильно оформлены документы,

- и бухгалтер понимает, почему программа делает именно так.

Коротко по делу — что проверить уже сейчас

Если собрать всё в чек-лист, получится так:

✔ проверить ставки НДС в справочниках и документах

✔ обратить внимание на новые строки раздела 9

✔ не игнорировать прослеживаемость в разделах 10 и 11

✔ если УСН + 5 % / 7 % — не заполнять графы 3 и 4 раздела 7

✔ не тянуть до последнего квартала, чтобы «потом разобраться»

Вместо вывода

Новая форма декларации — это не катастрофа.

Но и не формальность.

Это ещё один шаг к тому, чтобы бухгалтер думал, а не просто «сдавал отчёт».

А думать — это наша с вами профессия 😉

А вы уже смотрели новую форму НДС?

Что показалось самым непонятным или неожиданным? Делитесь опытом 👇

📲 Кстати, чаще всего я обитаю в Telegram — там делюсь короткими заметками 👉 t.me/Surgut1C

🐾 А если хотите увидеть мою пушистую сторону — загляните в стикерпак СБСика 👉 t.me/addstickers/SBS229

💼 А ещё у меня есть электронная визитка с контактами 👉 my.etag.store/kalugin