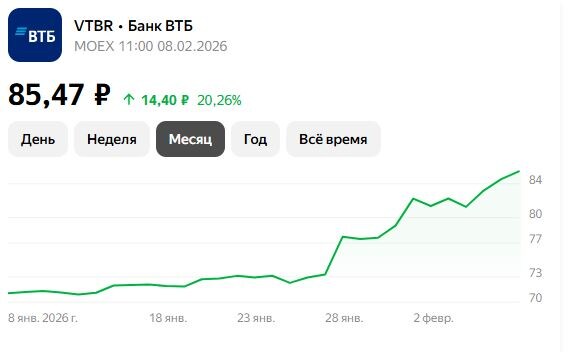

Цифра на экране упорно растет и, кажется, смеется над всеми скептиками: 85 рублей за акцию ВТБ. Еще вчера — метафорически, — точнее, несколько месяцев назад — такие уровни казались фантастикой. Сегодня — реальность. Рост стремительный, почти неудержимый. Инвестор, наблюдающий этот параболический взлет, застывает в недоумении, смешанном с азартом и тревогой. Купить, опасаясь вершины? Продать, боясь упустить еще больший рост?

Или просто замереть? Вопросов — море. Давайте рассеем туман. Давайте проведем холодный, беспристрастный анализ — фундаментальный и технический — чтобы понять: что же делать сейчас, когда цена уже здесь, на этих высотах.

Фундаментальный ландшафт: Не просто банк, а артерия экономики

Начнем с основ. С сути. ВТБ сегодня — это уже не просто «второй банк страны». Это системообразующий финансовый конгломерат, ставший, по сути, инструментом реализации крупнейших национальных проектов. Его судьба неразрывно сплетена с судьбой всей экономики. И это — ключ номер один.

- Макросреда: ветер в паруса. Экономика демонстрирует удивительную — да, будем называть вещи своими именами — адаптивность. Новые торговые коридоры, растущая глубина переработки сырья, взрывной рост в секторах IT, логистики, машиностроения... Все это требует финансирования. Огромного, стратегического, долгосрочного. И ВТБ — на острие этого процесса. Кредитный портфель растет, но растет не слепо, а сфокусировано на приоритетах. Риски? Безусловно. Геополитика, волатильность сырьевых рынков. Но банк прошел через стресс-тест, который не снился западным коллегам в 2022-м. И вышел не просто живым, а окрепшим. Урок усвоен. Импортозамещение в технологиях, в риск-менеджменте, в операционных процессах — не лозунг, а ежедневная практика.

- Финансовая мощь: цифры, которые говорят громче слов. Посмотрите на отчетность за 2025 год . Чистая прибыль измеряется сотнями миллиардов. Маржа — на исторических максимумах благодаря дорогой денежной политике ЦБ и качеству активов. Капитализация — запредельная, что открывает дорогу к еще большим масштабам. И главное — дивиденды.

Ах, да, дивиденды! Вот что манит инвесторов, жаждущих стабильного "кэш флоу". Политика выплат 50% от прибыли по МСФО — это не обещание, это железное правило. При текущей цене в 85 рублей и ожидаемой прибыли дивидендная доходность (дивидендная доходность!) на 2026 год прогнозируется в коридоре от 15 до 30% (!). Вы слышите? Это магнит для долгосрочных денег — пенсионных фондов, суверенных фондов, консервативных частных инвесторов. Это не спекуляция, это вложение в "кэш флоу". Фундамент.

- Стратегия и география: новый облик. Банк давно перерос границы России. Его присутствие в Китае, Индии, странах Ближнего Востока, Африки и Латинской Америки — не для галочки. Это каналы для торгового финансирования, для работы с новыми партнерами. Это диверсификация. И внутри страны — тотальная цифровизация. «ВТБ-Онлайн» — это уже экосистема, это жизнь в смартфоне. Платежи, инвестиции, страховки, покупка билетов... Клиентская база лояльна и растет.

Итак, фундаментально ВТБ — это монолит. Риски есть, но они системные, а не частные. И банк доказал, что умеет с ними работать. Дивидендная привлекательность — колоссальная. Но что же говорит нам график? Технический анализ — это язык рынка, его психология в чистом виде.

Техническая картина: Парабола, коррекция или консолидация?

Взгляните на график. 85 рублей. Это психологически важный рубеж. При этом технические индикаторы — RSI, Stochastic — зашли в зоны сильной перекупленности, а цена ушла в отрыв от скользящих средних (Moving Average). Индикаторы, однозначно, кричат: «Осторожно! Перегрев!».

- Сценарий первый — коррекция. Самый ожидаемый, самый здоровый сценарий. Рынок не может расти вечно по параболе. Ему нужна передышка. Цена может откатиться к уровням 70–75 рублей — к сильной зоне поддержки, где сконцентрированы скользящие средние и прошлые ценовые максимумы. Это не катастрофа. Для инвестора, который «опоздал» на поезд, это — подарок. Шанс зайти в рост по более адекватной цене. Для текущего держателя — момент истины: верить в историю дальше или фиксировать прибыль.

- Сценарий второй — консолидация. Резкого падения может и не быть. Вместо этого — боковое движение. Диапазон, скажем, 80–90 рублей. Месяцы боковика. Зачем? Чтобы «переварить» рост, чтобы те, кто хочет выйти, вышли, а новые долгосрочные инвесторы (те самые, кого манят дивиденды) — постепенно зашли. Это скучно, но полезно. Это укрепляет основу для следующего рывка.

- Сценарий третий — прорыв. А что, если... Что если 85 рублей — это не потолок, а лишь этап? Если мощный фундамент, дивидендный гэп и приток институционалов просто не оставят шансов медведям? Тогда после короткой паузы мы увидим пробой и движение к 100 рублям и выше. Фантастика? Возможно. Но рынок часто делает то, что большинство считает невозможным.

Что объединяет все три сценария? Долгосрочный тренд — ВВЕРХ. Коррекция или консолидация — лишь пауза в восходящем движении, диктуемом фундаментом. Технический анализ предупреждает о краткосрочной перекупленности, но не отменяет долгосрочного бычьего тренда.

Стратегия для инвестора: Не эмоции, а план

Итак, мы на 85. Что делать? Покупать, продавать, держать?

Ответ зависит не от графика, а от ВАС. От вашего горизонта планирования, вашего профиля риска, ваших целей.

- Для долгосрочного инвестора (горизонт 3–5 лет и более), верящего в историю России и ВТБ: Текущая цена — шум. Да, возможно, вы купите на локальном пике. Но вы покупаете не график, а долю в прибыли. Вы покупаете дивидендный поток в 15–25% годовых. Ваша стратегия — среднесрочное накопление. Не вкладывайте все разом. Разбейте сумму на части. Купите лот сейчас. Если будет коррекция — докупите еще. Это называется усреднение. Вы сглаживаете цену входа. Ваша цель — не поймать нижнюю точку, а набрать объем для дивидендного дохода и долгосрочного роста капитала. Спите спокойно. Для вас ВТБ — это тихая гавань с высокой доходностью в бурном море.

- Для среднесрочного инвестора (1–3 года), ориентированного на рост капитала: Здесь нужна осторожность и тактика. Сейчас — не лучший момент для агрессивной покупки. Индикаторы перегреты. Дождитесь коррекции. Установите уровни, на которых вам будет комфортно зайти: 80, 75, 70 рублей. И ждите. Вероятно, рынок даст шанс. Если же вы уже в плюсе — можно часть позиции зафиксировать. Скажем, 30–50%. Остальное оставить «в игре». Вы взяли свое.

- Для спекулянта (горизонт дней/недель): Вы играете с огнем. Уровень 85 — зона повышенной волатильности. Можно попытаться сыграть на пробое вверх. Можно — на отскоке вниз. Но помните: против вас — и мощный фундаментальный тренд, и эмоции толпы. Высокий риск. Очень.

Заключение. Сухой остаток

Акции ВТБ — не «пузырь на дрожжах». Их рост имеет глубокие, прочные корни. Это отражение новой экономической реальности, мощи банка-националь-чемпиона и его щедрой дивидендной политики.

К 2026 году ВТБ — это актив, который дает ощутимый, предсказуемый доход в рублях, превышающий инфляцию и большинство альтернатив.

Да, технически рынок перегрет. Коррекция очень вероятна. Но она — друг инвестора, а не враг.

Итоговый вердикт?

- Если вы не владеете акциями — разработайте план накопления. Ждите коррекции для первых покупок. Не гонитесь.

- Если вы владеете акциями с низкой ценой входа — можете частично зафиксировать прибыль. Но основную часть — держать. Держать ради дивидендов 2026, 2027, 2028 годов...

- Если вы только за дивиденды — после отсечки (которая обычно вызывает временное падение цены) — возможно, вы найдете хорошую точку входа.

Рынок — это всегда диалог страха и жадности. Сегодня у руля — жадность. Но умный инвестор говорит с рынком на языке расчетов, дисциплины и долгосрочного видения. Акции ВТБ в 2026 году — это история силы. Подходите к ней с умом. И тогда ваше решение — будь то «покупать», «держать» или «ждать» — будет не эмоциональным порывом, а стратегическим ходом.

Данная публикация не является индивидуальной инвестиционной рекомендацией (ИИР). Перед принятием финансовых решений проведите собственный анализ или обратитесь за помощью к финансовым консультантам.

Спасибо за лайки и подписку на канал!

Поблагодарить автора можно через донат. Кнопка доната справа под статьей, в шапке канала или по ссылке. Это не обязательно, но всегда приятно и мотивирует на фоне падения доходов от монетизации в Дзене.