Вчера в зале тренер сказал, что с 1 февраля подняли аренду, поэтому тренировки будут стоить дороже. Ну что ж, значит, будут дороже.

В этом году почему-то многое начинается 1 февраля. Вроде и день воскресенье, обычно ничего не предвещает. Все всегда начинается с понедельника. А вот надо же, случились. Новые правила семейной ипотеки.

Давайте разбираться

Паника накануне

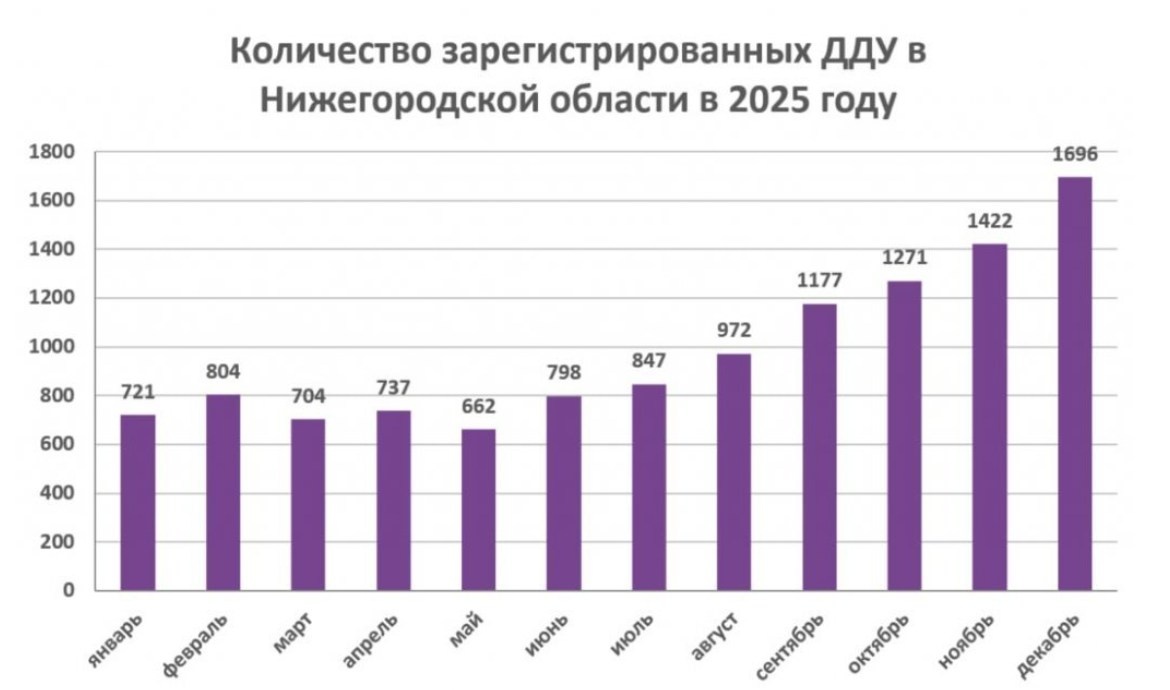

Годовой план продаж в декабре в этом году удалось выполнить не только продуктовым магазинам, ювелирке и кто там еще традиционно взлетает под елочку🙈, но и отделам продаж застройщиков, а с ними и ипотечным отделам банков.

Рост начался еще с октября. Пошли разговоры про изменения/отмену/ужесточение семейной ипотеки и народ зашевелился. В ноябре уже все знали про изменения, но никто не знал, что и как поменяется.

И вот ноябрь-декабрь и даже январь 2026 года в отделы продаж стояли очереди, квоты на льготные кредиты в банках повсеместно закончились, наблюдались ажиотаж и давка. Шучу.

Но все когда-нибудь кончается, вот и действие старых правил подошло к концу.

Давайте посмотрим на семейную ипотеку вооруженным взглядом.

Одна семья - одна льгота?

Принцип семейная ипотека - только на семью

С февраля этого года супруги, которые намерены взять семейную ипотеку, автоматически становятся созаемщиками по кредиту (подп. "г" п. 32 Решения № 25-67381-01850-Р). До этой даты каждый из них мог оформить льготный кредит по ставке до 6% годовых.

Официальное объяснение:

Программа, изначально предусмотренная как социально-ориентированная, стала объектом для спекулятивных и инвестиционных схем. Семейная ипотека, которая была призвана решать жилищную проблему, превратилась в инструмент формирования инвестиционного портфеля. Это искусственно подогревало спрос на рынке первичного жилья, способствуя росту цен.

То есть, сами виноваты, товарищи. Непосильная нагрузка на бюджет была, а теперь ее сняли.

А теперь - фокус

Пусть у нас есть семья. Папа, мама, мальчик и... еще один мальчик. Два мальчика. И мальчики - погодки. Пусть одному 5 лет, а другому 4. Оба родителя работают и хорошо зарабатывают.

Сколько ипотек дадут этой семье? Неправильно. По рыночной ставке в законе ограничений нет, банк сам принимает решение.

А сколько семейных ипотек дадут этой семье? Одну? Да, теперь уже только одну.

Но вдруг по неведомым нам причинам папа с мамой решают жить раздельно, детей разбирают согласно жребия по договоренности, и официально оформляют развод.

По новым правилам БЫВШИЕ супруги не должны быть созаемщиками.

У нас есть мама с мальчиком до 7 лет, ей полагает семейная льготная ипотека. Мальчик должен быть прописан с мамой. И его снилс попадает в информацию о выдаче льготного кредита.

Но не забываем про вторую часть нашей расколовшейся семьи. У папы тоже есть мальчик до 7 лет, прописаны они вместе, поэтому папе также полагается льготная семейная ипотека.

Вопрос: Если после развода и получения двух льготных ипотек наша семья вдруг решит воссоединиться?

Тут все сложно. Вроде как формально не подкопаться.

Но если дальше планируются какие-либо манипуляции с ипотекой - рефинансирование, продажа квартиры и тд, то проверка может выявить факт подлога.

По 115-ФЗ (по которому я совсем недавно прошла обучение🤘) банк обязан не только проверять заемщиков в момент взятия кредита, но и с определенной периодичностью обновлять информацию. И тогда ваша афера может всплыть.

Если вы решите подстраховаться и не оформлять повторно официальный брак, то совместное проживание легко можно проконтролировать по совместному отпуску, покупкам и тд.

Последствия печальные - от пересмотра условий до расторжения кредитного договора. Еще и за мошенничество могут привлечь, а это уже уголовка.

Как говорится, думайте сами, решайте сами. Но лично я за спать спокойно, а не вторую квартиру и невролога.

Я уже брал семейную, мне не положено?

Как всегда в недвижимости, вопрос неоднозначный, ибо не хватает вводных данных.

Вы брали первую семейную до 23 декабря 2023 года

Спешу вас обрадовать, вам можно еще раз войти в эту воду льготу. Ваша первая семейная ипотека не учитывается в правиле "одна семья - одна ипотека".

Даже погашать ее не требуется.

И не нужно рожать еще одного ребенка.

Просто идете - и оформляете. Окончательное решение зависит от банка. Если вам отказали - не расстраивайтесь, просто подайте документы в другой банк. Только не во все сразу, иначе испортите себе кредитную историю и ничего не получите.

Вы брали первую семейную после 23 декабря 2023 года

А вот здесь все не так гладко.

Чтобы взять еще одну, а такое все равно возможно, вы должны выполнить сразу два условия.

- Погасить первую семейную ипотеку

- Родить/усыновить еще одного ребенка после взятия первой ипотеки.

Логика следующая. У вас появился новый ребенок - значит, вы обновили свое право на льготу. Но нужно погасить долги по предыдущей льготе.

А вот дальше логика "новый ребенок - новая льгота" уже работать не будет. Работает правило "одна семья - одна льгота".

Страхи, которые не сбылись

Проценты по семейной ипотеке остались прежними. Увеличивать ставку семьям с одним ребенком не стали.

Лимиты не увеличились, но и не сократились. По-прежнему - 6 млн рублей в регионах.

По моим личным ощущениям некоторые заинтересованные лица активно создавали ажиотаж вокруг изменений в семейной ипотеке.

Зачем? Ну там выше на графике показано, зачем.

Сколько вы лично знаете семей, у которых оформлено несколько ипотек? Я только несколько блогеров.

А сколько вы знаете семей, оформивших семейную ипотеку? Я только три. И насколько я понимаю, даже один ипотечный платеж для этих семей - серьезная финансовая нагрузка. Про вторую ипотеку речь не идет. Вообще.

Поэтому я думаю, что с семейной ипотекой все хорошо. С момента старта программы ее оформили около 1,5 млн семей. Я не думаю, что эта цифра даже приближается к половине тех, кто имеет право на семейную ипотеку.

В общем, спите спокойно, дорогие товарищи. Нас это не касается.