Если вы внедряете 1С:ERP или уже живёте в ней, то почти наверняка сталкивались с ситуацией:

- выпуск есть, затраты есть,

- но себестоимость “поехала”,

- а маржа по продуктам выглядит так, будто система «ошиблась».

На самом деле ERP чаще всего не ошибается — она строго следует правилам, которые вы (иногда незаметно) заложили в настройках. В этой статье — простой каркас, который помогает держать себестоимость под контролем: 2 потока затрат → партия производства → распределение → итог. И три сквозных примера с цифрами.

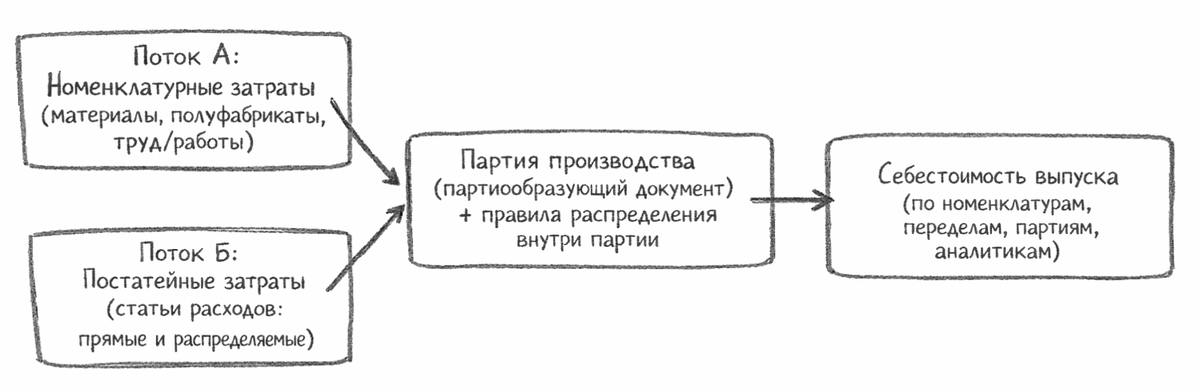

1) Вся себестоимость в ERP держится на одной конструкции

Два потока затрат

Поток A — номенклатурные затраты (прямые)

Материалы, полуфабрикаты, комплектующие, работы, а также труд сотрудников (сдельный).

Поток B — постатейные затраты (по статьям расходов)

Это услуги, амортизация, общепроизводственные и другие расходы — они могут:

- попадать в себестоимость напрямую,

- либо распределяться по правилам.

Где они сходятся

Оба потока сходятся на партии производства (её формирует партиообразующий документ: этап производства, производство без заказа и т.п.).

И уже внутри партии, если выпуск не один, включается распределение между строками выпуска.

2) Термины

- Номенклатурные затраты — прямые расходы, которые в ERP живут как номенклатура (материалы/работы/труд) и «прилипают» к выпуску через производство (партиообразующий документ).

- Постатейные затраты — расходы по статьям (прямые или распределяемые), которые включаются в себестоимость по настройкам статьи.

- Партия производства — «контейнер», где встречаются выпуск и затраты. Если в контейнере несколько продуктов — начинается распределение.

- База распределения — по чему делим затраты: количество, вес, плановая стоимость, трудозатраты и т.д.

Важно: в статье я показываю труд как сдельный и отношу к номенклатурным затратам. Если труд учитывается через статьи расходов — это отдельный сценарий.

3) Главная мысль, которую стоит запомнить

Если в партии выпускается одна номенклатура — распределения внутри партии нет.

Если в партии несколько строк выпуска — распределение неизбежно.

И вот здесь начинается управленческая магия: одна и та же сумма затрат может «разъехаться» по изделиям совершенно по-разному — в зависимости от базы.

4) Три сквозных примера с цифрами

Пример 1. Выпуск одной номенклатуры: всё прозрачно

Условия: в партии выпускается одна готовая продукция ГП-А.

Вывод: всё, что попало в партию, относится на ГП-А. Распределения внутри партии не требуется. Тут «поехать» может только из-за норм, цен или ошибок в отражении факта — но не из-за распределения.

Пример 2. Два продукта в одной партии: база распределения меняет себестоимость

Условия: в партии выпущены ГП-А (100 шт) и ГП-Б (50 шт).

Прямые затраты партии: материалы 12 000 + труд 9 000 = 21 000 руб.

Модель (для распределения по плановой стоимости):

Вариант 1: распределяем по количеству

Доли: 100/150 и 50/150.

Система «честно» поделила затраты по штукам и сделала себестоимость одинаковой.

Вариант 2: распределяем по плановой стоимости

В этом примере плановая стоимость по продуктам равна → доли 50/50.

Вывод: база распределения — это не “техническая галочка”, это управленческая политика.

При разной ценности изделий распределение по плановой стоимости часто ближе к тому, как бизнес «внутренне» понимает себестоимость.

Пример 3. Добавляем общепроизводственные: почему маржа “падает” после закрытия месяца

Условия: за месяц отражены ОПР 30 000 руб как распределяемая статья.

База распределения на партии — трудозатраты (часы).

Всего по предприятию 500 часов, по нашей партии 50 часов.

Дальше ОПР распределяются внутри партии по правилу «по плановой стоимости» (50/50).

Вывод: распределяемые статьи увеличивают себестоимость выпуска и могут «докрутить» её только на закрытии периода. Поэтому:

- оперативная маржа в середине месяца может быть «оптимистичной»,

- финальная маржа — после распределения ОПР.

5) Два чек-листа, которые реально экономят часы

Перед закрытием периода

- Ресурсные спецификации актуальны (материалы, труд/работы).

- Статьи расходов, влияющие на себестоимость, настроены правильно (включение в производственную себестоимость, базы, аналитики).

- Согласованы базы распределения: на партии и внутри партии (для мультивыпуска).

- Первичка отражена полностью (поступления, списания, амортизация и т.п.) и с корректными статьями.

После закрытия

- Разделите себестоимость на два потока: номенклатурные vs постатейные.

- Проверьте партии с несколькими строками выпуска: база распределения управленчески адекватна?

- Проверьте распределяемые статьи: действительно попали в партии и в выпуск?

- Зафиксируйте отклонения: нормы, цены, незакрытые документы, метод распределения.

6) Типовые ошибки, из-за которых «ломается» себестоимость

- Мультивыпуск без согласованной базы распределения → “странная” себестоимость по продуктам.

- Статья расходов настроена не на производственную себестоимость или без базы распределения.

- Труд/работы попали в затраты периода, хотя должны быть производственными (или наоборот).

- Период закрыт с ошибками/не полностью → итоговая себестоимость не финализируется.

7) Мини-учебный кейс для закрепления темы

Исходные данные:

Выпускаем ГП-А 100 шт, ГП-Б 50 шт. Прямые затраты партии: материалы 12 000, труд 9 000. Плановые цены: ГП-А 130, ГП-Б 260. ОПР 30 000, база: всего 500 ч, партия 50 ч.

Задания:

- сделать партию с выпуском одной номенклатуры и убедиться, что распределения внутри партии нет;

- сделать партию с двумя строками выпуска и сравнить распределение по количеству и по плановой стоимости;

- добавить распределяемую статью ОПР и добиться распределения на партию 3 000 руб, затем распределения внутри партии по плановой стоимости.

Финальная мысль

Себестоимость в 1С:ERP — это не «формула», а набор правил.

Если правила согласованы с экономикой бизнеса — цифры становятся управляемыми.

Если нет — ERP будет считать строго, но вы будете спорить с отчётами бесконечно.

Коллеги, если, прорабатывая учебный кейс, вы получили не тот результат, который ждали, — давайте обсудим! Смело задавайте вопросы в комментариях. Чтобы помочь быстрее, прикрепляйте скриншоты с настройками или отчётами. Сообща мы точно во всём разберёмся.

P.S. Перед решение учебного кейса рекомендую посмотреть видео из подборки Нескучный CFO: Практикум в 1С:ERP, изучить статьи из подборок Нескучный CFO: Простыми словами и Нескучный CFO.