Переходите в мой Телеграмм канал, там я собираю миллион для дочек и открыто показываю портфель.

Глава 1. Профиль компании: Вертикальная интеграция как фундамент устойчивости

ПАО Северсталь является одним из наиболее эффективных и технологически развитых металлургических холдингов в мире, представляя собой вертикально-интегрированную горно-металлургическую компанию с полным циклом производства. Основанная в 1955 году в Череповце, компания прошла путь от регионального сталелитейного завода до глобального игрока, чьи акции торгуются на Московской бирже под тикером CHMF. Производственная модель Группы опирается на два ключевых сегмента, которые тесно взаимосвязаны и обеспечивают синергетический эффект в управлении себестоимостью и логистикой.

Первый сегмент, «Северсталь Ресурс», управляет горнодобывающими активами компании. В его состав входят АО «Карельский Окатыш» и АО «Оленегорский ГОК», расположенные на северо-западе России, а также ООО «Яковлевский ГОК» на юго-западе. Эти предприятия обеспечивают Группу высококачественным железорудным сырьем, что является критически важным преимуществом в периоды волатильности цен на сырьевые товары. Уровень самообеспеченности железной рудой позволяет компании не только минимизировать внешние закупки, но и реализовывать излишки продукции сторонним потребителям, хотя в 2025 году стратегия была скорректирована в сторону внутреннего потребления.

Второй сегмент, «Северсталь Российская Сталь», включает в себя производственное ядро — Череповецкий металлургический комбинат (ЧерМК), а также ряд специализированных активов, таких как Ижорский трубный завод, производящий трубы большого диаметра (ТБД), и компанию «Северсталь-метиз». ЧерМК входит в число наиболее производительных заводов мира, обладая выгодным географическим положением, которое обеспечивает доступ к ключевым транспортным артериям и близость к основным центрам потребления стали в Центральном и Северо-Западном регионах России.

Уникальность бизнес-модели Северстали заключается в ее способности сохранять высочайшую рентабельность по EBITDA даже в неблагоприятные фазы экономического цикла. Основным акционером Группы на протяжении многих лет остается А.А. Мордашов, который по состоянию на конец 2025 года опосредованно контролирует 77,03% акций. Стабильность акционерной структуры позволяет менеджменту фокусироваться на реализации долгосрочных проектов, таких как «Стратегия 2028», направленных на цифровую трансформацию, повышение экологичности производства и выход в новые высокомаржинальные ниши.

Глава 2. Операционная деятельность: Трансформация портфеля в условиях рыночных шоков

Операционные результаты Северстали за 2025 год отражают способность компании адаптироваться к резкому изменению структуры внутреннего спроса и внешних рыночных условий. Несмотря на общее охлаждение российской экономики, вызванное жесткой денежно-кредитной политикой, компания продемонстрировала рост объемов производства стали и чугуна, что стало возможным благодаря завершению масштабных программ капитального ремонта агрегатов в предыдущем периоде.

2.1 Производственные показатели

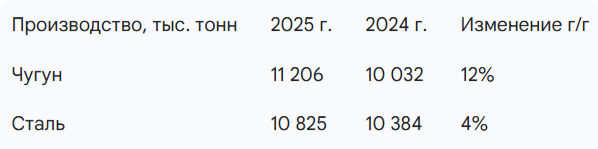

Производство стали в 2025 году увеличилось на 4% по сравнению с предыдущим годом и составило 10,83 млн тонн. Еще более впечатляющую динамику показало производство чугуна, которое выросло на 12% до 11,21 млн тонн. Этот рост был обусловлен досрочным запуском доменной печи №4 после капитального ремонта и завершением плановых работ на доменных печах №5, №3 и №2. Рост выплавки первичного металла создал избыточное предложение стальных полуфабрикатов, которые компания была вынуждена перенаправить на реализацию в условиях падения спроса на готовую продукцию.

2.2 Динамика продаж и товарная номенклатура

Общий объем продаж металлопродукции в 2025 году вырос на 4%, достигнув 11,24 млн тонн. Однако за этим ростом скрывается существенная трансформация структуры продаж. В условиях, когда внутреннее потребление стали в РФ сократилось примерно на 14%, Северсталь была вынуждена увеличить реализацию продукции с низкой добавленной стоимостью. Продажи полуфабрикатов (чугуна и слябов) выросли более чем в два раза — с 465 тыс. тонн до 1 157 тыс. тонн.

Особую озабоченность вызывает сегмент продукции с высокой добавленной стоимостью (ВДС), который является ключевым драйвером прибыли. В 2025 году объем продаж ВДС снизился на 1% до 5,56 млн тонн, а их доля в общем портфеле упала до 49% (против 52% годом ранее). Основной причиной этого стало падение спроса на трубы большого диаметра (ТБД) на 28% из-за переноса инвестиционных проектов в нефтегазовом секторе, спровоцированного высокой стоимостью заимствований.

В сегменте «Северсталь Ресурс» наблюдалось снижение продаж железной руды сторонним потребителям на 22%. Это напрямую связано с ростом внутренней потребности ЧерМК в сырье на фоне увеличения выпуска чугуна. Таким образом, вертикальная интеграция в 2025 году сработала как стабилизирующий фактор, позволив компании сохранить полную загрузку сталеплавильных мощностей, несмотря на неблагоприятную конъюнктуру на внешних рынках железорудного сырья.

Глава 3. Финансовая архитектура: Анализ доходов, расходов и маржинальности

Финансовые результаты Северстали за 2025 год демонстрируют значительное давление на показатели прибыльности и рентабельности. Основными факторами негативного влияния стали снижение средних цен реализации, изменение структуры продаж в пользу более дешевой продукции и рост общеэкономических издержек.

3.1 Доходы и EBITDA

Консолидированная выручка Группы по итогам 2025 года сократилась на 14% в годовом выражении и составила 712,9 млрд рублей. Столь существенное падение при росте физических объемов продаж на 4% свидетельствует о глубокой коррекции цен на металлопродукцию. В декабре 2025 года цена на горячекатаный лист в РФ опустилась до уровня 44,8 тыс. рублей за тонну, что стало минимальным значением за длительный период.

Показатель EBITDA снизился на 42% до 137,6 млрд рублей. Рентабельность по EBITDA составила 19,3\%, что на 9,4 процентных пункта ниже уровня 2024 года (28,7%). Тем не менее, даже при таком снижении Северсталь удерживает статус одной из самых рентабельных сталелитейных компаний мира, что подтверждается эффективным контролем над себестоимостью. Интегрированная себестоимость сляба на ЧерМК в 4 квартале 2025 года составила 23 947 рублей за тонну, что на 9% ниже уровня предыдущего года.

3.2 Чистая прибыль и списания

Чистая прибыль компании в 2025 году обвалилась на 79%, составив 32 млрд рублей. Помимо операционных факторов, на этот показатель оказал влияние разовый неденежный убыток от обесценения долгосрочных активов в размере 32,6 млрд рублей. Данный убыток возник в результате ежегодного теста на обесценение единиц, генерирующих денежные средства (ЕГДС) сегмента «Северсталь Ресурс».

Основной вклад в списание внесли АО «Оленегорский ГОК» (24,7 млрд рублей) и ООО «Яковлевский ГОК» (7,9 млрд рублей). Причиной переоценки стало сочетание двух факторов: снижения прогнозных цен на железную руду и резкого роста ставки дисконтирования. В условиях высокой ключевой ставки Банка России ставка дисконтирования для ресурсного сегмента была установлена на уровне 20,1%, что существенно снизило текущую стоимость будущих денежных потоков этих активов.

3.3 Анализ денежных потоков и капитальных затрат

Свободный денежный поток (СДП) Северстали по итогам 2025 года перешел в отрицательную зону, составив минус 30,5 млрд рублей. Это стало следствием реализации масштабной инвестиционной программы в рамках «Стратегии 2028». Капитальные затраты Группы выросли на 46% и достигли 173,5 млрд рублей.

Несмотря на приток денежных средств из оборотного капитала в размере 34,3 млрд рублей (благодаря снижению запасов после ремонтов), компания столкнулась с дефицитом ликвидности для покрытия инвестиций за счет операционной деятельности. Это вынудило менеджмент использовать накопленные денежные резервы, что привело к снижению остатков на счетах со 128,6 млрд рублей на начало года до 38,4 млрд рублей на 31 декабря 2025 года.

Глава 4. Стратегия 2028: Капитальные затраты и технологический суверенитет

Северсталь продолжает придерживаться амбициозного плана развития, несмотря на циклическое ухудшение рыночной конъюнктуры. «Стратегия 2028» фокусируется на укреплении позиций на российском рынке, повышении операционной эффективности и достижении энергетической автономности.

4.1 Ключевые инвестиционные проекты

Одним из центральных элементов стратегии является строительство комплекса по производству железорудных окатышей в Череповце. Этот проект позволит Группе оптимизировать шихту для доменных печей, снизив удельный расход кокса и выбросы парниковых газов. Ожидается, что запуск комплекса обеспечит ЧерМК долгосрочное преимущество по себестоимости чугуна.

Вторым критически важным проектом является строительство утилизационной тепловой электростанции (УТЭС) мощностью 149 МВт на площадке ЧерМК. Ориентировочный объем инвестиций в проект составляет 13 млрд рублей. Целью проекта является переработка вторичных газов (доменного и коксового) в электроэнергию, что позволит увеличить долю самообеспечения комбината энергией до рекордных 95%. Это создаст надежный хедж против роста тарифов естественных монополий и повысит общую устойчивость бизнеса.

4.2 Прогноз инвестиций на 2026 год

На 2026 год компания запланировала инвестиции в размере 147 млрд рублей, что на 15% ниже уровня 2025 года, но по-прежнему остается исторически высоким значением. Распределение инвестиций на 2026 год выглядит следующим образом:

- Поддержание существующих мощностей: 50 млрд рублей;

- Проекты развития (рост): 78 млрд рублей;

- IT и цифровые проекты: 15 млрд рублей;

- Экология, охрана труда и промышленная безопасность: 4 млрд рублей.

Инвестиции в IT-сектор направлены на создание собственных программных продуктов в рамках импортозамещения и внедрение продвинутой аналитики для управления производственными процессами. Группа стремится стать не просто металлургическим гигантом, а высокотехнологичной компанией, способной конкурировать на уровне лучших мировых практик.

Глава 5. Долговой портфель и ликвидность: Консервативный подход в эпоху дорогих денег

Финансовая устойчивость Северстали в 2025 году была подкреплена крайне низким уровнем долговой нагрузки. В условиях, когда многие компании сектора столкнулись с ростом стоимости обслуживания долга, Северсталь предприняла решительные шаги по оптимизации своего кредитного портфеля.

5.1 Структура и динамика задолженности

За 2025 год Группе удалось снизить общий долг на 45% — со 108,5 млрд рублей до 60,1 млрд рублей. Основной акцент был сделан на погашение краткосрочного банковского финансирования, процентные ставки по которому наиболее чувствительны к изменениям ключевой ставки ЦБ РФ.

Важно отметить, что большая часть оставшегося долга представлена облигационными выпусками с фиксированной процентной ставкой, что защищает компанию от дальнейшего ужесточения денежно-кредитной политики. В частности, Группа продолжает обслуживать обязательства по еврооблигациям через механизмы раздельных платежей в соответствии с российским законодательством.

5.2 Коэффициенты нагрузки и ликвидность

Показатель чистого долга на конец 2025 года составил 21,7 млрд рублей. Коэффициент «Чистый долг / EBITDA» зафиксирован на уровне 0,16x. Данное значение является одним из самых низких в мировой черной металлургии и обеспечивает компании значительный запас финансовой прочности.

Ликвидность поддерживается остатками денежных средств в размере 38,4 млрд рублей и неиспользованными лимитными кредитными линиями на сумму 46 млрд рублей. График погашения на 2026 год предусматривает выплату 56,3 млрд рублей, что полностью покрывается доступной ликвидностью и ожидаемым операционным денежным потоком, несмотря на прогнозируемое снижение спроса в отрасли.

Глава 6. Макроэкономические детерминанты и отраслевой контекст

2025 год стал периодом серьезных испытаний для российского рынка стали. Охлаждение экономики под влиянием высокой ключевой ставки оказало прямое воздействие на инвестиционную активность и потребительский спрос.

6.1 Внутренний спрос и ключевые отрасли-потребители

Снижение спроса на сталь в России на 14% за год стало результатом замедления во всех ключевых сегментах. Строительный сектор, на который приходится более половины потребления стали, столкнулся с сокращением объемов из-за дорогой ипотеки и высокой стоимости кредитования для девелоперов. Машиностроение также показало отрицательную динамику на фоне инерционного снижения спроса и сложностей с импортозамещением компонентов.

Менеджмент Северстали прогнозирует дальнейшее снижение спроса в 2026 году. Инерция охлаждения экономики будет сохраняться даже при начале цикла снижения процентных ставок. В частности, потребление металлоконструкций в 2026 году может снизиться до уровня менее 2,0 млн тонн.

6.2 Внешнее давление и глобальные цены

На мировом рынке стали доминирующим фактором остается избыточный экспорт из Китая. В 2025 году китайские поставки достигли исторического максимума в 119 млн тонн, что оказало давление на цены во всех регионах, включая те, где Северсталь сохраняет присутствие.

Для российских производителей ситуация осложняется усилением торговых барьеров и ростом налоговой нагрузки. С 1 января 2025 года ставка налога на прибыль выросла до 25%, что уже отразилось на чистой прибыли Группы в отчетном периоде. Ожидается, что рост налоговых издержек и общих операционных расходов может оказать некоторую поддержку ценам на внутреннем рынке в 2026 году, так как производители будут стремиться переложить издержки в конечную цену.

6.3 ESG и безопасность

Несмотря на финансовые сложности, Северсталь продолжает уделять внимание вопросам экологии и безопасности. В 2025 году удельные выбросы загрязняющих веществ на тонну стали снизились на 3,6% до 19 кг. Однако компания столкнулась с вызовами в области промышленной безопасности: показатель LTIFR вырос на 33% и за год было допущено три смертельных случая. Это потребовало от менеджмента внедрения дополнительных мер по цифровизации контроля безопасности и усиления практического обучения персонала на полигонах.

Глава 7. Инвестиционный кейс: Оценка стоимости и акционерная доходность

Для инвестора Северсталь в 2026 году представляет собой классический пример циклического актива, находящегося в фазе активного инвестирования и трансформации. Текущая оценка бумаг отражает временное отсутствие дивидендных выплат и снижение прибыли, но при этом игнорирует долгосрочный потенциал роста эффективности.

7.1 Рыночная оценка и прогнозы аналитиков

Акции компании торгуются на Московской бирже с начала 2026 года под давлением негативных ожиданий по прибыли. На начало февраля цена акций составляет около 950 рублей. Аналитики ведущих инвестиционных домов, таких как SberCIB и БКС, пересматривают свои модели с учетом обновленных прогнозов цен на сталь и капитальных затрат.

Согласно данным публичных прогнозов частных инвесторов и аналитиков, потенциал роста акций компании Северсталь составляет 28.6%, целевая цена по акциям компании Северсталь составляет 1246.16 ₽

Технические индикаторы на текущий момент указывают на преобладание «медвежьих» настроений, что связано с недавним решением Совета директоров не распределять дивиденды за 4 квартал 2025 года. Однако долгосрочные фундаментальные факторы остаются сильными.

7.2 Дивидендный потенциал

Северсталь традиционно считалась одной из лучших дивидендных историй на российском рынке. Решение о приостановке выплат в конце 2024 года было продиктовано необходимостью сохранения финансовой устойчивости в период отрицательного свободного денежного потока.

Инвестиционный цикл «Стратегии 2028» еще не пройден. Возвращение к регулярным дивидендам станет возможным по мере стабилизации FCF, что может произойти к концу 2026 года при условии нормализации спроса в строительном секторе.

7.3 Риски и катализаторы

Основные риски:

- Затяжная рецессия в РФ: Если ключевая ставка останется на уровне 16% и выше на протяжении всего 2026 года, это приведет к дальнейшему падению спроса на продукцию ВДС.

- Ценовые войны на мировом рынке: Продолжение бесконтрольного экспорта из КНР может уронить цены ниже себестоимости даже самых эффективных заводов.

- Валютные шоки: Резкое укрепление рубля при снижении внутренних цен может критически сжать маржу прибыли.

Катализаторы роста:

- Запуск УТЭС и новых мощностей: Успешный ввод в эксплуатацию энергетических и производственных объектов «Стратегии 2028» подтвердит способность компании генерировать сверхприбыль.

- Смягчение ДКП: Снижение ключевой ставки ЦБ РФ оживит ипотечный рынок и спрос на сталь со стороны застройщиков.

- Возобновление дивидендов: Любой сигнал о готовности менеджмента вернуться к распределению прибыли вызовет резкую переоценку акций.

8 Заключение.

Анализ финансового и операционного состояния ПАО Северсталь по итогам 2025 года позволяет сделать следующие выводы:

- Операционная устойчивость: Компания успешно прошла период крупных ремонтов и готова к поддержанию производства на уровне 11,3 млн тонн стали в 2026 году. Гибкость производственной цепочки позволяет компании быстро переключаться на выпуск полуфабрикатов, сохраняя полную загрузку агрегатов даже при слабом спросе на конечную продукцию.

- Финансовая дисциплина: Северсталь остается лидером отрасли по качеству баланса. Коэффициент Чистый долг/EBITDA на уровне 0,16x — это беспрецедентный показатель, который позволяет компании безболезненно переживать периоды отрицательного денежного потока и финансировать развитие из собственных средств.

- Стратегическое видение: Масштабные инвестиции в «Стратегию 2028» (свыше 300 млрд рублей за 2025-2026 годы) направлены на создание долгосрочного конкурентного преимущества. Автономность в энергетике и сырье, а также лидерство в цифровизации станут фундаментом для следующего цикла роста.

- Инвестиционная оценка: Несмотря на текущее падение чистой прибыли на 79% и дивидендную паузу, акции компании сохраняют привлекательность для долгосрочных инвесторов. Консенсус-прогноз предполагает потенциал роста на 28% в течение года, а улучшение макроэкономической ситуации может увеличить эту цифру до 50%.

Инвестиции в акции Северстали в настоящий момент — это ставка на фундаментальное лидерство компании в российской металлургии и на неизбежное восстановление внутреннего спроса в 2027-2028 годах. В краткосрочной перспективе (1-2 квартала 2026 года) возможна боковая динамика котировок, однако текущие уровни цен (950 рублей) предоставляют хорошую точку входа для формирования долгосрочного портфеля.

Данный отчет подготовлен исключительно в информационных целях на основании публично раскрытой информации компании и экспертных оценок рынка. Информация не является индивидуальной инвестиционной рекомендацией.

Прочитал - не скупись, поставь ❤️ .Тебе не сложно, а автору приятно!

И обязательно подпишись на телеграмм "Миллион для дочек" - там много интересного.