Почему банк говорит «нет» ипотеке из-за кредитной истории? Разбираем главные причины

Мечта о собственной квартире наткнулась на отказ банка? В 80% случаев виновата кредитная история (КИ). Но что именно в ней не понравилось банку?

Вот топ-причин, из-за которых заявку на ипотеку отклоняют:

1. Просрочки — главный «враг». Особенно серьезные (от 30 дней) или частые. Даже одна старая, но крупная просрочка может перечеркнуть все. Банк видит в этом высокий риск.

2. «Кредитный максимум». Если у вас уже есть несколько активных кредитов, большая кредитная карта с долгом или вы только что взяли автокредит, банк может решить, что вы не потянете еще и ипотечный платёж.

3. Негативная история в прошлом. Списанные долги, суды с банками, длительные задержки платежей — даже если это было 5-7 лет назад. Эта информация хранится в БКИ долго.

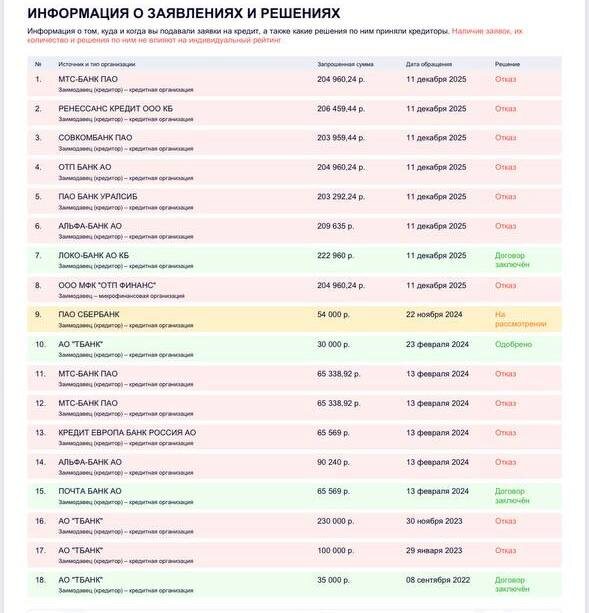

4. Слишком много запросов. Каждый раз, когда вы подаете заявку на кредит/карту, банк делает запрос в БКИ. 10 запросов за месяц — сигнал о desperation («отчаянном» поиске денег), и банки это насторожит.

5. Отсутствие истории («белая» КИ). Да, это тоже минус! Если вы никогда не брали кредитов, банку просто нечего анализировать. Он не понимает, насколько вы дисциплинированны. Часто проблему решает небольшая кредитная карта, которой вы аккуратно пользуетесь.

Что делать?

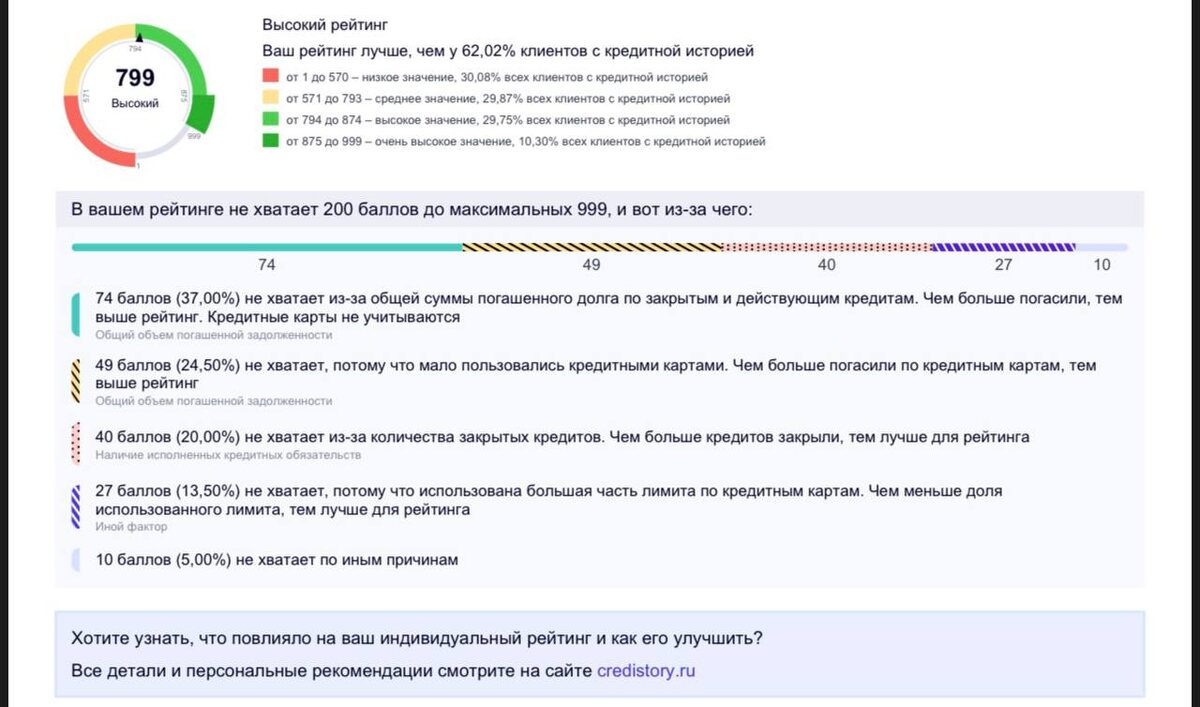

1. Проверьте свою КИ заранее. Это можно сделать бесплатно раз в год через госуслуги или сайты БКИ (НБКИ, ОКБ, Эквифакс).

2. Исправляйте ошибки. Если найдете неточности (не ваши долги, ошибочные просрочки), оспаривайте их.

3. Дайте время. Аккуратно выплачивайте текущие кредиты. Со временем старые мелкие просрочки теряют вес. Серьезные проблемы «отмываются» за 3-10 лет чистого ведения дел.

Вывод: Кредитная история — это ваша финансовая репутация. Ее нужно беречь и периодически проверять, особенно перед крупными целями.

А вы сталкивались с такой ситуацией? Давайте разберемся вместе? Делитесь в комментариях.

#ипотека #кредитнаяистория #финансы #банк #кредит #советы