Cтратегия AHTRUST является долгосрочной инвестиционной портфельной стратегией с низким уровнем диверсификации и активным динамическим управлением, которая строится на отборе в портфель акций так наз. "Альфа-скакунов" (Alpha Horses), потенциал роста которых больше, чем у бенчмарка MCFTR - индекса полной доходности российских акций "брутто" от Московской биржи (IMOEX с учётом дивидендов). Это относительно новая стратегия FO ABTRUST (с 2024 года), подходящая инвесторам, готовым принять более высокий агрессивный риск в обмен на более высокую доходность чем в базовой стратегии ABTRUST.

Портфель может включать не менее 5 эмитентов. Методика определения акций "Альфа-скакунов" является внутренней разработкой FO ABTRUST, которую автор стратегии, управляющий Алексей Бачеров, презентовал в своих постах и на инвестиционных конференциях.

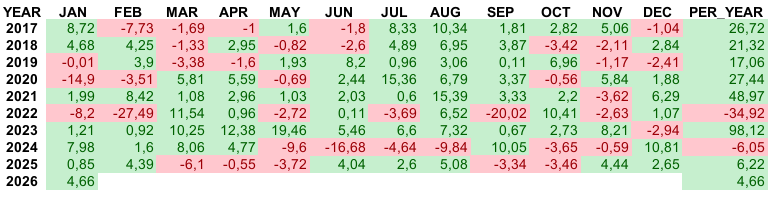

Доходность стратегии AHTRUST (учитывает налоги и комиссии брокеров):

✅ За 1 месяц: +4,7 %

✅ За 1 год (скользящий): +10,2 %

✅ C начала года: +4,7 %

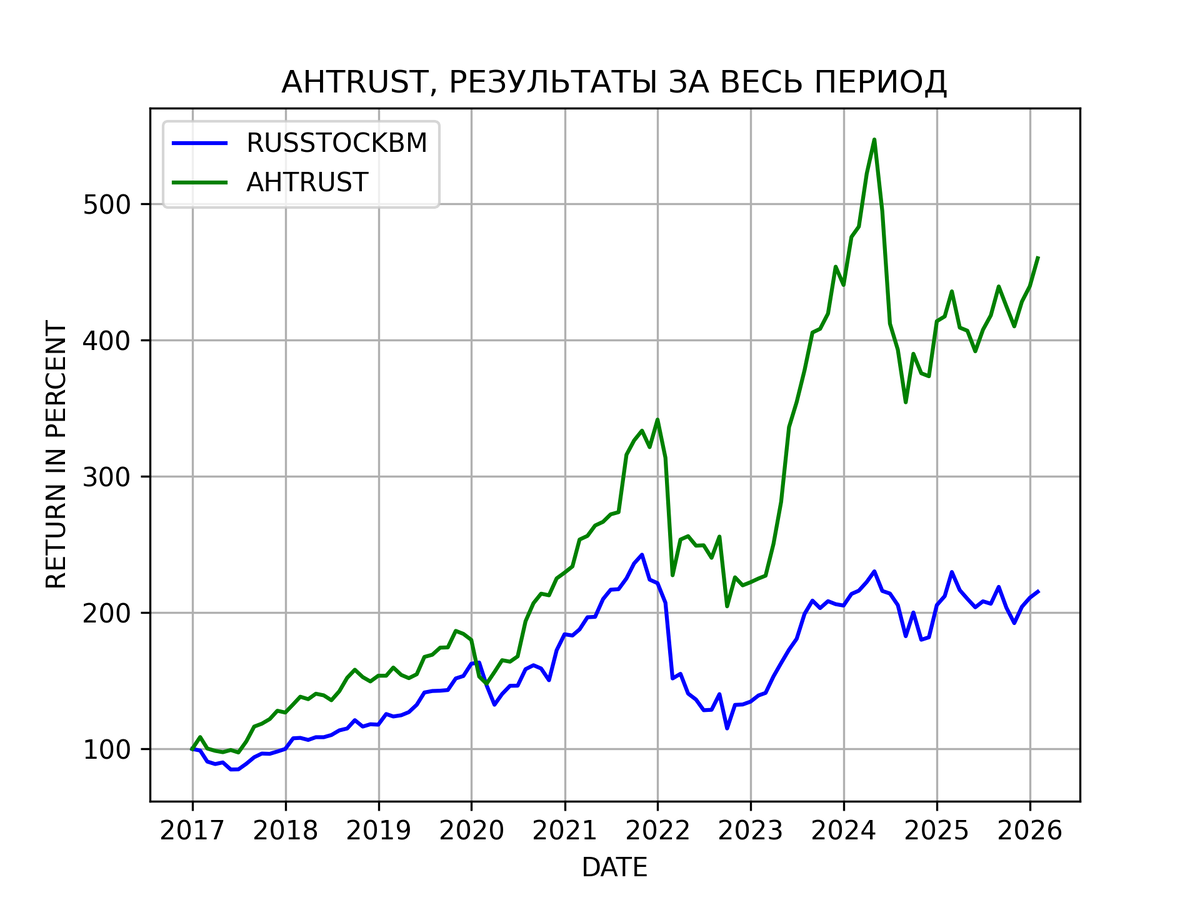

✅ За период c 2017 года: +360,0% или +18,3% годовых

Сравнение стратегии AHTRUST за весь период с БЕНЧМАРКОМ RUSSTOCKBM*

Показатели стратегии AHTRUST:

✅ CAGR, %: +18,29

✅ Ожидаемая доходность, % годовых: +19,72

✅ Волатильность, % в год: 23,30

✅ Коэффициенты

Шарпа**: 0,56

Бета***: 0,78

Трейнора, % в год: 16,75

Альфа Дженсена, % годовых: 9,88

Кальмара*****: 0,49

✅ Максимальная просадка****,%: 40,11

Показатели бенчмарка RUSSTOCKBM:

✅ CAGR, %: +8,81

✅ Ожидаемая доходность, % годовых: +10,74

✅ Волатильность, % в год: 20,91

✅ Коэффициенты

Шарпа: 0,20

Трейнора, % в год: 4,08

Кальмара: 0,20

✅ Максимальная просадка,%: 52,58

Если Вы готовы к риску и хотите получить доходность выше индексного фонда, присоединяйтесь! Подробно о AHTRUST можно прочесть здесь ➡️

P.S. Данные представленные до 9 октября 2024 являются данными бэк-теста стратегии, с 9 октября 2024 представлены данные реального портфеля.

* RUSSTOCKBM - бенчмарк полной доходности российского рынка акций. Построен из индекса IMOEX, MCFTR и биржевых фондов. Принцип построения: до начала расчёта индекса MCFTR (2002 год) используется индекс IMOEX, потом используется MCFTR, вплоть до появления первых биржевых фондов, повторяющих данный индекс (2018 год), далее берутся биржевые фонды.

** Для расчёта коэффициентов Шарпа и Трейнора, а также Альфы Дженсена в качестве безрисковой ставки используется темп инфляции за соответствующий период, который составляет 6,66% годовых.

*** Бета, коэффициент Трейнора и Альфа Дженсена считаются по отношению к бенчмарку - RUSSTOCKBM

**** Максимальная просадка рассчитана по месячным таймфреймам, на дневных она может несущественно отличаться

***** Коэффициент Кальмара посчитан на всё историческом промежутке по месячным данным