Учет выплаты сервисному центру в простом товариществе 2026: РБП или резерв?

Кейс из практики: платеж по договору «гарантии/сервиса» часто пытаются отнести то в вложение (сч. 58), то в резерв (сч. 96.09) — и именно на этом месте возникают ошибки в учете и при проверках.

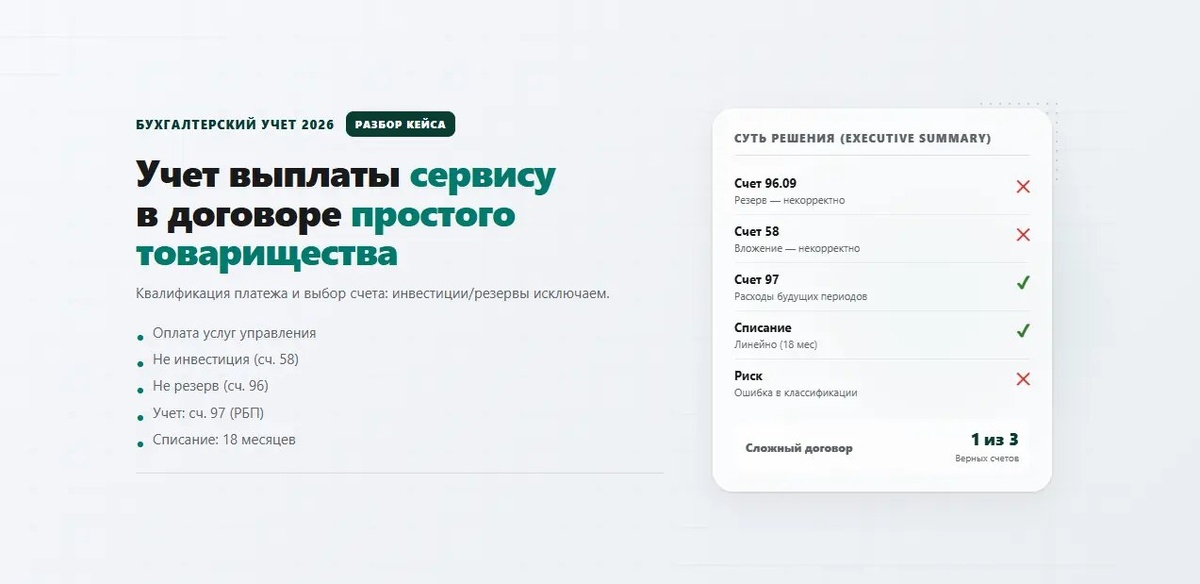

Суть решения — в 3 пунктах:

✅ СУТЬ: платеж = оплата услуг управления, это не инвестиция (58) и не собственный резерв (96).

❌ ОШИБКА: 96.09 применять нельзя — сумма фиксирована и платится стороннему лицу, это не оценочное обязательство.

✅ РЕШЕНИЕ: учитывать на сч. 97 (РБП) и списывать равномерно 18 месяцев срока гарантии.

В статье: почему это не «вклад» в товарищество, чем 96.09 и 58 опасны, какие нормативные основания использовать, плюс FAQ и глоссарий.

Читать: https://www.allent-audit.ru/blog/uchet-vyplat-servisnomu-centru-2026/

#бухучет #простоеТоварищество #РБП #счет97 #счет96 #счет58 #учетрасходов #учет2026 #аудит #практикакейс