ФНС напомнила: ИП на УСН с объектом «доходы минус расходы» не может учитывать расходы при расчёте доходов для освобождения от НДС. 📄 Согласно ст. 145 НК РФ, освобождение от НДС возможно, если доходы за год не превышают 20 млн ₽. ⚖️ Но ФНС уточнила: считать нужно валовые доходы — без вычета расходов, по нормам ст. 346.15 и ст. 248 НК РФ. Пример: если в 2025 году доход ИП превысил 20 млн ₽, с 2026 года он обязан платить НДС и сдавать декларации. 🔹 Письмо ФНС от 29.10.2025 № ЗГ-2-3/16525@ 👉 Больше про налоги, книги и налоговую защиту — здесь: https://taplink.cc/booksivkov #УСН #НДС #ИП #бухучет #налоги2026 #ФНС #малыйбизнес #налоговаянагрузка

💼 УСН и НДС: как считать доходы для освобождения

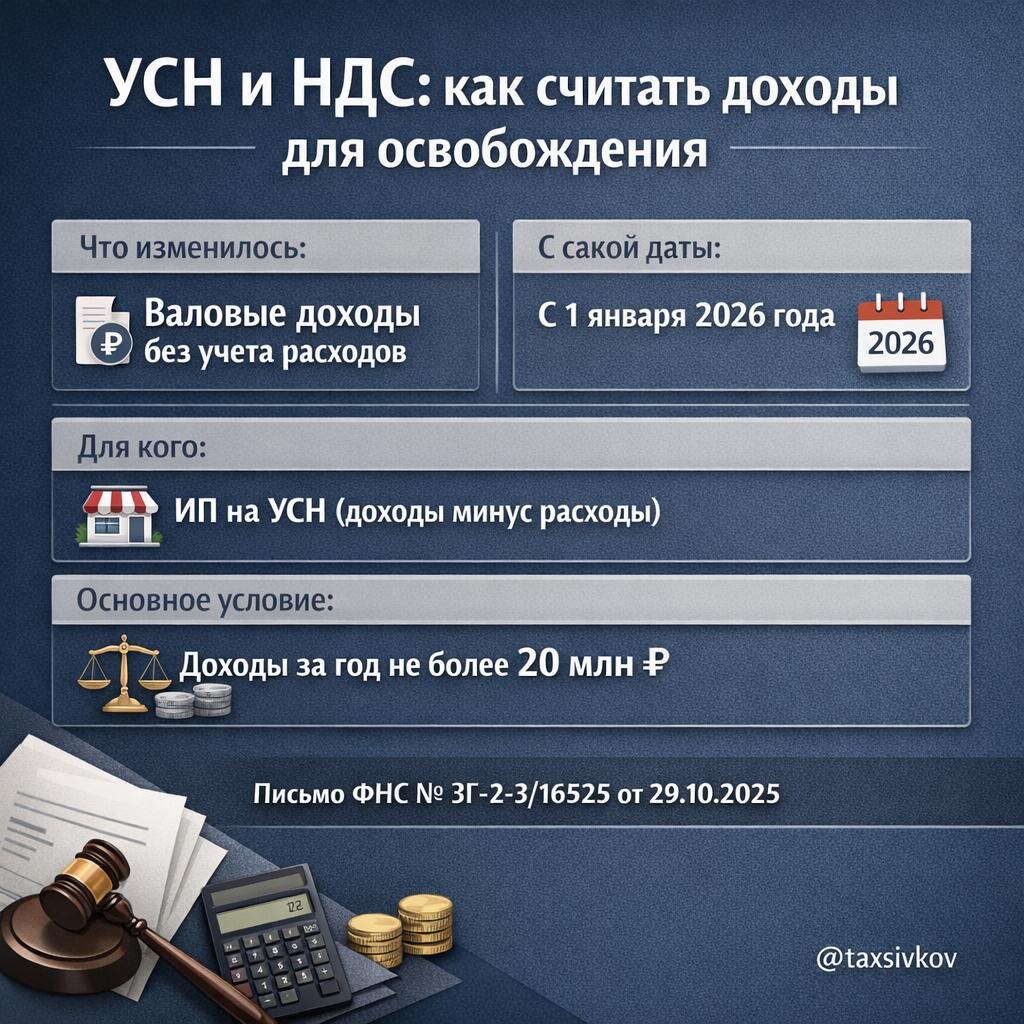

ФНС напомнила: ИП на УСН с объектом «доходы минус расходы» не может учитывать расходы при расчёте доходов для освобождения от НДС.

📄 Согласно ст. 145 НК РФ, освобождение от НДС возможно, если доходы за год не превышают 20 млн ₽.

⚖️ Но ФНС уточнила: считать нужно валовые доходы — без вычета расходов, по нормам ст. 346.15 и ст. 248 НК РФ.

Пример: если в 2025 году доход ИП превысил 20 млн ₽, с 2026 года он обязан платить НДС и сдавать декларации.

🔹 Письмо ФНС от 29.10.2025 № ЗГ-2-3/16525@

👉 Больше про налоги, книги и налоговую защиту — здесь:

#УСН #НДС #ИП #бухучет #налоги2026 #ФНС #малыйбизнес #налоговаянагрузка