С 1 февраля вступили новые правила семейной ипотеки. И знаете что? 78% семей узнают об этом только получив отказ в банке.

Главное изменение: супруг теперь обязательный созаемщик

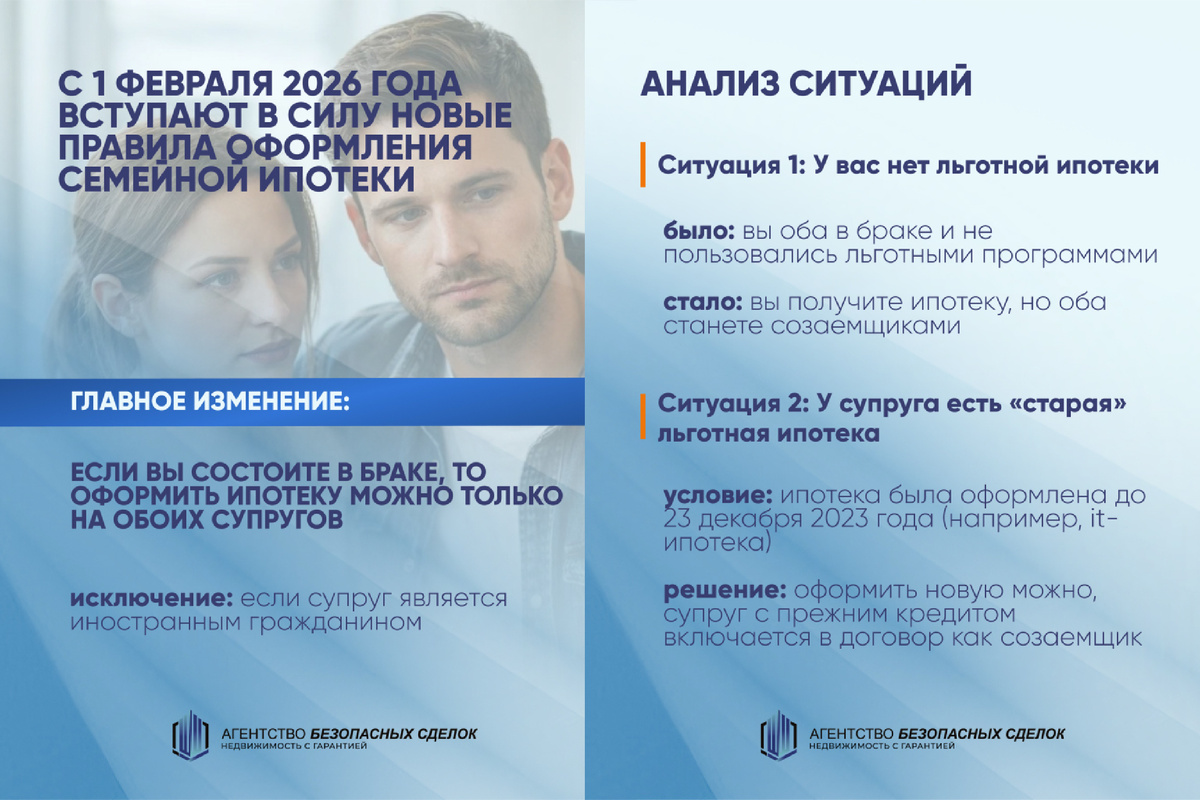

Раньше можно было оформить ипотеку на одного из супругов, даже если вы в браке. Теперь это правило отменили.

С 1 февраля, если вы состоите в официальном браке, оформлять семейную ипотеку можно только на обоих супругов. Исключение — если ваш супруг иностранный гражданин.

Почему это важно? Потому что банк будет проверять ваш семейный статус очень внимательно. И если вы попытаетесь "забыть" упомянуть о браке, ставку поднимут до ключевой + 2-2,5%. Это примерно 23-24% годовых вместо льготных 6%. Разница ощутимая.

Три ситуации, которые надо понимать

На конкретных примерах:

Ситуация первая: у вас нет льготной ипотеки

Вы оба в браке, льготными программами раньше не пользовались. Что изменилось? Раньше один из вас мог оформить ипотеку сам. Теперь вы оба автоматически становитесь созаемщиками.

С одной стороны, это означает, что банк учтёт доходы обоих. С другой — оба отвечаете по кредиту.

Ситуация вторая: у супруга есть старая льготная ипотека

Допустим, у мужа была IT-ипотека, оформленная в 2022 году. Она ещё не выплачена. Можно ли взять семейную ипотеку сейчас?

Да, можно. Но муж обязательно включается в новый договор как созаемщик.

Важное уточнение: это работает только для ипотек, оформленных до 23 декабря 2023 года.

Ситуация третья: у вас уже есть новая льготная ипотека

Если вы оформили семейную ипотеку после 23 декабря 2023 года, и она всё ещё действует, то получить вторую льготную можно только при двух условиях одновременно:

• В семье родился новый ребёнок

• Первый льготный кредит полностью погашен

Документы о браке: штамп в паспорте больше не работает

Раньше показал паспорт со штампом — и достаточно. Теперь банки требуют дополнительные документы.

Если вы в браке — нужно свидетельство о браке или справка из ЗАГСа. Потеряли свидетельство? Можно заказать через госуслуги, ЗАГС или МФЦ.

Если брак расторгнут — свидетельство о разводе, решение суда или свидетельство о смерти супруга.

Если брака нет — справка об отсутствии брака (форма №15). Получить можно в ЗАГСе или МФЦ.

Без этих документов договор не пройдёт проверку. И даже если пройдёт, банк потом может пересмотреть ставку.

Один ребёнок — одна семейная ипотека

Это новое правило касается всех, кто планировал "схемы".

Раньше некоторые пары думали так: разведёмся на бумаге, оформим две семейные ипотеки по отдельности на каждого родителя под одного и того же ребёнка. Теперь это не работает.

Ребёнок учитывается по СНИЛС. Один СНИЛС можно использовать только один раз. Если папа уже оформил ипотеку, используя СНИЛС сына, мама не сможет сделать то же самое.

Прописка с ребёнком обязательна

Ещё одно важное изменение с 1 февраля.

Чтобы получить семейную ипотеку, один из родителей должен быть прописан по одному адресу с ребёнком. Или хотя бы с ребёнком-инвалидом.

Нет совместной прописки — нет права на программу.

Для подтверждения подойдут выписка из домовой книги, единый жилищный документ или адресная справка. Главное — чтобы документ был свежим, не старше 30 дней.

Что делать прямо сейчас

Если планируете семейную ипотеку, начните с простых шагов:

• Проверьте, где прописаны вы и ваши дети — совпадают ли адреса

• Подготовьте СНИЛС всех членов семьи

• Соберите документы о браке или его отсутствии заранее

• Уточните в банке актуальные ставки и требования по первому взносу

Правила меняются быстро. То, что работало в декабре, не сработает сейчас. Поэтому лучше заранее всё проверить и подготовить документы.

Если хотите понять, подходит ли вам семейная ипотека с учётом новых правил — НАЖМИТЕ ЗДЕСЬ. Разберём вашу ситуацию, проверим документы и покажем реальные варианты квартир, которые можно купить уже сейчас.

Подписывайтесь на канал — рассказываем про изменения в ипотеке, разбираем реальные кейсы покупки квартир и делимся тем, о чём банки и застройщики предпочитают молчать.