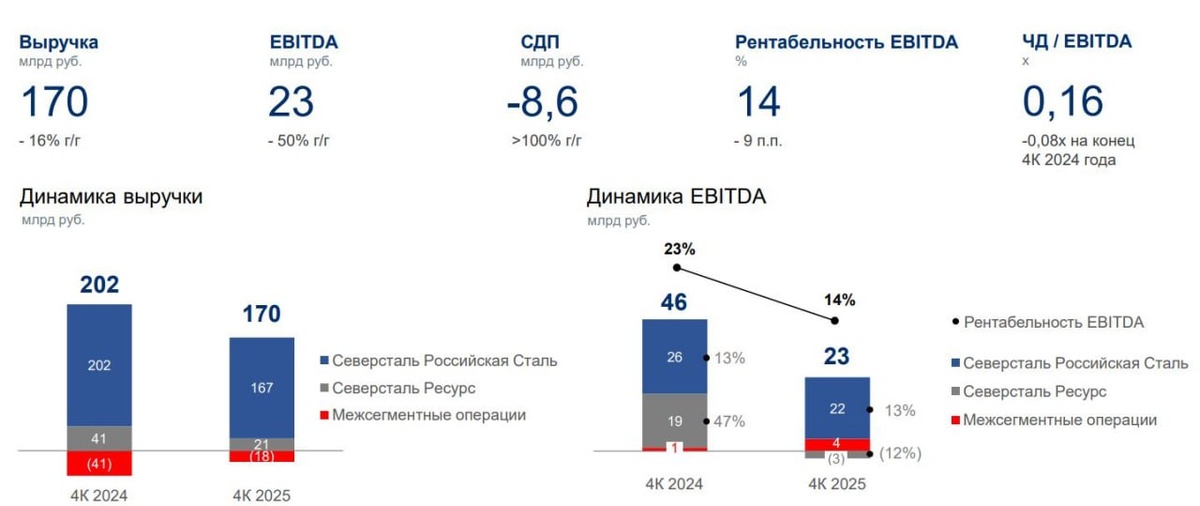

Отчётность Северстали за IV квартал 2025 года не стала сюрпризом для рынка. Падение выручки на 16% г/г, двукратное сокращение EBITDA и чистый убыток в размере 17,7 млрд руб. выглядят болезненно на бумаге, но в реальности укладываются в общую картину отрасли.

Ключевой фактор — слабый спрос. Высокая ключевая ставка продолжает охлаждать российскую экономику, а потребление стали в стране в 2025 году снизилось примерно на 14%. Давление усиливается и со стороны Китая: экспорт стали из КНР обновил исторический максимум, что продолжает «прижимать» мировые цены.

На операционном уровне Северсталь выглядит устойчиво.

✅Производство стали и чугуна выросло;

✅Загрузка мощностей сохранена;

✅продажи металлопродукции по итогам года даже увеличились;

❗️Однако структура продаж ухудшилась: доля продукции с высокой добавленной стоимостью снизилась, а это напрямую бьёт по марже. EBITDA-рентабельность в IV квартале опустилась до 14% — минимальные уровни за многие годы

💲 Отдельно стоит сказать про убыток. Он во многом носит «бумажный» характер и связан с обесценением активов на фоне высокой ставки дисконтирования. Денежная устойчивость компании при этом не вызывает вопросов: чистый долг/EBITDA — всего 0,16х.

❌ Дивиденды — как и ожидалось, не рекомендованы.

Отрицательный свободный денежный поток и рекордная инвестиционная программа сделали это решение логичным. В 2025 году capex достиг 173 млрд руб., а в 2026 году, несмотря на сокращение до 147 млрд руб., компания продолжит активно инвестировать в развитие, экологию и энергоэффективность.

Возникает закономерный вопрос: означает ли всё это, что Северсталь и металлурги в целом стали инвестиционно неинтересны?

💡 Наше мнение:

Металлургия переживает циклически сложный период, но это не кризис бизнеса как такового. Рентабельность снизилась, однако остаётся достаточной для финансирования масштабных инвестиций. Компании осознанно жертвуют дивидендами сегодня ради устойчивости и конкурентных преимуществ завтра.

Да, в ближайшие годы сектор вряд ли порадует высокими выплатами. Но низкая долговая нагрузка, завершение крупных ремонтов, осторожные планы по объёмам и фокус на маржинальности создают фундамент для восстановления, когда макроусловия начнут улучшаться.

💬 А как вы оцениваете перспективы Северстали и сектора в целом? Делитесь мнением в комментариях.