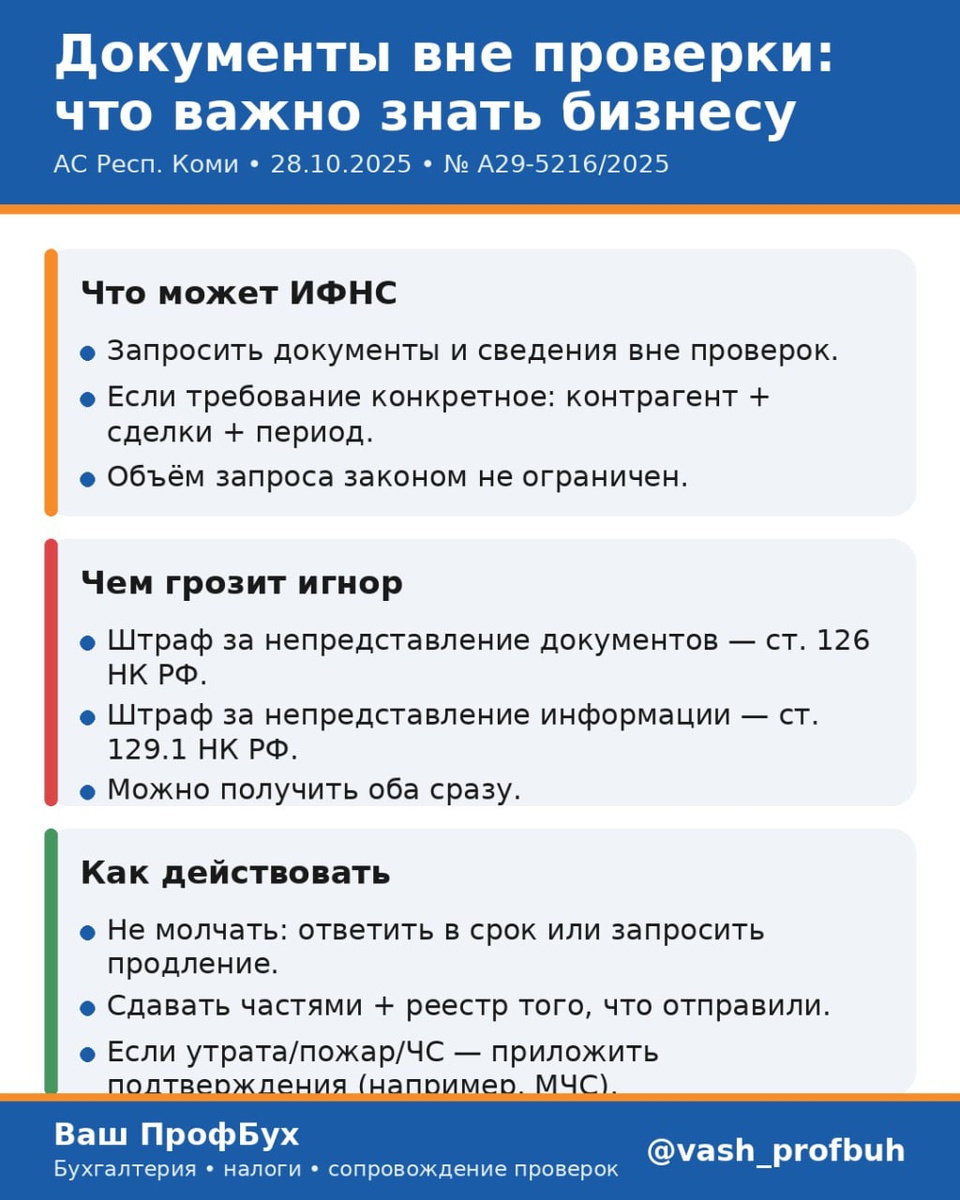

⚡️Налоговая может запросить “вагон” документов даже без проверки — и суд это поддержал

Есть миф: “Если проверки нет — можно не отвечать/отписаться, что запрос слишком большой”.

Спойлер: не работает.

📌 Судебная практика: Постановление АС Республики Коми от 28.10.2025 № А29-5216/2025 — выиграла инспекция.

Инспекция вне проверки запросила у компании первичку по одному контрагенту за 5 лет (2019–2023). Компания отказалась → получила два штрафа и проиграла в суде.

Что важно

✅ Налоговики вправе истребовать документы вне проверок, если это про конкретные сделки.

✅ Лимита “сколько документов можно запросить” — нет.

✅ И самое неприятное: можно получить двойную ответственность:

за непредставление документов (ст. 126 НК РФ)

и за непредставление информации (ст. 129.1 НК РФ)

Суд сказал простую вещь: если в требовании нормально прописаны контрагент + виды сделок + период, то “много” — не аргумент.

🧠 Как действовать, если прилетело требование “на 200 страниц”

Мини-чек-лист без паники:

✅ Проверьте формальности требования: кто запрашивает, что именно, за какой период, по каким сделкам.

✅ Не молчите. Молчание = почти гарантированный штраф.

✅ Если объем реально большой — пишите ответ:

что приняли в работу,

просите разумный срок/продление (и обоснуйте объемом)

сдавайте частями (что готово — отправили сразу)

✅ Сделайте реестр того, что передаете (чтобы потом не было “а мы не видели”).

✅ Если документов объективно нет (пожар/утрата/ЧС) — подкладывайте подтверждение (справки, например, из МЧС). Это не волшебная броня, но без этого вы вообще без шансов.

💬 Вывод по-взрослому:

Если требование конкретное — безопаснее исполнить, чем качать права “из-за объёма”. Потому что инспекция качать будет лучше — у них пресс на это натренирован 😅

Если хотите — могу дать шаблон ответа на требование + как корректно просить продление сроков и сдавать частями, чтобы минимизировать риск штрафов. Напишите в личку: «ТРЕБОВАНИЕ».

Пишите в личку — Елена Масловская, налоговый консультант /

ВЭД-сопровождение 👈

‼️Работаем на опережение.

#налоги #спецрежимы #псн #самозанятые #нпд #упрощенка #усн #налоговыйконсультант

#финсовет #бизнес #фриланс

#КартаАТЭС #бизнес #картывиза #бухгалтер #ооо #КНР #Лаос #Малайзия #вьетнам #катар #услугибухгалтер #бухгалтер #отчтеностьип #отчетностьооо #ндс #маркетплейс #налог #штрафы #бизнес #ростовнадону #услуги #фнс #таможнядаетдобро #озон #яндексмаркет #валдбериз #консультация #обучение #бухгалтерзнает #1с #115фз #блокировкасчета #строика #производство #патент #стоматология #ип #предприниматель #самозанятый #краснодар #москва #закрытьип #закрытьооо #ликвидацияип #ликвидацияооо #заработнаяплата #воинскийучет #ндфл #вэд #бухгалтервэд #валюта #иран #ОАЭ #турция #китай #ИПдлянерезидентов #НДС #Маркетплейсы #Киргизия #Армения #Казахстан #Беларусь #таможня #Консультацияпоналогам #бухгалтервэдонлайн #услугибухгалтера #бухгалтерскиеуслуги #ростовнадону #сочи #новороссийск #адлер #экспорт #импорт #логистика #грузоперевозки #налоги2026