Сколько хотим

К сожалению, идеально вести отчет трат у меня в 2025 году не получилось, были пропуски месяцев, и начал я только в марте 2025 года

Но в целом, примерно сделать расчет можно и анализируя предыдущие записи могу сделать вывод что нам бы хватило на жизнь вот прямо сейчас порядка 300 тыс. руб. в месяц. Это с сохранением текущего уровня трат на себя, на детей, с путешествиями по 5 раз в год (НЕ супер дорогими, не в роскошные отели, но в тоже время позволяя там почти каждый день ходить в кафе/ресторан и какой-то активный спорт во время отпуска), на содержание авто и прочего, т.е. абсолютно ни в чем себя не ужимая относительно текущих наших расходов и даже откладывая на инвестиции средства.

Сколько уже имеем

Теперь проанализируем сколько у нас сейчас пассивного дохода, за весь год я свёл это в статье где подводил итоги за 25 год:

Там вышла итоговая цифра 1.724 млн. руб. Отсюда нужно вычесть порядка 7% налога, эта цифра по ощущениям, а не по точному подсчету потому что с кэшбэка налог не платится, а я его учитываю в своих статьях, также с облигация я не заплатил НДФЛ(сделав налоговый манёвр по сальдированию убытков), ну и со вкладов превышающих минимальной порог я тоже не много заплатил, поэтому считаю что только с дивидендов и краудлендинга вычитается 13%, а это примерно половина от поступлений. Поэтому условно имеем 1.6 млн. руб. чистыми деньгами, или же 133 тыс.руб. ежемесячно. Как видно до желаемой суммы не дотягиваем весьма и весьма прилично.

Как увеличить доход

На первый взгляд нам нужно увеличить свой капитал в 2-а раза, что в текущей нашей ситуации весьма непросто, т.к. есть просадка по доходам из-за сложностей на работе. НО на деле же мы можем просто изменить структуру портфеля на фондовом рынке, увеличив пассивный доход.

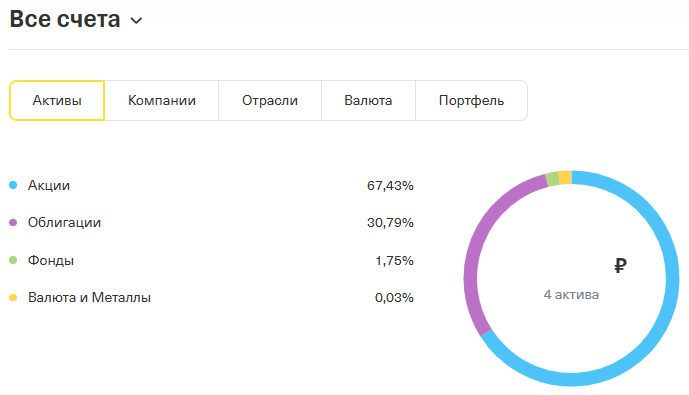

Сейчас по моим портфелям структура выглядит так:

Доля облигаций всего 30%, когда же я буду выходить на раннюю пенсию (f.i.r.e.), это соотношение должно стать 60%. За прошлый год облигации принесли мне 330 тыс.руб. , т.е. увеличив (с оговоркой здесь и сейчас пока такие ставки 15+% в год) прямо сейчас долю в 2-а раза я могу дополнительно получить ещё 330 тыс.руб пассивного дохода или +27500 руб. к ежемесячным выплатам. Также ещё где-то 10-15 тыс. руб. можно дополнительно получить убрав практически полностью компании роста из портфеля и положив эти деньги в компании стоимости платящие дивиденды (тот же сбер, лукойл и т.д.). Итого можно получить уже с текущего портфеля, его изменив, дополнительные 37500 руб. Тогда пассивный доход станет равным 170 000 руб. в среднем в месяц, эта сумма уже выглядит поинтереснее, но всё равно не дотягивает до желаемой которая на данный момент у нас составляет 300 тыс.руб. ежемесячно. Получается что нам надо ещё где-то найти источник пассивного дохода приносящий порядка 130 тыс.руб. Если теперь принять ставку 15% годовых, то для достижения желаемой суммы нам надо разместить, предположим на депозите, 10 400 000 руб. Вот и помечтали... заработать быстро или найти такие деньги не получится, даже если мы продадим дачу, это лишь покроет половину где-то от этой суммы. НО можно пойти другим путём и принять в расчет не депозит, а например сделать разделение на 3 источника: 1) облигации 2) депозит 3) краудлендинг и чтобы каждый из них давал свою часть дохода по 43333 руб в месяц. Попробуем прикинуть сколько потребуется разместить, конечно весьма условно, т.к. будущих доходностей этих инструментов я не знаю:

1) облигации корпоративные сейчас можно найти со ставкой 18%, тогда надо туда направить 2 888 866 руб.

2) депозит опять же сейчас 15% пока ещё можно найти, значит надо туда внести 3 466 640 руб.

3) краудлендинг по моему опыту дал за прошлый год мне под 26% годовых с суммы в 2.3млн руб на начало 25 года, в этом году ставка ниже значит и будет ниже процент, хотя платформа обещает аж 27%(с учетом сложного процента реинвестирования), но я возьму 22% потому что реинвестирования я не считаю а прикидываю если вдруг мне надо будет выводить эти средства. Значит сюда надо занести 2 363 618 руб.

Итого если осуществить такую разбивку то надо 8 719 124 руб. Не намного меньше моей прикидки по просто вкладу, но всё равно отличие имеется. Так что, к сожалению, пока мне остаётся только мечтать о жизни с пассивного дохода, на деле для его достижения должно пройти ещё много лет. Мне 40 лет и до поставленной цели осталось 5 лет, это значит мне надо ежемесячно чтобы уходило в инвестиции порядка 145 318 руб. и то оставляя в уме что сейчас очень высокая ставка, и в будущем если она будет ниже то и доходности выбранных мной инструментов будут ниже. Вот к этой сумме инвестирования я близок, т.к. весь текущий пассивный доход я реинвестирую и он в среднем в прошлом году как раз и был равный 145 тыс.руб. Поэтому теоретически я уже могу "расслабится" и не докладывать из текущего пассивного дохода указанную сумму, а полностью тратить весь активный доход на себя. НО все мы хотим исполнения наших желаний быстрее, значит чтобы не за 5 лет выйти на желаемый доход, а за например 3.5 года мне просто надо продолжать откладывать и с текущего активного дохода ещё деньги.

Данная статья не является индивидуальной инвестиционной рекомендацией.