Энергосектор в 2026 году входит в зону «тарифного дефицита»: индексация цен для промышленности не поспевает за ростом издержек. У Русгидро ситуация сложнее, так как компания продолжает нести на себе социальную нагрузку по развитию Дальнего Востока. На примере отчета за 9 месяцев 2025 года разберемся в вопросе более подробно.

Итак, выручка компании за отчетный период выросла на 14% до 469 млрд рублей. Чистая прибыль на бумаге составила 30 млрд рублей против 23,5 млрд годом ранее. На первый взгляд - кейс отличный, ведь за последние 12 месяцев прибыль вовсе составляет 74,3 млрд рублей при капитализации всего в 180 млрд. Мультипликатор P/E = 2,5 кажется подарком, но не спешите открывать терминал.

Значительная часть чистой прибыли - это государственные субсидии. За 9 месяцев 2025 года они составили 40 млрд рублей. То есть без прямой подпитки из бюджета Русгидро — убыточная компания. Операционно бизнес не справляется с текущей нагрузкой.

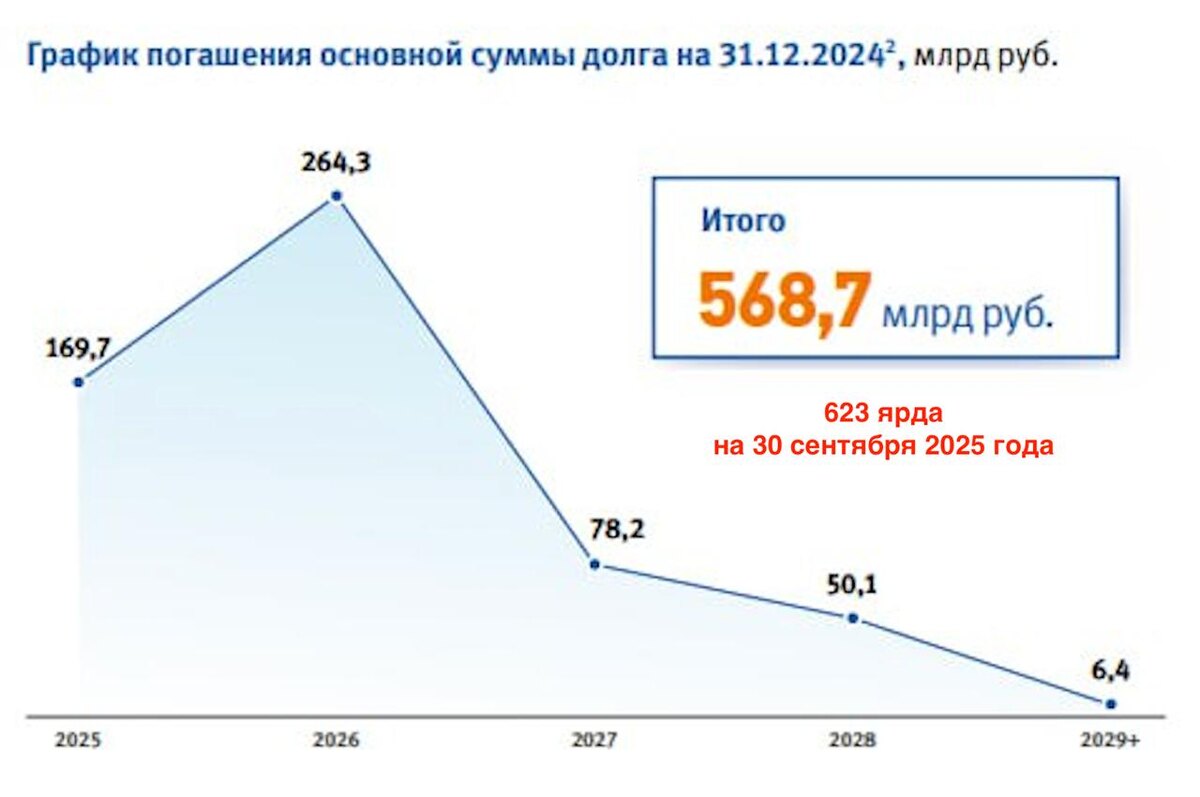

Далее давайте посмотрим на долговую нагрузку. Чистый долг на конец сентября 2025 года достиг 623 млрд рублей. Темпы роста этого «снежного кома» пугают: за 22-й год он вырос на 73%, за 23-й на 78%, 24-й добавил в копилку еще 48%. Если при ставке 7,5% такие заимствования были терпимы, то рефинансирование под 17% и выше становится для компании катастрофой. Процентные расходы уже взлетели до 60 млрд рублей против 16 млрд в том же 2022 году.

📊 Свободный денежный поток (FCF) с 2022 года стабильно отрицательный. За последние 12 месяцев он составил -182 млрд рублей. О дивидендах при таком раскладе можно забыть. Компания уже отказалась от выплат в 2023 году и, судя по динамике FCF, вернется к ним не скоро. Русгидро на 62% принадлежит государству, и на бизнес возложили тяжелую социальную роль - модернизацию восточных мощностей. Именно туда уходит огромный CAPEX, не принося акционерам отдачи.

Учитывая низкую рентабельность и резкое увеличение долговой нагрузки, Русгидро на полной скорости летит в режим «зомби-компании». По отчетам за счет субсидий это пока не так заметно, но реальность догонит котировки. Не ведитесь на низкие мультипликаторы - это классическая ловушка. В перспективе нас ждет компания без дивидендов и с риском новых допэмиссий. Я в таких историях не участвую.

❗️Не является инвестиционной рекомендацией