Представьте: вы — бухгалтер небольшой компании. У вас работает внешний совместитель, который помогает с проектами 2 часа в день и получает 10 000 рублей в месяц. Вы как ответственный специалист слышали, что с 2026 года в правилах расчёта страховых взносов произошли важные изменения, и теперь для некоторых категорий взносы нужно считать с МРОТ, даже если зарплата меньше. Вы открываете расчёт и с ужасом думаете: «Неужели мне теперь каждый месяц нужно начислять взносы не с 10 000, а с полного МРОТ — 27 100 рублей? Это же увеличит расходы компании почти в три раза!». Паника знакомая, но, к счастью, в вашем случае — преждевременная. Давайте разбираться, на кого действительно распространяется новое правило и как избежать дорогостоящих ошибок.

Суть изменений: почему закон коснулся только руководителей?

С 1 января 2026 года в Налоговый кодекс РФ были внесены поправки, которые затронули статью 421 «База для исчисления страховых взносов». Эти изменения были утверждены Федеральным законом от 28.11.2025 № 425-ФЗ.

Главное нововведение звучит так: если выплаты в пользу физического лица, являющегося единоличным исполнительным органом коммерческой организации (а это и есть генеральный директор, президент, председатель правления), за месяц составили меньше величины федерального МРОТ, то для расчёта страховых взносов база принимается равной этому самому МРОТ.

Почему именно руководители? Логика законодателя понятна: ключевое управленческое лицо компании не может формально получать символическую зарплату (например, 1 рубль), оставаясь при этом застрахованным в системе пенсионного и медицинского страхования на мизерные суммы. Это нарушает принципы социального страхования. Новое правило призвано обеспечить минимальный гарантированный уровень пенсионных прав для руководителей.

А что же совместители и рядовые сотрудники?

Для всех остальных работников, включая внутренних и внешних совместителей, специалистов, рабочих, помощников, правило НЕ ИЗМЕНИЛОСЬ.

Как и прежде, база для исчисления страховых взносов для них определяется строго по факту начисленных выплат и вознаграждений (первый абзац пункта 1 статьи 421 НК РФ). Никакого «поднимания» до уровня МРОТ не происходит.

Проще говоря:

- Для Гендиректора с окладом 5 000 руб. в месяц — взносы считаются с 27 100 руб. (МРОТ).

- Для Совместителя с окладом 10 000 руб. в месяц — взносы считаются с 10 000 руб.

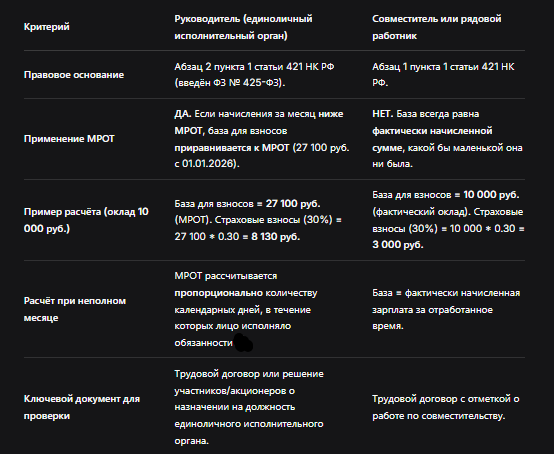

Сравнительная таблица: кто платит с МРОТ, а кто — с фактической зарплаты?

Чтобы окончательно развеять сомнения, сохраните эту таблицу. Она наглядно показывает различия.

Пошаговая инструкция для бухгалтера: как действовать в 2026 году?

Чтобы не допустить ошибок и не навлечь претензий от ФНС, следуйте этому алгоритму.

Шаг 1. Идентифицируйте категорию работника при приёме на работу.

Задайте вопрос: «Является ли этот человек единоличным исполнительным органом (директором) коммерческой организации?». Если да — применяется особый порядок. Если нет (совместитель, менеджер, инженер) — считаете как обычно.

Шаг 2. Правильно оформляйте документы.

Для директора обязательно должно быть оформлено официальное назначение (протокол общего собрания участников/акционеров, решение единственного участника). Его трудовой договор должен чётко указывать на эту роль. Для совместителя в трудовом договоре должна стоять соответствующая запись.

Шаг 3. Ежемесячный расчёт.

- В зарплатной программе настройте отдельный признак для расчёта взносов для руководителей, подпадающих под новое правило.

- При расчёте за месяц проверяйте: если начисленная зарплата директора меньше МРОТ, в базе для взносов подставляйте 27 100 руб. (или пропорцию, если месяц отработан не полностью).

Шаг 4. Отражение в отчётности (Расчёт по страховым взносам).

Суммы взносов, доначисленные за счёт применения МРОТ, отражаются в обычном порядке в Расчёсе по форме КНД 1151111. Отдельных специальных кодов или разделов для этих сумм не предусмотрено.

Чего делать нельзя: типичные ошибки после изменений

- Распространять правило на всех «начальников». Опасно! Правило касается именно единоличного исполнительного органа юридического лица. Заместители директора, начальники отделов, руководители проектов, даже главные бухгалтеры под это правило не подпадают.

- Применять МРОТ к некоммерческим организациям. Закон прямо говорит о «коммерческой организации». Для директоров АНО, фондов, учреждений это правило в чистом виде не действует (если иное не предусмотрено их уставом и законом).

- Забывать про неполные месяцы. Если директор был назначен (или уволен) в середине месяца, МРОТ для расчёта базы нужно брать пропорционально дням исполнения обязанностей.

- Путать взносы и НДФЛ. Важно! Новое правило касается только страховых взносов. Налог на доходы физических лиц (НДФЛ) удерживается, как и раньше, строго с фактически выплаченной суммы денег. С «доначисленной» до МРОТ разницы НДФЛ платить не нужно.

Контекст: почему это важно в 2026 году?

Изменения в статье 421 НК РФ — часть более масштабной налоговой реформы, закреплённой в законе № 425-ФЗ. Этот же закон, среди прочего:

- Повысил основную ставку НДС с 20% до 22%.

- Пересмотрел подход к страховым взносам для малого и среднего бизнеса и IT-сектора.

- Ужесточил налоговый контроль.

В такой ситуации риск ошибок и внимания со стороны ФНС возрастает. Неверное применение нового правила по взносам может привести к доначислению платежей, пеням и штрафам. Особенно если инспекция решит, что компания умышленно занижала базу по страховым взносам, неправильно классифицируя выплаты директору.

Бесплатная консультация юриста

Заключение: простое правило для сложного вопроса

Подведём итоги. Изменения 2026 года, безусловно, значимые, но они направлены на очень узкий круг лиц.

Главные выводы:

- Правило «МРОТ вместо оклада» для взносов касается ТОЛЬКО единоличных исполнительных органов коммерческих организаций (генеральных директоров).

- Совместители, рядовые и даже высокопоставленные наёмные сотрудники под это правило НЕ подпадают. Для них взносы считаются с каждого фактически начисленного рубля.

- В примере из вопроса: с выплат совместителю в 10 000 рублей страховые взносы составят 3 000 рублей (30%), а НЕ 8 130 рублей. Последняя сумма верна только для директора с таким же маленьким окладом.

- Внимание к документам — ваша лучшая защита. Чёткое оформление статуса директора и совместителя избавит от проблем при проверке.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Таким образом, бухгалтеру можно выдохнуть: дополнительные расходы на совместителей компании не грозят. А вот владельцам бизнеса и директорам, получающим небольшую официальную зарплату, стоит пересчитать бюджет на 2026 год — страховые взносы для них могут стать серьёзной статьёй расходов.