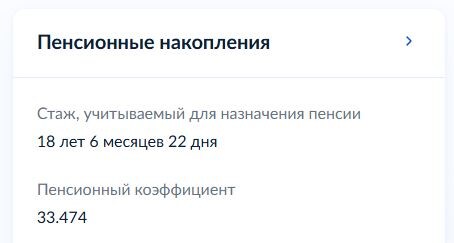

Руки лежат на клавиатуре, но пальцы не двигаются. Взгляд — прилип к цифрам, которые только что материализовались в личном кабинете. 13784 рубля 52 копейки. Это не результат сложных финансовых вычислений, не цена нового смартфона. Это — цена моей будущей старости. Вычисленная, холодная, официальная. Мне 50 лет — и я только что запросил прогнозный расчёт своей пенсии. Теперь не могу оторвать глаз от этой суммы. Молчание в комнате густое, тяжёлое, почти осязаемое.

А в голове — одна мысль, пульсирующая в такт сердцебиению: "Как? Как так?". Пятьдесят лет. Полвека. Из них — восемнадцать лет и шесть месяцев «официального» стажа. Остальное? Остальное — жизнь. Напряжённая, реальная, полная работы, поисков, свершений и провалов. Но — невидимая для Пенсионного фонда. Самозанятость, неофициальные проекты, фриланс, честный хлеб, добытый собственными руками и умом — всё это в формуле пенсии равняется нулю. Нулю баллов. Нулю рублей. Просто — пустоте. И вот этот результат (за 18 лет трудового стажа): 33,474 балла. А теперь немного арифметики.

Цена одного пенсионного балла (на 2025 год) = 145 руб. 69 коп. Фиксированная выплата (при соблюдении базовых условий - стаж от 15 лет и не менее 30 баллов) = 8907 руб. 70 коп. В итоге выводим формулу и получаем результат (33,474 х 145, 69) + 8907,7 = 13784 руб. 52 коп.

Финальная цифра - 13784 руб. 52 коп., которая не тянет даже на минимальный потребительский бюджет. На фоне отсутствия собственной крыши над головой — это звучит не как статистика, а как приговор. Тихий, бюрократический, но от того не менее жёсткий.

Но давайте отойдём от конкретной истории одного человека. Потому что эта история — не уникальна. Она — симптом. Симптом огромного системного разлома, который проходит между формальной экономикой и реальной жизнью миллионов людей. Мы живём в эпоху, которую экономисты и футурологи уже окрестили «эпохой гиг-экономики».

Эпохой проектов, а не должностей. Эпохой сделок, а не трудовых договоров. Эпохой, где ты сегодня — востребованный специалист, а завтра — сам себе и бухгалтер, и маркетолог, и отдел кадров. Мы празднуем свободу от офисного рабства, от дресс-кода, от начальника-тирана. Мы гордимся своей гибкостью и самостоятельностью. Но мы редко задумываемся о цене этой свободы. А цена — вот она. Она тихо копится на лицевом счёте в ПФР. Или, вернее, НЕ копится.

– Нет стажа? Но я же работаю!

– Да, но Вы - самозанятый. А отчисления в Пенсионный фонд Вы платите? Если нет - значит для пенсии — вы как бы и не работаете.

В этом диалоге — вся абсурдность ситуации. Государственная пенсионная система, унаследованная от индустриальной эпохи с её пожизненным наймом на одном заводе, оказалась абсолютно не адаптирована к новой реальности. Она работает по принципу «слепого» учёта: видит только те деньги, что прошли через бухгалтерию по определённым статьям. Всё остальное для неё — не существует. Самозанятый, платящий налог на профессиональный доход? Недостаточно. Индивидуальный предприниматель на упрощёнке, который годами выводит прибыль дивидендами, а не зарплатой? Проблемы со стажем. Фрилансер, получающий деньги на карту от заказчиков со всего мира? Ноль.

И человек оказывается в ловушке. С одной стороны — рынок труда поощряет гибкость, мобильность, самостоятельность. С другой — пенсионная система наказывает за это молчаливым, но неумолимым сокращением будущих выплат. И чем дольше ты в этой «свободной» зоне, тем призрачнее твоя пенсия.

Получается чудовищный парадокс: активный, трудоспособный специалист в 45-50 лет, глядя в будущее, видит перспективу нищенского существования. Его энергия, креативность, умение зарабатывать — всё, что ценится сегодня, — не конвертируется в гарантии завтрашнего дня. Система отсекает будущее от настоящего.

Вернёмся к нашему герою. Его расчёт — это не просто цифра. Это точка, где сходятся несколько тревожных векторов.

Вектор первый: обесценивание прошлого. Инфляция — не только экономический показатель. Это эрозия. Она разъедает не только текущие доходы, но и прошлые заслуги. Те баллы, что он заработал 15-20 лет назад, когда зарплаты были иными, а стоимость балла — мизерной, уже несут на себе следы этого обесценивания. Пенсионная система пытается индексировать, но эти индексации — всегда догоняющие, всегда отстающие от реального роста цен и, что важнее, от реальных представлений о достойной жизни.

Вектор второй: провал в настоящем. Пятнадцать лет вне системы. Пятнадцать лет, когда он платил налоги (возможно, в иной форме), потреблял, вкладывался в экономику, растил детей — но не формировал пенсионных прав. Это — «чёрная дыра» в его биографии с точки зрения государства. И ладно, если бы это был сознательный выбор в пользу сиюминутной выгоды. Чаще всего это — вынужденная мера. Работодатель предлагает «серую» схему, чтобы снизить нагрузку. Или рынок устроен так, что стабильный официальный оклад в разы ниже доходов на вольных хлебах. Выбор между «есть сейчас» и «получать потом» — навязанный, несправедливый, но он есть. И большинство выбирает «сейчас».

Вектор третий: страх перед будущим. «Я СИЛЬНО СОМНЕВАЮСЬ, что в оставшиеся до пенсии 15 лет у меня будет возможность работать официально». Это не просто констатация факта. Это — диагноз недоверия. Недоверия к системе, которая не даёт ему шанса исправить положение. Недоверия к рынку труда, который для людей предпенсионного и пенсионного возраста зачастую безжалостно сужается. Недоверия к самому себе — сможет ли он, даже если захочет, встроиться в жёсткие рамки «официальности»? Этот страх парализует. Он превращает 15 лет — срок огромный! — не в возможность что-то изменить, а в ожидание неминуемого краха.

И вот мы подходим к самому болезненному. Жильё. Отсутствие собственной недвижимости превращает пенсию в 13-14 тысяч рублей из просто маленькой суммы в катастрофическую. Аренда, даже скромного жилья, в любом, даже самом депрессивном регионе, «съест» эти деньги целиком. Остаётся — на что? На коммуналку? На еду? На лекарства? Это уже не жизнь. И даже не выживание. И осознание этого настигает не в 65, а сейчас, в 50, когда ещё есть силы, но уже нет иллюзий. Возникает чувство ловушки. Ты не беден сейчас — но ты обречён на бедность потом. И эта обречённость отравляет настоящее.

– Что делать? – этот вопрос висит в воздухе.

Ждать изменений системы? Пенсионная реформа — тема болезненная и политически взрывоопасная. Любые изменения требуют колоссальных ресурсов и политической воли. Разговоры о введении пенсионных баллов для самозанятых, о гибких схемах участия, о привязке пенсии к реальному налоговому вкладу — ведутся. Но идут медленно, крайне медленно. Наш герой в 65 может оказаться в том же правовом поле, что и сегодня. Надеяться на это — значит играть в лотерею, где ставка — его собственная старость.

Начать платить взносы добровольно? Теоретически — да. Можно вступить в программу добровольных пенсионных накоплений. Но здесь встаёт вопрос эффективности. Отложить ту сумму, которая через 15 лет, даже с учётом возможной доходности, составит сколько-нибудь значимую прибавку к мизерной базовой пенсии, — задача для очень высоких текущих доходов. Это не решение для большинства.

Единственный реалистичный, хотя и циничный выход, который видят многие в такой ситуации — не рассчитывать на государство вовсе. Смириться с тем, что государственная пенсия — это не обеспечение старости, а символический, почти социальный платеж. И сделать ставку на собственные силы: накапливать самостоятельно, инвестировать, создавать активы, которые будут приносить пассивный доход. Купить, наконец, ту самую недвижимость, пусть в ипотеку, чтобы к пенсии иметь свою крышу над головой. По сути — построить собственную, параллельную пенсионную систему.

Но это — утопия для многих. Для того же самого человека, который живёт от зарплаты до зарплаты, даже имея какой-то доход, но при этом содержа семью, оплачивая съёмное жильё, помогая детям. Откладывать значимые суммы систематически — роскошь. Экономическая психология работает против нас: старость кажется далёкой и абстрактной, а текущие потребности — вот они, конкретные и насущные.

Так что же, тупик?

Не совсем. История нашего героя — это мощный сигнал. Сигнал не только личной тревоги, но и системного кризиса. Она обнажает несколько фундаментальных проблем:

- Разрыв между экономикой и социальным обеспечением. Если экономика поощряет гибкие формы занятости, то и социальные институты должны следовать за ней, а не существовать в параллельной вселенной.

- Неполнота социального контракта. Человек чувствует себя полноправным членом общества, пока работает и платит налоги. Но в момент, когда он узнаёт размер своей будущей пенсии, контракт рвётся. Он понимает, что его вклад не гарантирует ему достойного обеспечения в старости. Это подрывает саму легитимность системы.

- Кризис доверия. Цифра в 13 тысяч рублей — это не просто мало. Это — доказательство. Доказательство того, что система его не видела, не учитывала, не ценила все эти годы. И теперь — не собирается исправлять ошибку.

Что можно сделать? Конкретные шаги сложны, но направление очевидно. Нужна персонализация пенсионных прав. Не важно, через какую форму прошли деньги — через зарплатный фонд, через налог на профессиональный доход, через патент ИП. Если человек легально зарабатывал и платил в бюджет — часть этих платежей должна в обязательном порядке идти на формирование его пенсионного капитала. Хотя бы какая-то малая часть! Нужна гибкость. Возможность «докупать» стаж, баллы в периоды низкого дохода есть, но этот механизм не отлажен до автоматизма. Нужна прозрачность и прогнозируемость. Чтобы человек в 30, 40, 50 лет мог не гадать, а точно моделировать, к чему приведут его сегодняшние решения.

Он выключает компьютер. Цифра — 13784.52 — гаснет на экране, но не в голове. Пятнадцать лет впереди. Это — срок. Срок не только для ожидания, но и для действия. Осознанного, трудного, возможно, болезненного действия.

Пересмотреть всё. Отношения с работой, с деньгами, с будущим. Система его подвела. Но это не значит, что нужно смириться. Это значит, что ответственность за свою старость теперь лежит почти полностью на нём. Страшно? Ещё как. Но иначе — съёмная квартира и эти 13 тысяч рублей станут его единственной реальностью.

Он делает глубокий вдох. Первый шаг — самый трудный. Но его нужно сделать. Сейчас. Потому что через пятнадцать лет будет поздно. Поздно что-то менять. Останутся только цифры на экране. И тихое, горькое осознание того, как всё могло сложиться иначе… если бы начать вовремя.

Спасибо за лайки и подписку на канал!

Поблагодарить автора можно через донат. Кнопка доната справа под статьей, в шапке канала или по ссылке. Это не обязательно, но всегда приятно и мотивирует на фоне падения доходов от монетизации в Дзене.