Ну, что джентльмены снова слово не сдержали - речь вот об этой моей статье. Я оказалась права и все эти громкие угрозы с повышением ставки, оказались очередным вбросом для разгона спроса, который, к слову, в очередной раз прошел на «ура!». Вы только взгляните на свеженькие данные за январь (кстати, писала в той статье, что январь по определению должен был быть самым тухлым, а оно вон чё). Но обо всем по порядку.

Льготная ставка по семейной ипотеке осталась прежней - 6% годовых, но с 1 февраля 2026 года правила участия в программе ужесточили: теперь действует принцип «одна семья - одна льготная ипотека, один кредит на всех супругов‑созаемщиков».

На фоне новостного вброса прошлого года, многие уже успели накупить студий по завышенным ценам под лозунги «успей до ужесточения условий», и сегодня выясняется, что дешёвой эту ипотеку назвать язык не поворачивается.

Про «ставка 6% осталась».

Конечно, не «одна ипотека в одни руки» подстегнула ажиотаж. Те, кому надо было свой «букет» из ипотек набрали уже давно. Народ заволновался именно на вбросе про ставку - оно и понятно, аж в два раза угрожали задрать!

Формально вышло все, как всегда - «мы ничего не забрали, просто навели порядок и боремся со спекулянтами», в официальных комментариях изменения подаются как защита тех семей, кто действительно нуждается в улучшении жилищных условий. И смех, и грех, товарищи или я из-за руки свое лицо уже давно не вижу.

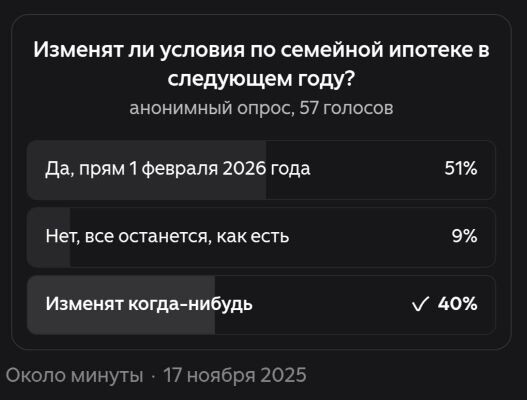

Кстати, когда в ноябре пустили этот вброс, мы с вами голосовали «изменят или нет?». Вот такие были результаты:

Для обычного человека ставка - это не цифра в постановлении, а размер ежемесячного платежа и цена квартиры, которую ему «под эту льготу» продали. Когда квадратный метр в новостройке перегрели за счёт субсидированных ставок и маркетинга, каждый процент превращается уже не в поддержку, а в красивую кастрюльку, в которой вас медленно варят.

В переводе с бюрократического на человеческий принцип «одна семья - одна льготная ипотека» прост:

- схемы «оформим один льготный кредит на жену, второй на мужа» закрылись;

- участие третьих лиц («донорская ипотека» через родственников с детьми) либо уже запрещено, либо будет сильно зачищено банками и регулятором;

- один раз семья воспользовалась программой - дальше считайте, что лимит исчерпан, даже если квартира маленькая и через пару лет хочется действительно улучшить условия.

То есть если вы уже взяли под «семейку» студию или крошечную однушку «лишь бы вписаться», второй попытки на этих же условиях не будет - выбора «подождём чуток, поднакопим и поменяем на большую» программа вам больше не оставляет.

Как людей завели в студии по завышенным ценам.

Последние месяцы до 1 февраля рынок новостроек жил в режиме большого марафона «успей до ужесточения семейной ипотеки». Застройщики и банки активно давили на два чувства - страх и FOMO:

- «после февраля ставок таких не будет»,

- «урежут лимиты»,

- «семейка станет недоступной, берите сейчас, потом пожалеете».

Фактически подтвердилось обратное: ставка как была 6%, так и осталась, изменения касаются не процента, а допуска к программе - одно льготное кредитное «окно» на семью и жёсткая связка с детьми и браком. Но пока люди жили в повестке «сегодня или никогда», отлично продавались как раз студии и минимальные метражи по завышенным ценам - ведь они были единственным способом «влезть в семейку» при раздутых ценах за квадрат.

Результат:

- семьи с детьми влезли в крошечные метры, которые по цене тянули уже на полноценные квартиры;

- переплаченный метр зафиксирован на долгие годы вперёд, потому что выйти из этой студии по той же цене на перегретом рынке будет очень непросто;

- возможности «пересесть» на нормальную квартиру по той же льготной ставке больше нет - вторая льготная ипотека семье уже не положена.

То есть людей объективно загнали в худшее качество жилья под видом «социальной программы поддержки», а теперь аккуратно закрыли за ними дверь.

Почему чувство «нас опять обманули» логичное?

С юридической точки зрения всё чисто: государство обещало льготную ставку - ставку сохранило, просто подчистило лазейки и ограничило возможность брать несколько объектов на одну семью. Но с бытовой точки зрения историей «семейной ипотеки» уже несколько лет подряд латали дыры в строительной отрасли, разгоняли спрос и поднимали цены, а расплачиваться за эту поддержку отрасли будут те самые семьи, которым якобы помогали.

Человек не обязан разбираться в конструкциях «ставка субсидируется за счёт бюджета» и «на сколько процентов девелопер заложил её в цену метра». Он видит другое:

- по телевизору рассказывают про уникальную возможность взять жильё под 6%;

- по факту его ежемесячный платеж давно уже не выглядит льготным, а квартира - тесной и завышенной по цене;

- когда появляются новые ограничения, выясняется, что шанс на нормальное улучшение условий использован, пока семья стояла в очереди за студией на окраине.

Отсюда и ощущение: «ставка осталась, а нас как будто ещё раз посчитали». Формально всё по закону, по сути - социальный лифт вывез не в трёшку в человеческом районе, а в студию, где коляска не помещается в коридоре.

Что делать тем, кто уже влез?

Если вы уже взяли студию по семейной ипотеке, самое разумное сейчас — перестать себя винить и трезво разложить ситуацию по полочкам. У вас есть актив (пусть и спорного качества), фиксированная ставка 6% и понятный горизонт платежей - это лучше, чем хаос.

Дальше возможны варианты:

- спокойно досиживать до ввода дома и хотя бы не наращивать долговую нагрузку дополнительными кредитами;

- считать альтернативы: что будет, если выйти из объекта после сдачи и переложиться во вторичку с большей площадью, но, возможно, уже без льгот;

- не поддаваться на новые маркетинговые волны «уникальных программ», пока не увидите реальный финансовый смысл, а не только красивую ставку на баннере.

Рынок новостроек любит продавать иллюзию «последнего шанса». Жизнь показывает, что настоящие «последние шансы» обычно наступают тогда, когда у людей уже не остаётся ни денег, ни возможностей маневра. Семейная ипотека в своей нынешней версии - как раз про это: окно возможностей сузилось, а тем, кто успел в него протиснуться с переплатой за студию, теперь придётся долго жить с последствиями чужих решений.

Пока же рынок новостроек встает на «жирную» паузу. Вчера в телеграме репостнула статью, в которой обещают «тухлые» продажи в феврале-марте. Вангую! Продажи сократятся за эти месяцы на треть точно, а то и в половину и в апреле, и в мае, и дальше. До тех пор, пока не будет нового вброса - «шеф, все пропало – ставку повышают, семейку закрывают!». И что самое удивительное – снова прокатит – побегут.

Подписывайтесь на мой канал в телеграмме. Там «будни свободного риэлтора» без прикрас.