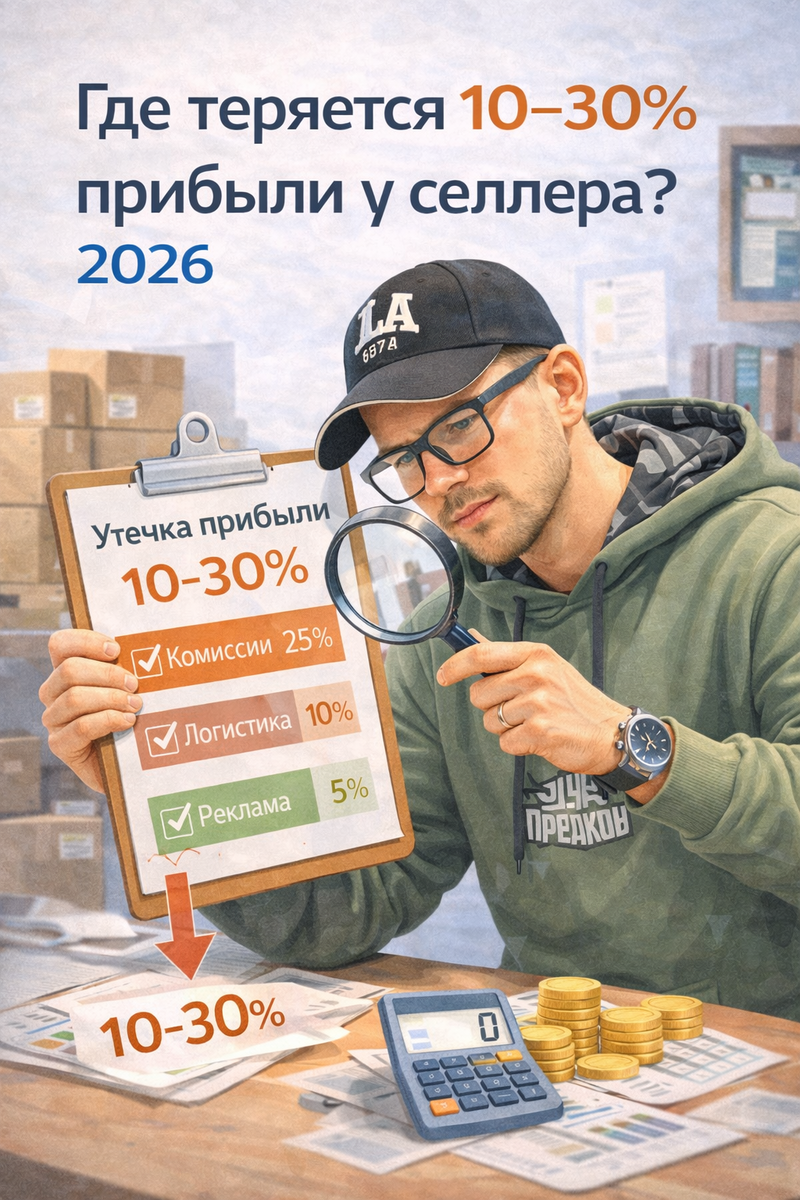

Продажи растут, кабинет показывает «оборот», а на счёте всё равно пусто — знакомо? 🙂 В 2026 это стало особенно болезненно: комиссии, логистика, реклама на маркетплейсах и возвраты «съедают» маржу быстрее, чем многие успевают это заметить. Главная проблема в том, что утечки прибыли чаще всего сидят не в одной большой ошибке, а в пучке мелких потерь — по 0,5–2% тут и там — которые вместе легко дают минус 10–30%.

В этой статье разложу по полкам: где именно утекает прибыль, как это увидеть в PNL/ОПиУ и юнит-экономике по SKU, что изменилось в 2026 на уровне правил/рынка, и дам пошаговый план, который можно внедрить быстро и получить эффект.

B) Контекст: что это и почему важно

PNL / ОПиУ (отчёт о прибылях и убытках) — это «рентген» бизнеса: показывает, сколько вы реально заработали, а не сколько «продали».

Юнит-экономика — это PNL на уровне одной единицы товара / SKU: сколько денег приносит конкретный товар после комиссий, логистики, рекламы, возвратов, хранения, брака и прочих расходов.

Пример из жизни №1

У товара маржа «на бумаге» 35%. Вы включаете рекламу → растёт оборот → а прибыль падает, потому что ACOS/ДРР «съели» разницу, а возвраты и логистика добили остаток.

Пример из жизни №2

Вы «в плюсе» по кабинету, но ловите кассовый разрыв: деньги зависли в товаре/остатках, выплаты приходят с задержкой/удержаниями, а поставщик и налоги — сегодня.

C) Факты и цифры (коротко, по делу)

Ниже — ключевые факты, на которые опирается практика анализа расходов на маркетплейсах (без таблиц, списком):

- Комиссии и условия площадок могут меняться (это напрямую влияет на юнит-экономику и маржинальность). Пример: Wildberries сообщал о повышении комиссий (дифференциация по категориям).[Источник: BFM.ru, 2024-12-23].

- Рост «невидимых» расходов чаще всего происходит в рекламе, логистике и возвратах, потому что эти статьи растут вместе с оборотом и масштабом, а в управленке их часто учитывают «в куче».[Источник: практика marketplace-аналитики; подтверждение тренда роста комиссий/условий — BFM.ru, 2024-12-23].

- Ошибки в кассовой дисциплине/понимании, кто формирует чек и как проходят расчёты, приводят к рискам штрафов и претензий (а это тоже «утечки прибыли»).[Источник: ФНС РФ, разъяснения по применению ККТ (54-ФЗ), 2025].

- Регулирование платформенной экономики усиливается: с 1 октября 2026 вступают в силу федеральные законы, которые вводят правила для цифровых платформ (в т.ч. агрегаторов/маркетплейсов) и требования к прозрачности взаимодействия. Это влияет на процессы, документы, споры, а значит — на издержки и управляемость.[Источник: КонсультантПлюс (ФЗ №289-ФЗ и №290-ФЗ), 2025-07-31; вступление с 2026-10-01].

- Тренд 2026: «просто оборот» перестал быть метрикой успеха. Растёт доля расходов, которые масштабируются вместе с выручкой: маркетинг, логистика, возвраты, штрафы/платные услуги.[Источник: подтверждение динамики условий/комиссий — BFM.ru, 2024-12-23].

D) Что изменилось в 2026 году: раньше было → теперь нужно

Без таблицы — по пунктам (минимум 5):

- Раньше: можно было «жить по кабинету» и верить цифрам оборота.Теперь: нужен управленческий PNL/ОПиУ + юнит-экономика по SKU (иначе рост = рост потерь).

- Раньше: изменения условий площадок «переживали» на марже.Теперь: любое изменение комиссии/логистики/платных услуг обязано попадать в калькулятор юнита в день изменения (иначе вы торгуете «в минус» незаметно).[Источник: пример повышения комиссий — BFM.ru, 2024-12-23].

- Раньше: можно было держать расходы «скопом» и не дробить.Теперь: минимум 6 управляемых статей в PNL: комиссия, логистика, реклама, возвраты/брак, хранение/оборачиваемость, штрафы/платные услуги.

- Раньше: правовая рамка платформ была менее «структурированной».Теперь: с 1 октября 2026 вводятся нормы платформенной экономики — больше требований к прозрачности правил, взаимодействию, процедурам. Это повышает цену ошибок и важность документооборота.[Источник: КонсультантПлюс (ФЗ №289-ФЗ/№290-ФЗ), вступление 2026-10-01].

- Раньше: кассовые/расчётные моменты многие «не трогали», считая, что «маркетплейс сам решит».Теперь: нужно чётко понимать схему расчётов и требования ККТ (54-ФЗ), чтобы не получить штрафы/споры и не потерять прибыль на юридических рисках.[Источник: ФНС РФ, материалы/разъяснения по ККТ, 2025].

Реальные последствия для бизнеса

- Выручка +20% не гарантирует прибыль +20% (часто наоборот).

- «Неучтённые 1–2%» превращаются в минус месячной прибыли при оборотах.

- Ошибка в схеме расходов = неверная цена = товар продаётся «в ноль» и вы финансируете маркетплейс своим оборотом.

E) Как делают крупные компании (и что взять себе)

Здесь важен принцип: крупные не «угадывают» прибыль — они управляют юнитом и вкладом в маржу.

- Amazon: отдельно ведут высокомаржинальные направления (например, реклама) и внимательно смотрят вклад в прибыль, а не только продажи.→ Зачем: чтобы рост не превращался в рост затрат.→ Что забрать: разнести в PNL рекламу отдельно и считать эффективность (ACOS/ДРР) по SKU/кампаниям.[Источник: The Guardian про рост рекламной выручки Amazon, 2024-04-30].

- Walmart: фокус на операционной эффективности и управлении запасами/оборачиваемостью через цепочки поставок.→ Зачем: деньги в товаре — это замороженный кэш, а кэш = устойчивость.→ Что забрать: управлять оборачиваемостью и долей неликвидов как KPI, иначе прибыль «съедает» склад и распродажи.[Источник: Walmart Annual Report (официальные материалы/отчётность), 2025].

- Крупные e-commerce игроки: отделяют “рост” от “эффективности” — и режут то, что даёт оборот без прибыли.→ Зачем: переживать повышение комиссий/логистики без паники.→ Что забрать: правило “нет юнита — нет масштаба”: если SKU не проходит минимальную маржу, его либо лечат, либо убирают.[Источник: тренд на изменение комиссий/условий — BFM.ru, 2024-12-23].

F) Практика: пошаговый план внедрения

Сделай за 30 минут (быстрый «скрининг утечек»)

- Выгрузи по топ-20 SKU за 30 дней: выручка, количество, возвраты, расходы на рекламу, логистика, комиссия.

- Посчитай юнит-прибыль по формуле (упрощённо):Юнит-прибыль = Цена продажи − Комиссия − Логистика − Реклама на заказ − Себестоимость − Возвраты(в среднем) − Прочие переменные

- Отметь красным SKU, где юнит-прибыль ≤ 0 или маржа ниже вашего минимума (например, <10–15% после всех расходов).

Сделай за 1 день (пересборка PNL/ОПиУ под маркетплейсы)

Разнеси статьи так, чтобы стало видно «где болит»:

- Выручка (после скидок/акций — важно!)

- Комиссии маркетплейса

- Логистика/доставка/последняя миля

- Реклама (по площадке + внешняя)

- Возвраты/брак/утилизация

- Хранение/платное размещение/штрафы/платные услуги

- Себестоимость (закуп/производство)

- Налоги и прочие обязательные платежи (отдельно!)

Сделай за 7 дней (реальный план возврата 10–30% прибыли)

День 1–2: Цена и юнит

- Пересчитать цены топ-SKU с учётом всех переменных расходов (юнит-экономика).

- Убрать или «лечить» SKU-убийц: повысить цену, снизить рекламу, изменить упаковку/логистику, пересобрать карточку.

День 3–4: Реклама

- Разделить кампании на 3 корзины: “продаёт в плюс”, “в ноль ради оборота”, “в минус”.

- В минус — остановить/пересобрать. В ноль — ограничить бюджетом. В плюс — масштабировать.(Да, звучит банально. Но именно это обычно не делают системно.)

День 5: Возвраты

- Найти причины возвратов по топ-SKU (размер, комплектация, ожидания, фото/описание).

- Исправить 1–2 ключевые причины → часто это даёт самый быстрый прирост маржи.

День 6: Логистика

- Проверить габариты/вес/упаковку: лишние сантиметры могут стоить дороже, чем кажется.

- Оптимизировать поставки и оборачиваемость: быстрее продаётся → меньше платите складом/распродажами.

День 7: Контроль

- Ввести еженедельный отчёт “маржа по SKU / доля рекламы / доля возвратов / доля логистики / доля комиссий”.

- Цель: не «идеальная аналитика», а сигналы, которые предотвращают слив прибыли.

G) Кейсы/примеры (2 штуки)

Кейс 1 — малый бизнес (селлер 1–3 млн/мес)

Было: оборот растёт, прибыль «плавает», деньги заканчиваются.

Сделали: посчитали юнит по топ-15 SKU, отключили убыточные кампании, подняли цену на 7% там, где юнит позволял, исправили причину возвратов у 2 SKU.

Стало: оборот чуть снизился, но чистая прибыль выросла за счёт рекламы и возвратов; появилось больше кэша, меньше кассовых разрывов.

(Это типичный эффект «эффективность вместо оборота».)

Кейс 2 — команда/компания (10+ SKU, оборот 10+ млн/мес)

Было: бюджет рекламы распределён «по ощущениям», PNL в куче, решения принимаются поздно.

Сделали: внедрили weekly-контроль 6 статей расходов, юнит-экономику по SKU, правила остановки убыточной рекламы.

Стало: расходы стали управляемыми, снижение доли рекламных потерь, быстрее выявляются проблемы с логистикой/возвратами.

H) Ошибки и риски (топ-7)

- Считать прибыль “от выручки”, а не от юнита → лечится юнит-калькулятором по SKU.

- Реклама без потолка убытка → вводите лимит: “если ACOS/ДРР выше X — стоп/пересбор”.

- Возвраты считать “шумом” → возвраты часто съедают маржу сильнее комиссии.

- Не разделять комиссии/логистику/платные услуги → в итоге не видно причины падения прибыли.

- Цена без учёта изменений условий → после изменения комиссии можно продавать в минус.[Источник: кейс-факт повышения комиссий — BFM.ru, 2024-12-23].

- Игнорировать кассовые/правовые нюансы (ККТ, схема расчётов) → риски штрафов/блокировок/претензий.[Источник: ФНС РФ по применению ККТ, 2025].

- Нет регулярного контроля (хотя бы раз в неделю) → вы узнаёте о проблеме, когда деньги уже закончились.

Где особенно важно сверяться с первоисточниками: ККТ (54-ФЗ), налоговые разъяснения ФНС/Минфина, договоры/оферты площадок, изменения условий комиссий и логистики.

I) Короткий итог: главное и что сделать сегодня

Главное (7–10 пунктов):

- Прибыль утекает не “одной дырой”, а пачкой мелких утечек.

- Комиссии, логистика, реклама, возвраты — четыре главных «пожирателя маржи».

- В 2026 “рост оборота” без управленки — риск.

- Юнит-экономика по SKU нужна, чтобы не продавать в минус незаметно.

- Разнесите расходы в PNL так, чтобы было видно, что именно растёт.

- Реклама должна быть с правилами остановки убыточного трафика.

- Возвраты — это не “качество”, а деньги.

- Оборачиваемость и неликвид напрямую влияют на кэш и прибыль.

- Регулирование платформ усиливается — цена ошибок выше.

Что сделать сегодня:

- Взять топ-20 SKU и посчитать юнит-прибыль.

- Найти 3 SKU-убийцы и остановить/исправить.

- Разнести рекламу отдельной статьёй и ввести лимиты убыточности.

3 быстрых действия, которые дадут эффект уже на этой неделе ✅

- Отключи рекламу, которая продаёт в минус (даже если “даёт оборот”).

- Пересобери цену 5 топ-SKU с учётом комиссий/логистики/рекламы/возвратов (юнит-экономика).

- Уменьши возвраты на 1–2 SKU: уточни описание/комплектацию/фото, исправь главную причину — часто это самый быстрый рост прибыли.

Кому точно нельзя так делать (ограничения/исключения)

- Нельзя “рубить рекламу под ноль”, если товар новый и вы тестируете спрос — иначе вы не получите данных для юнит-экономики и ошибочно “убьёте” перспективный SKU.

- Нельзя поднимать цены без проверки эластичности спроса и конкурентного поля — на части категорий это может обрушить продажи и ухудшить позиции.

- Нельзя игнорировать требования по расчётам/ККТ: штрафы и претензии — это прямые потери прибыли и риски блокировок.[Источник: ФНС РФ по применению ККТ (54-ФЗ), 2025].

Вместо “вдохновения” — короткая прагматика напоследок 😄

Если хочешь собрать PNL/ОПиУ за один вечер и сразу увидеть, где утекают комиссии, логистика, реклама и возвраты — у меня в боте есть бесплатная инструкция и шаблон на базе Google Таблиц. Плюс там можно написать мне и подключить услуги финансиста/бухгалтера: иногда быстрее и дешевле один раз настроить правильно, чем месяцами “чинить” прибыль наощупь.