Переходите в мой Телеграмм канал, там я собираю миллион для дочек и открыто показываю портфель.

1. Глобальная трансформация рынка непродовольственного ритейла и стратегическое позиционирование эмитента

Российский рынок непродовольственного ритейла в период 2022–2025 годов столкнулся с совокупностью факторов, которые в экономической литературе принято называть «идеальным штормом». Уход крупнейших международных вендоров, радикальная перестройка логистических путей, необходимость перехода на полную предоплату при закупках и резкое ужесточение денежно-кредитной политики создали условия, в которых выживание компании зависело исключительно от скорости адаптации ее бизнес-модели. Группа компаний Inventive Retail Group (IRG), основным операционным активом которой является ООО «реСтор», продемонстрировала пример глубокой структурной эволюции, превратившись из сервисного агента глобальных брендов в самостоятельного игрока с диверсифицированным портфелем.

Исторически бизнес-модель «реСтор» базировалась на статусе Apple Premium Reseller, что подразумевало жесткую привязку к маркетинговой и логистической политике вендора. Текущая реальность потребовала от менеджмента принятия на себя функций полноценного трейдера: от поиска альтернативных поставщиков и организации собственных цепочек импорта до развития собственных торговых марок. Эволюция компании сопровождалась ребрендингом и диверсификацией. Появление сетей Amazing Red (спортивные товары) и Brick Labs (конструкторы), а также развитие мультибрендового формата restore:mix стали ответом на вакуум, образовавшийся после ухода Nike и Lego.

Трансформация бизнеса неизбежно отразилась на финансовом профиле. Если ранее эмитент работал в рамках предсказуемых циклов поставок с поддержкой вендоров, то теперь он сталкивается с необходимостью управления значительным оборотным капиталом в условиях стоимости заимствований выше 20% годовых. Предстоящий выпуск облигаций серии реСтор-001Р-03 объемом 2 млрд рублей является критическим элементом стратегии по стабилизации долговой нагрузки и рефинансированию краткосрочных обязательств.

2. Операционные результаты деятельности и оптимизация розничной сети в 2025 году

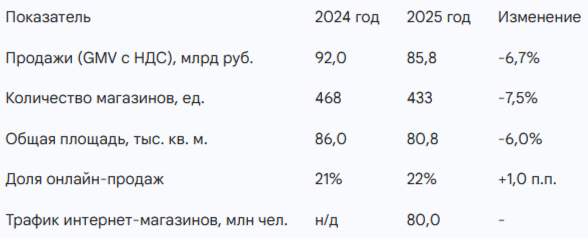

Анализ деятельности группы в 2025 году свидетельствует о переходе от стратегии агрессивного удержания доли рынка к стратегии качественного усиления и операционной эффективности. Общий объем продаж (GMV) по итогам 2025 года составил 85,8 млрд рублей с учетом НДС, что демонстрирует определенную коррекцию по сравнению с 92 млрд рублей в 2024 году. Снижение оборота на 6,7% в номинальном выражении является следствием осознанной оптимизации розничной сети.

К концу 2025 года количество торговых точек сократилось до 433 магазинов, расположенных в 36 городах России, по сравнению с 468 точками годом ранее. Закрытие нерентабельных локаций позволило компании сократить общую торговую площадь с 86 тыс. кв. м до 80,8 тыс. кв. м, при этом эффективность оставшихся площадей выросла за счет концентрации трафика в наиболее востребованных локациях. Посещаемость офлайн-магазинов составила 42 млн человек, в то время как трафик интернет-площадок достиг 80 млн клиентов, что подчеркивает успешность омниканальной стратегии.

2.1 Динамика операционных показателей Inventive Retail Group

Особого внимания заслуживает рост доли онлайн-продаж до 22%, что соответствует долгосрочной стратегии группы по увеличению этого показателя до 33% к 2028 году. Это позволяет компании снижать зависимость от стоимости аренды в торговых центрах, которая традиционно является одной из крупнейших статей коммерческих расходов. В 2024 году коммерческие расходы выросли на 22%, составив 17,8 млрд рублей, что было обусловлено ростом зарплат и арендных ставок. Оптимизация сети в 2025 году стала необходимым ответом на этот тренд.

3. Финансовый анализ: устойчивость в условиях высокой стоимости капитала

Финансовое состояние эмитента по итогам 2024–2025 годов можно охарактеризовать как устойчивое, но требующее тщательного контроля ликвидности. В 2024 году выручка (без НДС) составила 77,2 млрд рублей (+16,5% к предыдущему году), а валовая рентабельность удержалась на высоком уровне 28,6%. Это свидетельствует о способности компании эффективно перекладывать возросшие издержки на импорт и логистику в цену конечного продукта, что крайне важно для сегмента премиальной электроники.

Однако ключевой проблемой 2024 года стало давление процентных расходов, которые взлетели на 71% до 5 млрд рублей. Чистая прибыль по итогам 2024 года составила всего 799 млн рублей при чистой марже около 1%. Работа на грани безубыточности была обусловлена необходимостью обслуживания 12,5 млрд рублей краткосрочного банковского долга по ставкам, превышающим ключевую ставку ЦБ.

Ситуация начала существенно выправляться в 2025 году. По предварительным данным, выручка составила около 73 млрд рублей, а валовая прибыль — 21 млрд рублей. Несмотря на снижение абсолютных показателей выручки, компания продемонстрировала впечатляющие результаты в области управления задолженностью.

3.1 Ключевые финансовые индикаторы (консолидированные данные)

Снижение чистого долга с 11,4 млрд до 7,4 млрд рублей за один календарный год является знаковым событием для кредитного профиля компании. Коэффициент долговой нагрузки Чистый долг / EBITDA снизился с 2,8x до 1,9x, что возвращает компанию в зону комфортной долговой нагрузки по стандартам рейтингового агентства АКРА, которое в июле 2025 года подтвердило рейтинг на уровне A-(RU) со стабильным прогнозом.

4. Анализ денежных потоков и структуры оборотного капитала

Важнейшим достижением менеджмента стал переход операционного денежного потока (OCF) в положительную зону. В 2024 году OCF составил +4,1 млрд рублей, что стало резким контрастом по сравнению с глубоким дефицитом 2023 года. Положительный поток стал результатом оптимизации складских запасов и адаптации к новой системе предоплаты поставщикам. Компания научилась работать в условиях, когда товар не задерживается на складе, а оборачиваемость капитала соответствует текущим рыночным реалиям.

В структуре оборотного капитала произошла «зачистка» неэффективных элементов. Ликвидация в 2025 году дочерних компаний ООО «Проспект» и ООО «ЕСО» позволила упростить холдинговую структуру и снизить административные издержки. Согласно заключениям аудиторов, налоговые риски группы оцениваются менее чем в 1% от выручки, что указывает на высокую прозрачность бизнеса и отсутствие скрытых обязательств.

Тем не менее, процентные расходы остаются главным вызовом. Эффективная ставка по кредитному портфелю в конце 2025 года составляла около 25%. Коэффициент покрытия процентов (ICR) находился на уровне 1,63x–2,0x. Хотя это значение выше критической единицы, оно означает, что значительная доля операционной прибыли уходит на обслуживание долга. Именно поэтому выпуск облигаций 001Р-03 является стратегически необходимым: он позволяет заместить дорогие и короткие банковские кредиты более длинным рыночным фондированием.

5. Характеристики облигационного выпуска реСтор-001Р-03

Предстоящий выпуск облигаций серии 001Р-03 имеет параметры, ориентированные на широкий круг инвесторов, включая физических лиц. В отличие от многих других выпусков в данном кредитном рейтинге, «реСтор» предлагает фиксированный купон, что становится особенно привлекательным на фоне ожиданий по снижению ключевой ставки в 2026 году.

5.1 Параметры займа реСтор-001Р-03 и сравнение с предыдущим выпуском

Выпуск реСтор-001Р-03

Номинал: 1000 ₽

Объем: 2 млрд ₽

Погашение: через 2 года

Купон: 20% (YTM 21,94%)

Выплаты: 12 раз в год

Амортизация: Нет

Оферта: Нет

Рейтинг: A-(RU) АКРА

Только для квалов: Нет

Сбор заявок: 3 февраля 2026 года

Размещение: 6 февраля 2026 года

Облигация реСтор 001Р-02 с фиксированным купоном (RU000A10DMN0), стоит сейчас 100.94% от номинала. Облигация будет полностью погашена по номиналу 2027-11-21. Доходность облигации к погашению составляет 19.79% годовых, а купон 18,85%.

Увеличение объема выпуска до 2 млрд рублей свидетельствует о росте доверия со стороны институциональных и частных инвесторов к эмитенту после публикации сильных операционных данных за 2025 год. Отсутствие амортизации и оферты делает бумагу удобным инструментом для тех, кто хочет зафиксировать высокую доходность на весь двухлетний период. Ежемесячные выплаты купона позволяют инвесторам использовать магию сложного процента, доводя эффективную доходность до 21,94% при условии реинвестирования выплат под ту же ставку.

И заявленные параметры, чуть более привлекательны в сравнении с торгующимся выпуском.

6. Макроэкономическая среда и прогнозы на 2026 год

Инвестиции в двухлетние инструменты с фиксированным купоном в феврале 2026 года требуют глубокого понимания вектора денежно-кредитной политики Банка России. Согласно базовому прогнозу ЦБ РФ, средняя ключевая ставка в 2026 году ожидается в диапазоне 13,0–15,0%, что ниже текущих уровней.

Аналитики ожидают, что цикл снижения ставки будет постепенным. В феврале 2026 года наиболее вероятным сценарием является сохранение ставки на уровне 16% или её символическое снижение до 15,5%. Для держателей облигаций «реСтор» это означает, что рыночная цена выпуска 001Р-03 с купоном 20% может вырасти выше номинала по мере того, как новые размещения на рынке будут выходить с более низкими купонами.

Инфляционные ожидания бизнеса и населения в начале 2026 года остаются повышенными (около 13,7%), что создает двойственный эффект для ритейлера. С одной стороны, высокая инфляция поддерживает рост номинальной выручки и позволяет индексировать цены. С другой стороны, она ограничивает покупательную способность и заставляет потребителей переходить к сберегательной модели поведения. Однако ядро клиентской базы «реСтор» — это люди с доходами выше среднего, чье потребление менее эластично по цене, что обеспечивает защитный характер бизнеса в периоды экономической нестабильности.

7. Риск-менеджмент и сдерживающие факторы

Несмотря на очевидные успехи в деле снижения долговой нагрузки, инвестиционный профиль «реСтор» сохраняет ряд специфических рисков, которые необходимо учитывать при формировании портфеля.

7.1 Геополитические и логистические риски

Бизнес-модель, основанная на параллельном импорте, критически зависит от стабильности внешнеторговых отношений. Любые изменения в таможенном законодательстве стран-транзитеров (Турция, ОАЭ, страны СНГ) или введение вторичных санкций против посредников могут привести к временному дефициту товара. В 2025 году компания успешно диверсифицировала логистику, что позволило сократить складские остатки, но риск внезапного «слома» цепочек остается актуальным.

7.2 Валютный риск и процентные «ножницы»

Поскольку закупка электроники осуществляется в иностранной валюте, резкие колебания курса рубля могут негативно сказаться на маржинальности. Хотя компания успешно перекладывает рост цен на потребителя, существует предел психологической устойчивости спроса. При ставке обслуживания долга в 20% любое падение операционной прибыли (EBITDA) может привести к снижению коэффициента покрытия процентов ниже безопасного уровня 1.5x.

7.3 Конкуренция со стороны маркетплейсов

Развитие электроники на таких площадках, как Ozon, Яндекс.Маркет и Wildberries, создает серьезное давление на традиционную розницу. Маркетплейсы обладают огромными ресурсами для демпинга и могут позволить себе работать с минимальной маржой ради захвата доли рынка. Ответ «реСтор» в виде развития собственных омниканальных сервисов и экспертных консультаций в магазинах является эффективным, но требует постоянных инвестиций в персонал и ИТ-платформу.

8. Отраслевая экспертиза: СТМ как драйвер будущей прибыли

Одним из наиболее перспективных направлений развития группы является создание и продвижение собственных торговых марок. Это позволяет компании уйти от жесткой конкуренции по цене на стандартные модели смартфонов и предложить потребителю уникальный продукт с контролируемой доходностью.

Бренд Amazing Red стал не просто заменой Nike, а самостоятельной сетью спортивных товаров, привлекающей активную аудиторию в возрасте от 20 до 45 лет. Аналогично, проект Brick Labs позволяет группе не зависеть от поставок Lego, развивая собственные наборы конструкторов, адаптированные под локальные интересы. Увеличение доли СТМ в выручке является залогом роста чистой прибыли в 2026–2027 годах, так как маржинальность таких товаров значительно выше, чем у продукции сторонних вендоров.

9. Заключение и инвестиционный тезис

Подводя итог анализу предстоящего выпуска реСтор-001Р-03, можно сделать вывод о существенном качественном улучшении финансового состояния эмитента за прошедший год. Если в 2024 году компания находилась в ситуации экстренной адаптации с критическим объемом короткого долга, то к началу 2026 года она подходит с обновленной структурой обязательств и сниженным показателем Чистый долг / EBITDA до уровня 1,9x.

Основные выводы для инвестора:

- Цель привлечения средств: Рефинансирование остается приоритетом. Выпуск на 2 млрд рублей позволит компании окончательно стабилизировать долговой портфель, заменив дорогие кредитные линии облигационным займом со сроком 2 года.

- Доходность и премия: Предлагаемый купон 20% (YTM 21,94%) является привлекательным в рейтинговой группе A-. На фоне ожидаемого снижения ключевой ставки до 13–15% в 2026 году, данный выпуск обеспечивает высокую реальную доходность.

- Операционная эффективность: Оптимизация сети (сокращение числа магазинов на 7,5% при росте онлайн-доли) свидетельствует о зрелости менеджмента и его способности принимать жесткие, но эффективные решения.

- Поддержка акционеров: Отсутствие выплат дивидендов и реинвестирование всей прибыли в бизнес является важным сигналом для кредиторов, подтверждающим приоритет финансовой устойчивости над краткосрочным извлечением прибыли.

Инвестиции в облигации реСтор-001Р-03 подходят для инвесторов, стремящихся зафиксировать высокую двузначную доходность в период начала цикла смягчения денежно-кредитной политики. Несмотря на сохраняющиеся риски импорта и низкую чистую маржу, лидерство на рынке и дисциплинированный подход к управлению капиталом делают этот выпуск обоснованным дополнением к сбалансированному инвестиционному портфелю. Эмитент успешно доказал свою способность выживать в условиях «идеального шторма», что значительно снижает вероятность кредитных событий в горизонте обращения данного займа.

Думаю можно рассмотреть добавлению в свой портфель.

Прочитал - не скупись, поставь ❤️ . Тебе не сложно, а автору приятно!

И обязательно подпишись на телеграмм "Миллион для дочек" - там много интересного.