Помните это странное чувство, когда ты вроде бы что-то накопил, а отдать — не отдают? Или отдают, но с такими условиями, что проще плюнуть и забыть? Речь о наших с вами «пенсионных накоплениях». Тех самых, что появились после реформы 2002 года. Государство тогда сказало: «Ребята, давайте жить дружно и богато: часть ваших взносов пойдет в страховую часть (общий котел), а часть — лично вам на книжечку, в накопительную». И мы поверили. С 2002 по 2014 год (до знаменитой «заморозки») на этих счетах копились рубли. У кого-то скопилось 20 тысяч, у кого-то 200, а у некоторых — под 500 и даже выше.

А потом всё встало. Мораторий. Новые взносы перестали капать, но старые-то остались! Они лежат в СФР (бывший ПФР) или в негосударственных фондах и, в теории, растут год от года - за счет инвестиционного дохода.

И вот главный вопрос, который мучает каждого, кому стукнуло 55 (женщины) или 60 (мужчин): КАК ЗАБРАТЬ ЭТО СЕЙЧАС?

Можно, конечно, ждать, пока государство само всё «подарит» к старости. Но есть нюанс: просто так, по щелчку пальцев, вам их не отдадут. Нужно знать механику. Я в ней разобрался и готов рассказать. Держите два пути: классический (через СФР) и инновационный (через ПДС).

Путь первый: Классика жанра. Идем к государству за своим

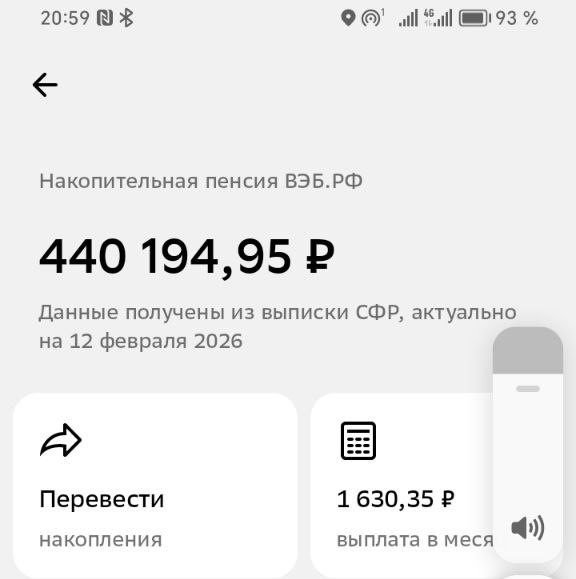

Итак, вы достигли священного возраста: мужчины — 60, женщины — 55. Не путать с новым пенсионным! Для накопительной пенсии возраст остался старым, - спасибо и на этом . Вы идете на Госуслуги, заказываете выписку (форма СЗИ-ИЛС) и видите заветную цифру . Допустим, это 350 000 рублей.

Радостно потирая руки, вы бежите в Социальный фонд. А там вас ждет сюрприз под названием «порог единовременной выплаты».

Как это работает?

СФР не смотрит просто на сумму. Они смотрят на то, во что эта сумма превратится, если её растянуть на время дожития.

Есть формула:

Накопительная пенсия (ежемесячно) = Общая сумма накоплений / Ожидаемый период выплаты.

В 2025 году ожидаемый период (дожитие) — 270 месяцев (это 22,5 года) . Считаем: 350 000 / 270 = 1296 рублей в месяц.

Теперь смотрим на Прожиточный минимум пенсионера (ПМП). В 2025 году это грубо 15 250 рублей. 10% от него — это 1525 рублей .

Внимание! Условие единовременной выплаты: если ваша расчетная ежемесячная сумма (1296 руб.) МЕНЬШЕ, чем эти самые 1525 руб. (10% от ПМП) — УРА! Вы в игре. Вы получаете все 350 тысяч сразу, одной суммой .

А если бы у вас на счету лежало, скажем, 500 000 рублей? 500 000 / 270 = 1851 рубль. Это БОЛЬШЕ 1525 рублей. Всё. Простите. Единовременно вы эти полмиллиона не получите. Вам назначат пожизненную выплату... по 1851 рублю в месяц. До конца жизни .

Вот такой вот «сюрприз». Государство как бы говорит: «Дорогой, ты слишком много накопил, мы не можем отдать тебе это всё сразу — вдруг ты потом обеднеешь? Лучше мы будем капать тебе по чуть-чуть».

Вывод по первому пути:

- Идеальный кандидат: Тот, у кого на счету меньше 400–440 тысяч рублей (в зависимости от года и ПМП). Этим людям СФР с радостью выпилит всю сумму разом.

- Кандидат «в пролете»: Тот, у кого на счету больше. Ему светит лишь «пожизненная прибавка».

Путь второй: Программа долгосрочных сбережений (ПДС). Джокер в рукаве?

И тут на сцену выходит ПДС — программа, которая стартовала в 2024 году. Совсем недавно я вступил в эту программу - и уже писал о ней на канале. Но писал - без учета моментов - связанных с "накопительным пенсионным фондом". Итак, Государство говорит: «Хочешь забрать свои "замороженные" прямо сейчас? Или почти сейчас? Переведи их к нам - в ПДС».

Суть гениальна в своей простоте. Вы заключаете договор с НПФ (участвующим в программе) и перекидываете туда свои накопления из СФР или старого НПФ. И вот тут уже открываются новые горизонты.

Что меняется?

Во-первых, сроки. В обычной жизни вы ждали 55/60 лет. В ПДС основания для получения денег возникают либо при достижении этого же возраста, либо... через 15 лет участия в программе.

Представьте: вам сейчас 50 (как мне). Вы переводите деньги в ПДС. Формально, вы сможете их забрать не в 60 лет (ждать еще 10 лет), а через 15 лет участия, то есть... в 65. Стоп, - это же хуже!

Но есть нюанс, который переворачивает всё.

Во-вторых, экстренный доступ. В ПДС есть понятие «особые жизненные ситуации». Если вам потребовалось дорогостоящее лечение (по утвержденному правительством списку) или вы потеряли кормильца, вы можете снять деньги ДОСРОЧНО, без потери инвестиционного дохода и софинансирования . В системе ОПС (обязательного пенсионного страхования) такого нет — там деньги запечатаны до пенсии.

В-третьих, «битва порогов». Помните наше ограничение в 10% от ПМП для единовременной выплаты? В ПДС с этим проще. Чтобы забрать всё сразу, ваша расчетная выплата должна быть также меньше 10% от ПМП, НО... расчетный период там другой? Не совсем. Главное преимущество ПДС: по истечении 15 лет участия (или при достижении 55/60) вы можете выбрать единовременную выплату ВНЕ зависимости от этого дурацкого порога, если сумма позволяет фонду ее выплатить. То есть - даже если у вас 500 тысяч, вы - скорее всего - сможете забрать их сразу, а не растягивать на 270 месяцев. Но тут надо читать договор с конкретным НПФ. И уточнять этот момент дополнительно!

В-четвертых, софинансирование от государства. Это бомба. Если вы будете делать взносы в ПДС самостоятельно (добавлять деньги к тем, что перевели из накоплений), государство будет докладывать вам до 36 000 рублей в год . Плюс налоговый вычет. И всё это страхуется АСВ на сумму до 2,8 млн рублей (в отличие от обычных пенсионных накоплений, где страхуются только взносы, но не доход) .

Сравнительный анализ: кто побеждает?

Давайте начистоту. Это не гонка вооружений, а выбор тактики под конкретную жизненную ситуацию.

Случай А. «Малый кошелек» (сумма до 350 тыс. рублей).

Вам почти 55 (Ж) / 60 (М).

- СФР: Вы получаете всё и сразу. Красота. Деньги можно потратить на что угодно.

- ПДС: Если переведете, то получите ПОЛНЫЙ доступ только через 15 лет (если вам сейчас 55 — то в 70!) или по особым обстоятельствам.

- Вердикт: Если возраст подошел — бегом в СФР. Зачем вам копить еще 15 лет то, что можно взять сегодня?

Случай Б. «Средний класс» (сумма 440–700 тыс. рублей).

Вам почти 55 (Ж) / 60 (М).

- СФР: Вам ТОЧНО откажут в единовременной выплате из-за превышения 10% порога. Вы будете получать жалкие +1500 - 2000 рублей в месяц к пенсии пожизненно. Обидно? Очень.

- ПДС: Вы переводите эти условные 600 тысяч в ПДС. Через 15 лет вы имеете право забрать их ЕДИНОВРЕМЕННО, крупным куском (независимо от суммы), либо - по достижении возраста в 55 (Ж) / 60 (М) - вы можете дать поручение на ежемесячные выплаты в течении ближайших 5-10 лет (и суммы будут уже больше, чем при пожизненных выплатах).

- Вердикт: Для тех, у кого накопилось больше 400 тысяч и кто не хочет кормить государство «в рассрочку», ПДС — это спасательный круг. Вы «размораживаете» жирный кусок и возвращаете себе контроль над своими деньгами.

Случай В. «Молодой да ранний» (до 55/60 лет).

Вам, например, 45.

- СФР: Деньги лежат мертвым грузом. Доступ откроется через 10–15 лет.

- ПДС: Вы переводите деньги сейчас, начинаете докладывать по 3000 в месяц. Государство добавляет 36 000 в год. Через 15 лет вам исполняется 60, и вы получаете уже не 300 000, а, возможно, под миллион с учетом капитализации и господдержки . К тому же, если через 5 лет случится беда (лечение), вы сможете снять часть экстренно .

- Вердикт: Однозначно ПДС. Вы превращаете «мертвую» заморозку в активный инвестиционный инструмент.

Механика процесса и главный риск

Как перевести? Идете на Госуслуги, пишете заявление о переводе средств пенсионных накоплений в выбранный НПФ в рамках ПДС. Или просто в офисе фонда. Важно! Средства накопительной пенсии переводятся в ПДС ЕДИНОВРЕМЕННО, целиком. Их нельзя перевести частями .

Подводный камень — расторжение договора.

Друзья, это важно! Если вы перевели деньги в ПДС, а потом резко передумали и решили расторгнуть договор досрочно, просто чтобы вытащить рубли, вы потеряете всё государственное софинансирование и инвестиционный доход с него. Вы получите только сумму своих личных взносов (да и то, возможно, с понижающим коэффициентом) .

Резюме: Ваш план действий

- Проверка: Заказываем выписку на Госуслугах. Смотрим сумму (Х).

- Расчет: Считаем Х / 270 (на 2025 год). Получаем Y.

- Анализ:

Если Y < 10% от ПМП (в 2025 году ~1525 руб.) и вам уже 55/60 — Срочно подаем на единовременную в СФР.

Если Y > 1525 руб. (то есть сумма большая), и вам 55/60 — рассматриваем ПДС, чтобы не быть привязанным к пожизненным "копейкам".

Если до пенсии далеко, и есть возможность делать взносы — ПДС дает фору в 3-5 лет и господдержку.

P.S. Это ваши деньги. Их отчисляли с вашей зарплаты 15–20 лет назад. Не дайте им обесцениться в «общем котле» или превратиться в смешную прибавку к пенсии. Заберите их правильно. А какой путь выбрали вы? Делитесь в комментариях.

Данная публикация не является индивидуальной инвестиционной рекомендацией (ИИР). Перед принятием финансовых решений проведите собственный анализ или обратитесь за помощью к финансовым консультантам.

Спасибо за лайки и подписку на канал!

Поблагодарить автора можно через донат. Кнопка доната справа под статьей, в шапке канала или по ссылке. Это не обязательно, но всегда приятно и мотивирует на фоне падения доходов от монетизации в Дзене.