Настройка параметров единого сельскохозяйственного налога (ЕСХН) в специализированной конфигурации «1С:Бухгалтерия сельскохозяйственного предприятия» остается ключевым этапом для автоматизации расчета налоговой базы, формирования КУДиР (для ИП) и декларации ЕСХН.

Программа полностью адаптирована под отраслевые особенности сельхозпроизводства: учитывает доходы и расходы только от сельскохозяйственной деятельности (в т.ч. переработку собственной продукции), автоматически формирует отраслевые и налоговые отчеты.

Важно: ЕСХН доступен только в отраслевой конфигурации «1С:Бухгалтерия сельскохозяйственного предприятия» (или аналогичных, например, ERP/КА с модулями для АПК). Типовая «1С:Бухгалтерия предприятия» (для УСН) не поддерживает ЕСХН.

Отдельный приказ об учетной политике для целей ЕСХН не обязателен (письмо Минфина РФ от 24.06.2024 № 03-11-06/2/58228). Настройки в программе достаточны — распечатайте форму «Настройки налогов и отчетов» для внутреннего контроля.

ЕСХН остается одним из самых выгодных спецрежимов для сельхозпроизводителей. В 2026 году основные правила не изменились существенно: ставка 6% от (доходы − расходы), лимит доходов для применения режима отсутствует (только доля сельхоздеятельности ≥70%), а освобождение от НДС сохраняется при доходах ≤60 млн руб. за предыдущий год.

Ключевые изменения 2026 года, касающиеся ЕСХН косвенно:

- Общая ставка НДС повышается до 22% (если вы работаете на ЕСХН + НДС).

- Лимит освобождения от НДС для ЕСХН остается 60 млн руб. (абз. 2 п. 1 ст. 145 НК РФ в редакции 2025–2026 годов) — не снижается.

- Добровольный отказ от освобождения от НДС невозможен для плательщиков ЕСХН (п. 4 ст. 145 НК РФ; письмо Минфина от 15.10.2024 № 03-07-07/99879, подтверждено в 2026 году). Если освобождение получено — отказаться нельзя (только утрата права при превышении 60 млн руб.).

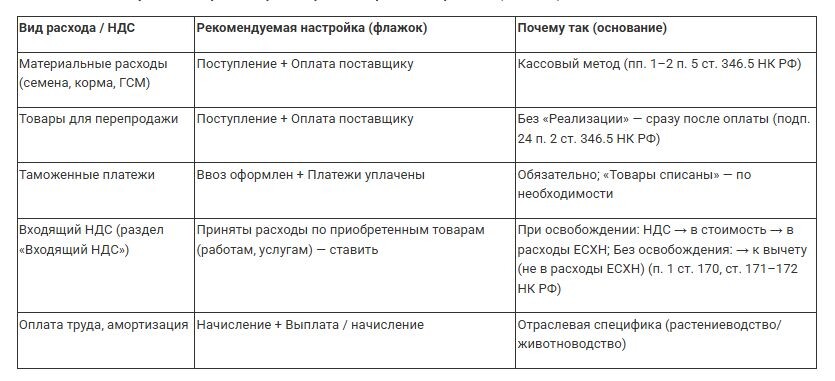

- НДС: Плательщики ЕСХН — плательщики НДС, кроме освобожденных (ст. 145 НК РФ). При освобождении входной НДС включается в расходы ЕСХН (как стоимость ТРУ). Без освобождения от НДС — вычет по общим правилам (ст. 171–172 НК РФ), не включается в расходы ЕСХН (п. 1 ст. 170 НК РФ + п. 3 ст. 346.5 НК РФ).

- Расходы на товары: Без требования реализации — сразу после оплаты поставщику (подп. 24 п. 2 ст. 346.5 НК РФ, обычный кассовый метод).

- Галочка «Приняты расходы по приобретенным товарам (работам, услугам)» в разделе «Входящий НДС» — обязательна всегда: обеспечивает сам расчет НДС в стоимость/расходы (при освобождении) или регистрацию для вычета (без освобождения).

Настройка: Главное → Настройки → Налоги и отчеты (вкладка ЕСХН).

Пошаговая инструкция по настройке

Вкладка «Система налогообложения», вкладка «ЕСХН» (или «Учетная политика → ЕСХН»)

- Выберите ЕСХН.

- Отметьте наличие/отсутствие освобождения от НДС (по доходам ≤60 млн руб. за предыдущий год).

Если смешанные операции — настройте раздельный учет НДС (Администрирование → Параметры учета → НДС → «По способам учета»).

- Ставка налога — 6% (или если имеется региональная льгота от 0 до 5 %). Настройте порядок признания расходов (флажки по видам затрат, включая входящий НДС).

- Установите параметры раздельного учета НДС (если нужно, например при наличии плем. продажи): Администрирование → Настройки программы → Параметры учета → Настройка плана счетов → Учет сумм НДС по приобретенным ценностям → галочка «По способам учета».

Формирование отчетности в разделе «Отчеты» (подразделы: «Анализ учета», «УСН/ЕСХН», «1С-Отчетность») Программа автоматически заполняет и формирует:

- Отчеты по доходам и расходам для целей ЕСХН (регистры доходов/расходов, анализ базы).

- Декларация по ЕСХН.

- Книга учета доходов и расходов (КУДиР) — только для ИП на ЕСХН (автоматически по регистру), организации не нуждаются в книге доходов и расходов, так как имеют право считать ЕСХН на основании данных бухгалтерского учета.

Организации, перешедшие на систему налогообложения для сельскохозяйственных товаропроизводителей (ЕСХН), не обязаны вести книгу доходов и расходов. В отличие от индивидуальных предпринимателей, организации на ЕСХН обязаны вести учет показателей своей деятельности на основании данных бухгалтерского учета.

Ниже приведены точные ссылки и цитаты из источников:

• Об обязанности организаций вести учет на базе бухгалтерского учета: «Организации обязаны вести учет показателей своей деятельности, необходимых для исчисления налоговой базы и суммы единого сельскохозяйственного налога, на основании данных бухгалтерского учета с учетом положений настоящей главы.» [абз. 1, п. 8, ст. 346.5, НК РФ (№ 117-ФЗ, 05.08.2000, ред. 12.07.2024)].

• Об обязанности вести бухгалтерский учет (общая норма): «Экономический субъект обязан вести бухгалтерский учет в соответствии с настоящим Федеральным законом, если иное не установлено настоящим Федеральным законом.» [п. 1, ст. 6, Федеральный закон (№ 402-ФЗ, 06.12.2011, ред. 12.12.2023)].

Источник: https://www.xn----7sbrkkdieeibji5b1g.xn--p1ai/novosti-odnoj-strochkoj/3493-uchetnaya-politika-dlya-eskhn-v-1s-bukhgalteriya-selskokhozyajstvennogo-predpriyatiya

© Журнал «Помощник сельскому бухгалтеру»