Ставки на автокредиты резко выросли в конце прошлого года

В конце 2025 года ставки по автокредитам на новые автомобили поднялись до многомесячного максимума. К этому привели сокращение субсидирования от автопроизводителей, а также сезонные факторы, заставившие банки минимизировать свои риски. Еще сильнее выросла и полная стоимость кредитов, в том числе за счет удлинения сроков займов и роста сопутствующих расходов.

По данным Банка России, средневзвешенная ставка по автокредитам сроком более трех лет в декабре 2025 года достигла 17,2% годовых. Это максимальный показатель с июня прошлого года. При этом движение ставок по кредитам на различные категории автомобилей было разнонаправленным. По данным Объединенного кредитного бюро (ОКБ), средневзвешенная ставка по автокредиту на новые машины в декабре достигла 13,8% годовых, прибавив за два месяца 0,8 п. п.

Эксперты отмечают, что на показатели кредитования новых автомобилей влияют программы субсидирования. В первую очередь это касалось китайских брендов, которые в течение 2025 года направляли на субсидирование существенные суммы, чтобы компенсировать влияние высокой ключевой ставки и, как следствие, стимулировать продажи своей техники, поясняет начальник управления развития программ автокредитования ОТП-банка Андрей Залиш. Это помогло повысить результат в середине года. По данным РОАД, продажи китайских брендов с июля по сентябрь держались в переделах 71–74 тыс. штук в месяц, а в октябре превысили 93 тыс. штук. Однако в ноябре—декабре объемы сократились на 10–30%, что отразилось и на выдаче автокредитов (см. “Ъ” от 9 декабря 2025 года). Как считает Андрей Залиш, «к концу года бюджеты у многих компаний оказались исчерпаны». В частности, во втором полугодии свои программы субсидирования сократили Geely, Changan, Soueast.

На динамике ставок сказалась и сезонность. По мнению директора по рейтингам кредитных институтов агентства «Эксперт РА» Анатолия Перфильева, «повышенные ставки отчасти могут компенсировать снижение первоначальных взносов по кредитам в рамках новогодних акций».

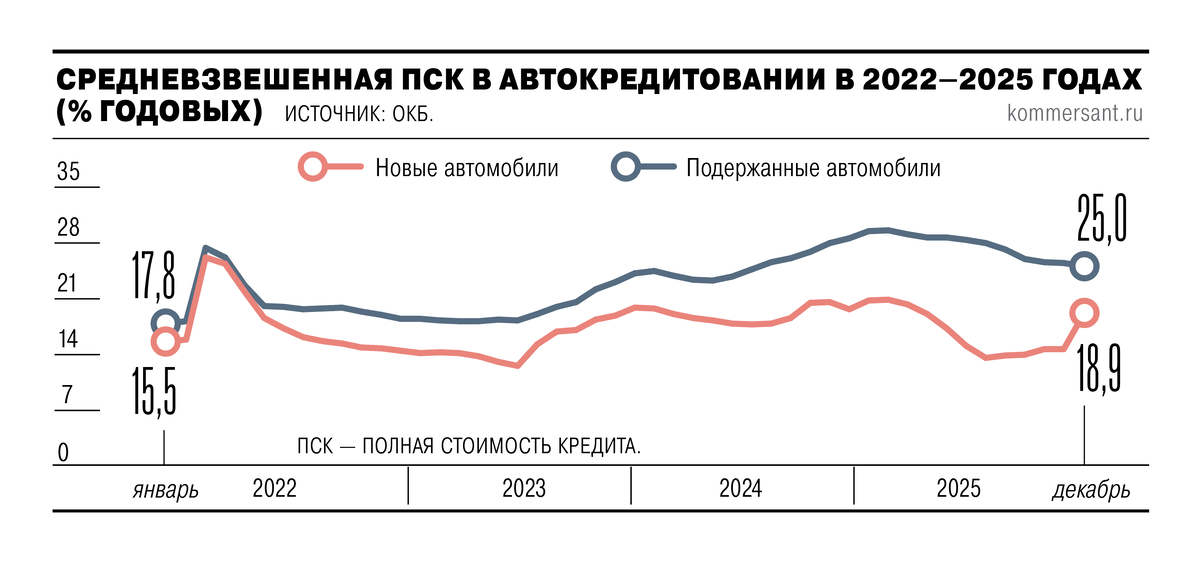

По данным ОКБ, в конце минувшего года произошло и резкое увеличение полной стоимости кредита (ПСК), в расчет которого помимо процентных платежей входят, в частности, расходы за обслуживание кредита и другие услуги. Средневзвешенная ПСК увеличилась на 1,6 п. п., достигнув 19,8% годовых. Общий рост был обеспечен именно сегментом новых автомобилей, средняя ПСК для которых взлетела на 4 п. п., превысив 18,8% годовых, что стало максимумом с мая 2025 года.

Эксперты считают, что к этому могло привести удлинение кредитных договоров — в настоящее время средний срок автокредита приближается к шести годам. Это позволяет сохранить доступность займа (за счет снижения месячного платежа) при росте цен на авторынке.

Увеличение срока позволяет в моменте снизить нагрузку на заемщика, «но итоговая переплата по ссуде будет больше», констатирует Анатолий Перфильев. При этом участники рынка ожидают сохранения высокой ПСК даже при понижении ставок. На это в основном будет влиять рост цен на сопутствующие услуги, в том числе на полисы каско (см. “Ъ” от 12 января).

Вместе с тем ставки по кредитам на подержанные автомобили в конце прошлого года снизились на 0,7 п. п., до 23,3% годовых. Такая же динамика была зафиксирована по ПСК — сокращение до 25% годовых, минимума с августа 2024 года. По словам Андрея Залиша, «в этом сегменте субсидии автопроизводителей отсутствуют», следовательно, ставки постепенно двигаются «вслед за ключевой ставкой».

В начале 2026 года пока существенного изменения ситуации не произошло. В январе ОТП-банк поднял ставки по кредитам на новые автомобили на 1,5 п. п., тогда как ВТБ сообщил о снижении ставок до 13% годовых. В Абсолют-банке кредитная ставка не менялась. В отношении ставки по кредитам на бывшие в употреблении автомобили опрошенные банки заявили, что либо оставили их на уровне декабря, либо снизили.

На динамику ставок по автокредитам в ближайшее время наибольшее влияние будет оказывать денежно-кредитная политика ЦБ, считают собеседники “Ъ”. Помимо этого, на сегмент новых автомобилей будет влиять «увеличение субсидирования от автопроизводителей и понижение уровня рисков для банков, который учитывается при оценке качества кредитного портфеля», считает директор департамента развития автокредитования и страхования финтех-компании «Баланс-Платформа» Екатерина Конова. Однако значимого оживления в автокредитовании эксперты пока не ожидают, «несмотря на то что на рынке имеется значительный отложенный спрос», считает директор группы рейтинговых финансовых институтов АКРА Михаил Полухин.

Дарья Загайнова

Держите новости при себе. Присоединяйтесь к Telegram «Коммерсанта».