Переход на УСН не освобождает от обязанностей по НДС, если ранее налог был принят к вычету. Разберемся, когда нужно восстановить «входной» НДС, как это сделать правильно и какие разъяснения дает ФНС бухгалтерам.

Организация или ИП на УСН обязаны восстановить «входной» НДС, который они ранее приняли к вычету, если этот налог был учтен до перехода на упрощенку и приобретенные товары, работы или услуги используются для операций, которые не облагаются НДС или облагаются по пониженным ставкам (5 %/7%).

Восстановление — это фактически уплата ранее принятого к вычету НДС в бюджет, поскольку с приходом УСН условия для вычета по этим операциям перестают соблюдаться.

Когда восстановление НДС обязательно

Согласно методическим рекомендациям ФНС5:

1. Переход на УСН с освобождением от НДС

Если организация переходит с ОСНО на УСН и получает освобождение от НДС, восстановление нужно.

2. Переход на УСН с пониженными ставками НДС 5% или 7%

Если после перехода на УСН компания продолжает быть плательщиком НДС, но по льготным ставкам, восстановление тоже обязательно по тем позициям, которые использовались для операций с такими ставками или не облагаемых НДС.

Сроки восстановления:

- При переходе на освобождение — последний налоговый период до начала применения освобождения от НДС, обычно IV квартал (ст. 145 НК РФ).

Когда восстановление НДС не требуется

Если компания перешла с ОСНО на УСН, но решила применять обычные ставки НДС (20%, 10%), восстановление ранее принятых вычетов не требуется.

Алгоритм действий для бухгалтера

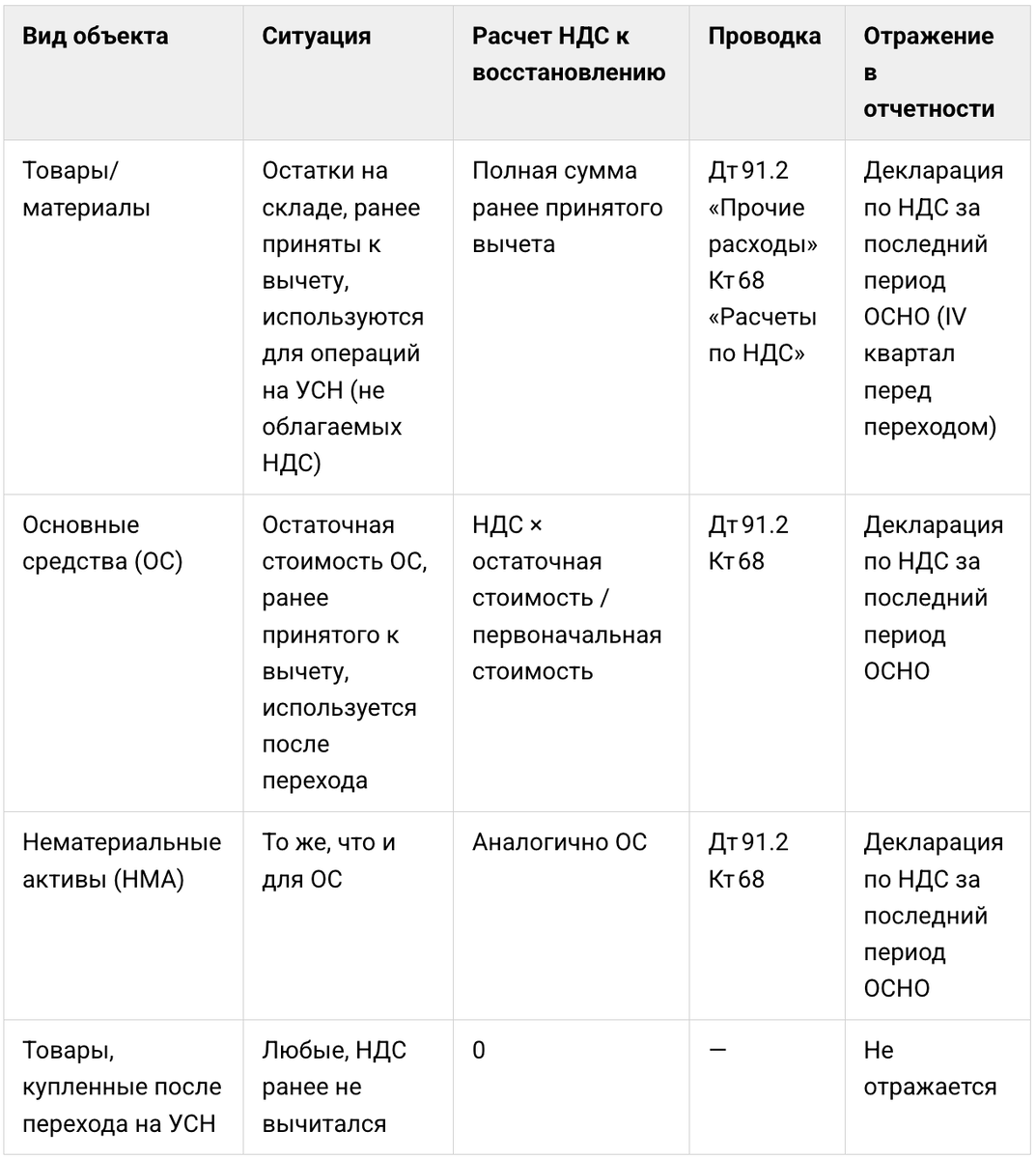

- Проанализировать остатки товаров, материалов, основных средств и НМА, которые ранее принимались к вычету.

- Определить, какие из них используются для операций после перехода на УСН.

- Рассчитать сумму НДС на восстановление:

Для запасов — в размере всего ранее принятого вычета.

Для ОС/НМА — пропорционально остаточной стоимости этих активов.

Главное о восстановлении «входного» НДС при переходе на УСН в 2026 году

Что важно знать бухгалтеру об учете НДС на УСН в 2026 году

В 2026 году лимит по доходам упрощенцев до уплаты НДС снизился до 20 млн руб. Теперь среди плательщиков налога оказались даже небольшие ИП, которые впервые сталкиваются с обновленными требованиями к работе с НДС на УСН.

На основе опыта 2025 года мы создали курс «НДС на УСН — 2026», который учитывает трудности и ошибки упрощенцев при переходе на НДС. На уроках вы узнаете, как платить НДС на УСН, какие есть особенности у разных ставок НДС и кому полагается освобождение от НДС и другие льготы по уплате налога.

Вы научитесь вести учет налога в 1С, начислять НДС при авансах и отгрузках, учитывать входящий налог, работать с переходящими договорами и восстанавливать НДС при изменении режима

Цена курса со скидкой 67%: 4 900 ₽ вместо 14 990 ₽. Осталось 2 курса по этой цене. Купить курс

Больше онлайн-курсов по акции в каталоге «Клерка».