С 1 января 2026 года базовая ставка НДС выросла с 20 % до 22 %. Это изменение стало частью большой налоговой реформы и затрагивает новых налоговых агентов. В статье мы разберем, как рассчитывать сумму налога в период перехода и какие документы понадобятся для отчетности.

Как изменилось налоговое законодательство

Увеличение ставки налога на добавленную стоимость в нашей стране — инициатива не новая. В 2019 году уже было повышение ставки с 18 % до 20 %. Поэтому ФНС России, объясняя порядок действий, ссылается на письмо ФНС России № СД-4-3/20667@ от 23.10.2018 (далее Письмо).

Согласно ч. 13 ст. 25 Закона № 425-ФЗ новая ставка 22 % применяется в отношении товаров и услуг, отгруженных или оказанных с 1 января 2026 года. Закон не предусматривает никаких исключений для так называемых «переходящих» договоров, заключенных до 31.12.2025 с переходом на этот и последующие годы.

ФНС подчеркивает, что налог для товаров, реализуемых с 1 января 2026 года, будет исчисляться по ставке 22 %, независимо от даты и условий заключения договоров.

Отгрузили в 2025, получили оплату в 2026

Налоговая база по НДС определяется в наиболее раннюю из двух дат: день отгрузки или день оплаты, включая частичный аванс. Если реализация произошла в 2025 году, НДС учитывается по ставке 20 %. Пересчитывать базу во время получения оплаты не нужно.

Даже если количество или стоимость, по которым реализовали в 2025 году, изменятся в любую сторону, будет применяться ставка, действовавшая на момент отгрузки — 20 % (п. 1.2 Письма). Ее и нужно указывать в корректировочном счете-фактуре.

Получили аванс в 2025, отгрузили в 2026

При отгрузке после 1 января 2026 года налоговая база по НДС определяется дважды: в момент получения предоплаты и при отгрузке.

НДС с аванса нужно было исчислить по ставке 20/120, включить в книгу продаж в декларации за квартал, в котором аванс получен. Эту же сумму принять к вычету в книге покупок в декларации за квартал 2026 года, в котором производится отгрузка.

При отгрузке товара в 2026 году база исчисляется уже по ставке 22 %. Разницу в 2 процентных пункта может покрыть как покупатель, так и продавец. Стороны решают этот момент между собой.

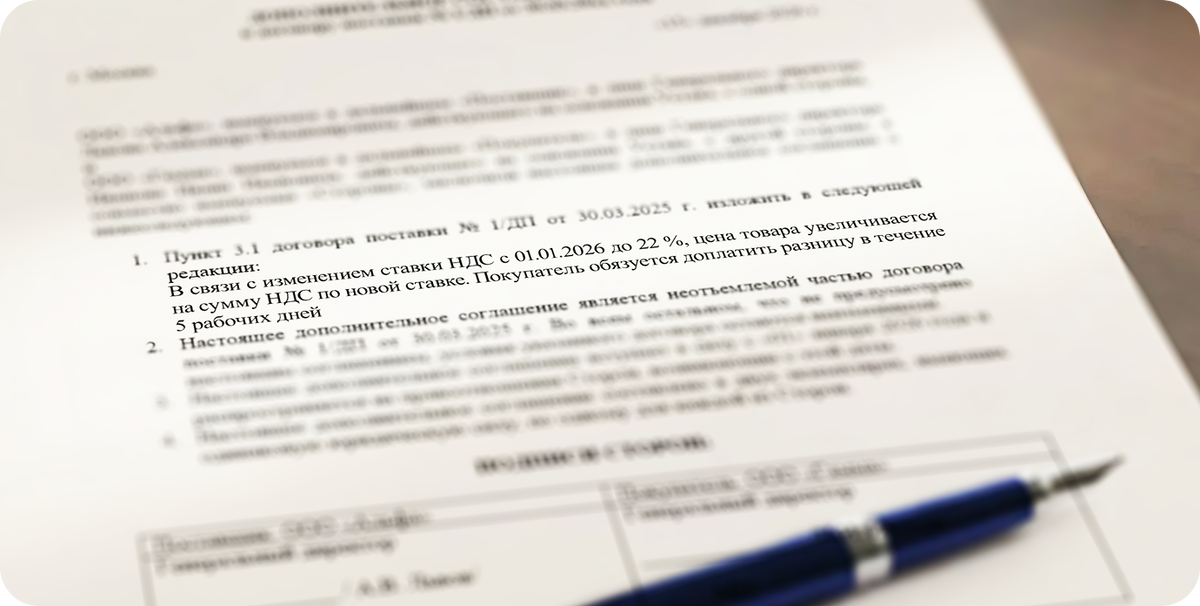

Если оплату дополнительных 2 % на себя берет покупатель, необходимо составить дополнительное соглашение, в котором прописана новая стоимость, механизм доплаты разницы и условия корректировки аванса. Или же расторгнуть ранее заключенный договор и подписать новый с действующей ставкой НДС 22 %.

Разберемся в счетах-фактурах

Если покупатель внес аванс, а потом согласился самостоятельно оплатить разницу в 2 %, классификация такой доплаты зависит от времени, когда ее перевели.

Доплата в наступившем году до отгрузки

По рекомендациям ФНС России, доплату уже после повышения ставки следует рассматривать как непосредственную доплату НДС, а не стоимости товара.

Необходимо выставить корректировочный счет-фактуру на разницу суммы НДС.

Доплата в этом году после отгрузки

Здесь не требуются корректировочные счета-фактуры. Это перечисление будет восприниматься как обычная постоплата.

В момент погашения задолженности налоговая база не определяется, поэтому в таком случае не нужно совершать никаких дополнительных действий.

Возврат товаров в 2026 году

Если покупатель в 2026 году решил вернуть всю партию или часть товаров, приобретенных до 1 января, продавец выставляет корректировочный счет-фактуру на их стоимость. В графе 7 такого счета-фактуры указывается ставка НДС 20 % (п. 1.4 Письма).

Покупателю вернется та же сумма, за которую он приобрел товар — не нужно доплачивать бюджету 2 % из своего кармана из-за изменения ставки НДС.

Заключение

При переходе на НДС 22 % следует быть внимательным к документам. Вот простой чек-лист, который поможет пройти через изменения:

- проверьте договоры с предоплатой;

- рассчитайте доплаты по сделкам с отгрузкой в 2026 году;

- оформите допсоглашения.

Если помнить, что ставка НДС рассчитывается на дату отгрузки, а форматы счетов-фактуры могут меняться от времени оплаты, переход будет безболезненным и максимально простым для вашего бизнеса.