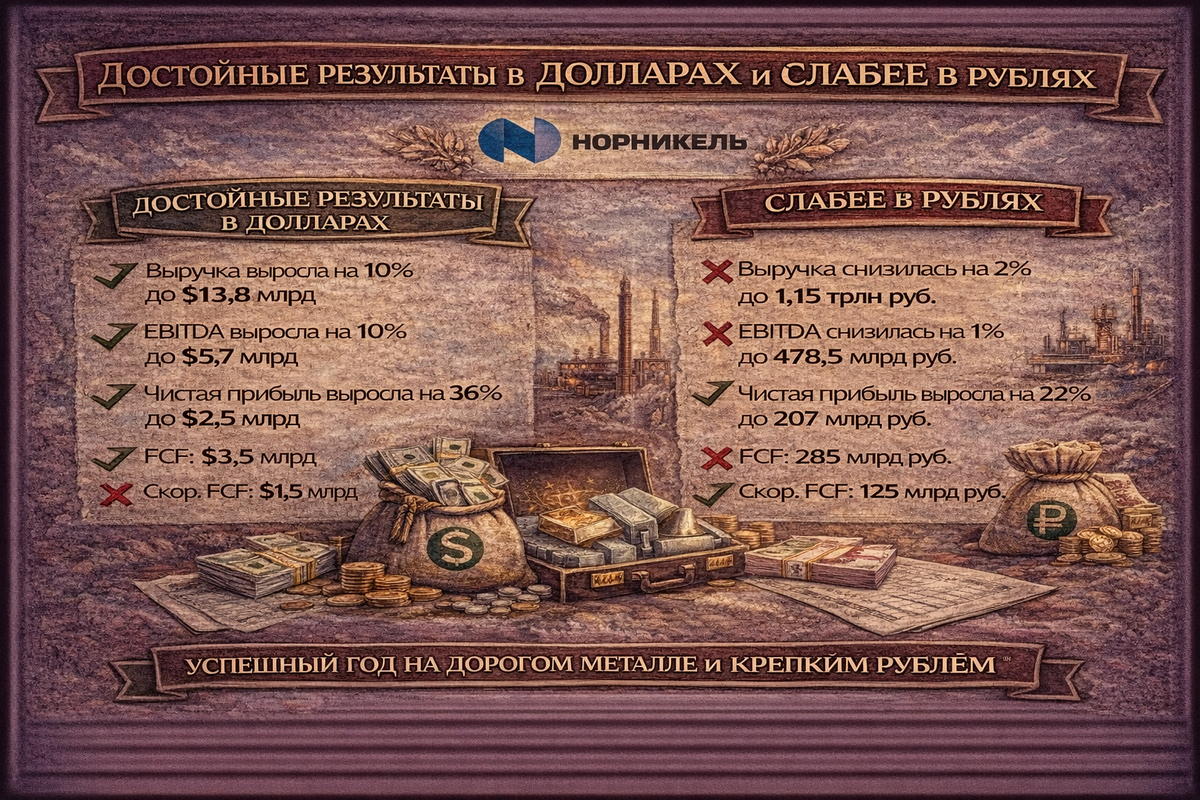

Компания неплохо отчиталась по МСФО за 2025 год (в долларах):

✅Выручка выросла на 10% до 13,8 млрд $

✅EBITDA выросла на 10% до 5,7 млрд $

✅Чистая прибыль выросла на 36% до 2,5 млрд $

✅FCF – 3,5 млрд $

❌Скор. FCF – 1,5 млрд $

👉Результаты достойные – особенно на фоне роста цен на цветные металлы и провального первого полугодия 2025 года.

Но в рублях результаты слабее из-за крепкого рубля👇

❌Выручка снизилась на 2% до 1,15 трлн руб.

❌EBITDA снизилась на 1% до 478,5 млрд руб.

✅Чистая прибыль выросла на 22% до 207 млрд руб.

✅FCF – 285 млрд руб.

❌Скор. FCF – 125 млрд руб.

*FCF – свободный денежный поток. Скор. FCF – свободный денежный поток за вычетом процентов и дивидендов, выплаченных Быстринскому ГОКу.

💰Если предположить выплату 100% скорректированного FCF, дивидендная доходность может составить около 5%.

❗️Но готов ли менеджмент направить весь денежный поток на дивиденды при высокой долговой нагрузке?

Сейчас около 40% операционной прибыли уходит на обслуживание долга.

💡Норникель хорошо зарабатывает в долларах при текущих ценах на металлы. Но для полноценного раскрытия потенциала роста нужна девальвация рубля.

Если смотреть на мультипликаторы и форвардную дивидендную доходность, акции нельзя назвать дешевыми. Однако это не помешало нам с членами клуба заработать на них около 30% за 3 месяца в агрессивном портфеле.

----

Если хотите грамотно инвестировать и бесплатно обучаться — подписывайтесь на тг канал, там мы освещаем во что инвестируем сами (команда Invest Assistance) и во что инвестировать не стоит:

👉🏻https://t.me/+o8BztXYeGus5NmE6

---

А вы держите акции Норникеля в портфеле❓Какие результаты❓👇