Глобальный дефицит памяти DRAM — побочный эффект взрывного роста ИИ-инфраструктуры и стратегических ошибок индустрии в 2022–2024 годах. Эксперты сходятся: заметное облегчение возможно не раньше 2027–2028 годов, при этом цены, вероятно, останутся структурно высокими.

Что происходит на рынке памяти

ИИ превратил DRAM в стратегический ресурс. Высокопропускная память (HBM), используемая в GPU-ускорителях, стала ключевым узким местом для обучения и инференса больших моделей. В результате:

– цены на DRAM выросли на 80–90% за квартал (оценка Counterpoint);

– HBM стоит примерно в 3 раза дороже обычной DRAM;

– память может составлять 50% и более стоимости ускорителя;

– доля HBM в выручке производителей памяти выросла до ~50% (пример Micron).

Фактически индустрия перераспределила кремний из массовых сегментов (ПК, смартфоны, IoT) в пользу дата-центров ИИ.

Почему возник дефицит

DRAM — цикличная отрасль с длинными инвестиционными лагами. Текущий кризис — результат совпадения нескольких факторов:

- Пандемийный суперцикл

Гиперскейлеры закупили огромные объёмы памяти в 2020–2021 гг., опасаясь сбоев поставок. - Обвал 2022–2023

После нормализации спроса цены рухнули, и производители резко сократили выпуск (Samsung — до −50%). Инвестиции в новые фабрики практически остановились. - Взрыв ИИ-спроса 2024–2026

Когда спрос на HBM начал расти экспоненциально, индустрия оказалась без новых мощностей. Фабрики строятся 18–36 месяцев и стоят $15–30 млрд+, что делает реакцию на спрос структурно запаздывающей.

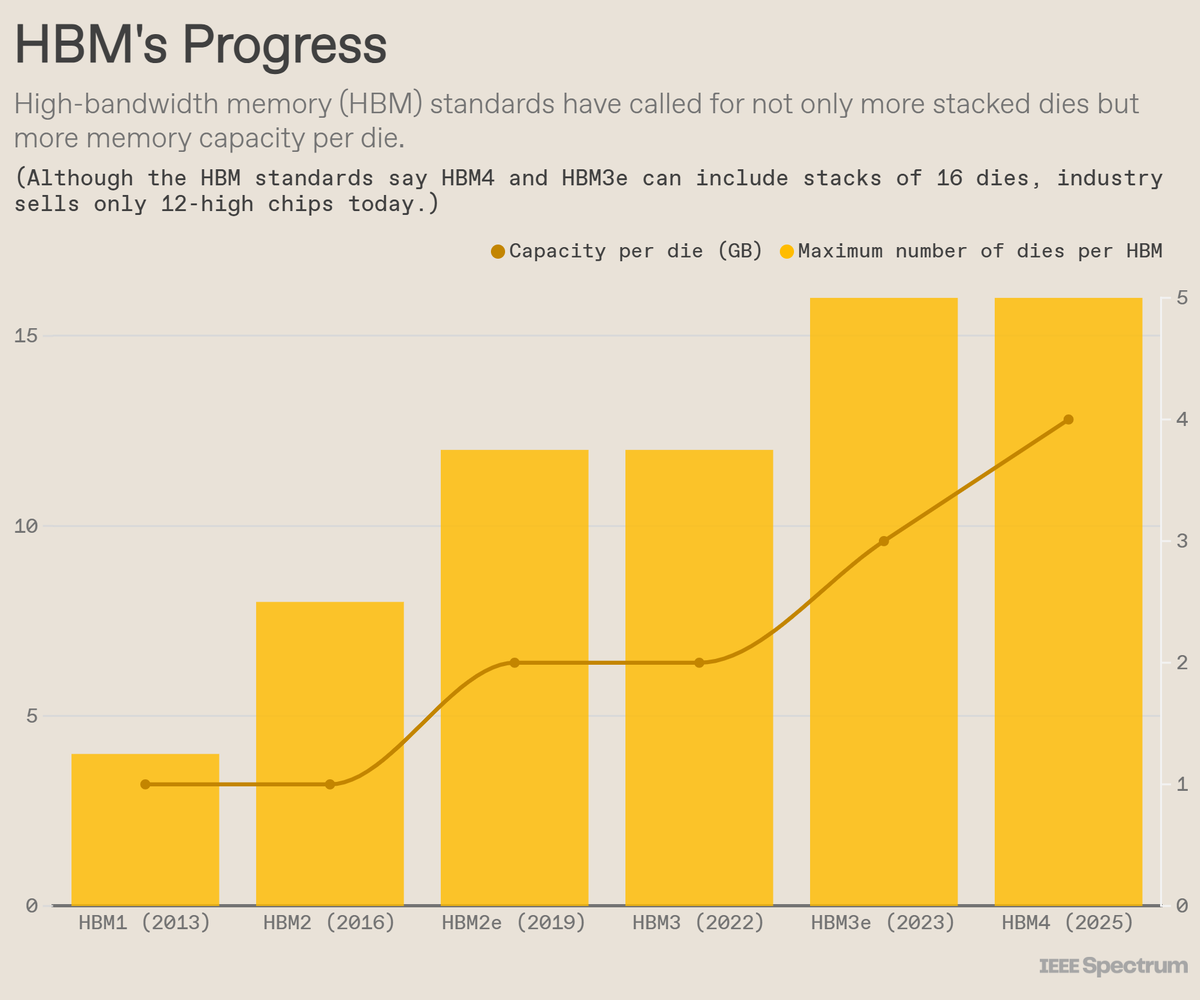

Почему HBM — главный «виновник»

HBM — это 3D-стек DRAM (до 12 кристаллов сегодня), размещённый рядом с GPU в одном корпусе. Он решает «стену памяти» и обеспечивает терабайты/с пропускной способности, что критично для LLM.

Проблема: HBM потребляет намного больше кремния на бит, чем классическая DRAM. Рост моделей ИИ автоматически означает рост потребления DRAM на ускоритель — не линейный, а экспоненциальный.

Бум дата-центров ИИ

– ~2000 новых дата-центров в планах (+20% глобального предложения)

– прогноз McKinsey: $7 трлн инвестиций до 2030 г., из них $5,2 трлн — ИИ-дата-центры

– Nvidia увеличила квартальную выручку дата-центров с ~$1 млрд (2019) до $51 млрд (2025)

Каждый новый GPU-кластер — это гигантский «пылесос» для DRAM.

Когда появится облегчение

Ключевые проекты по расширению производства:

Micron

– HBM-фабрика в Сингапуре: старт ~2027

– Тайваньская линия: 2H 2027

– Нью-Йоркский мегакомплекс: полноценное производство ~2030

Samsung

– Пхёнтхэк (Южная Корея): ~2028

SK Hynix

– Индиана (США): конец 2028

– Чхонджу (Корея): ~2027

Оценка Intel: «облегчения не будет до 2028 года».

Почему цены не упадут даже после запуска фабрик

Экономисты выделяют три причины:

- Спрос на ИИ растёт быстрее мощностей

Даже новые фабрики будут догонять экспоненциальный спрос, а не опережать его. - Технологическая инфляция памяти

HBM4 (до 16 кристаллов, потенциально 20) увеличит потребление DRAM на ускоритель ещё сильнее. Новые технологии стекирования и теплопроводности только ускорят этот тренд. - Ценообразование отрасли

Исторически цены на DRAM падают медленно и «липко». Производители научились ограничивать выпуск, чтобы избегать обвалов.

Что реально стабилизирует рынок

По мнению аналитиков, реальное смягчение придёт не столько от новых фабрик, сколько от:

– улучшения выхода годных (yield) при 3D-упаковке;

– оптимизации стекирования DRAM;

– координации GPU-дизайнеров и производителей памяти;

– диверсификации цепочек поставок.

Стратегический вывод

Дефицит памяти — не временный сбой, а структурный сдвиг индустрии. DRAM из массового коммодити превращается в стратегический ресурс для ИИ-экономики.

Даже при вводе новых фабрик в 2027–2030 гг. рынок, вероятно, останется в состоянии хронического напряжения, а цены — в новом высоком равновесии.

Источник: https://spectrum.ieee.org/dram-shortage

Больше интересного – на медиапортале https://www.cta.ru/