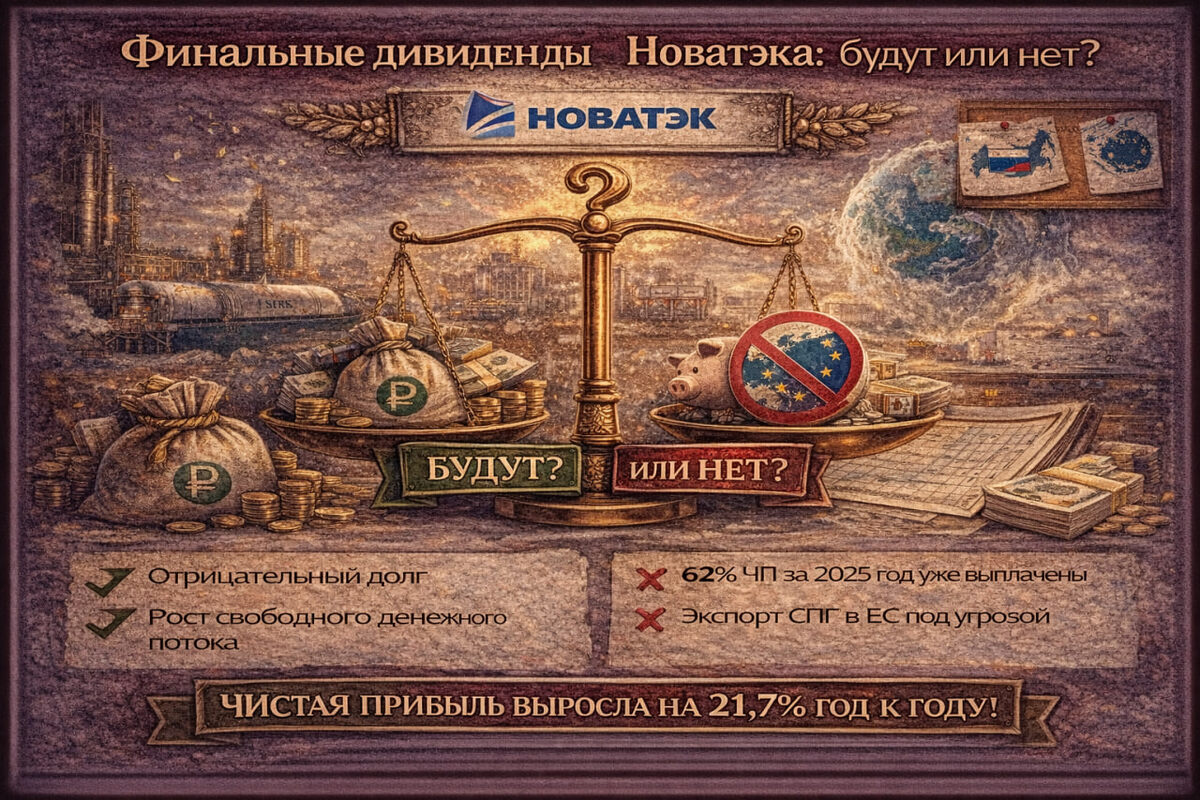

Сегодня компания Новатэк опубликовала финансовый отчет по МСФО за 12 месяцев 2025 года, и отчет вышел нейтральным. Новатэк показал устойчивую операционную деятельность при снижении выручки и чистой прибыли — в основном из-за ценового давления и курсовых разниц, а не из-за ухудшения бизнеса. Свободный денежный поток при этом вырос, долг отрицательный, а баланс крепкий. Поэтому в целом компания остается финансово устойчивой и для текущей макроконъюнктуры демонстрирует не самые плохие результаты.

Однако два риска все же вызывают вопросы: во-первых, при падении чистой прибыли на 63% компания может ограничиться уже выплаченными дивидендами за 1-е полугодие 2025 года (35,5 руб./акция), не объявляя финальные. Во-вторых, угроза запрета экспорта СПГ в ЕС с 2027 года ставит под риск ~20% выручки компании и в случае введения санкций Новатэку придется искать другие рынки сбыта для своей продукции и этом может дать эффект на уровне минус 5% по выручке и EBITDA в следующем году.

Поэтому краткосрочная динамика акций будет зависеть от дивидендных решений и геополитики, но в долгосрочной перспективе Новатэк остаётся одним из самых устойчивых игроков в секторе, и в случае мирного окончания СВО может продемонстрировать одну из самых выдающихся динамик на фоне ожидания снятия геополитических ограничений. С учетом опубликованной отчетности и возможного усиления санкционного давления таргет по акциям Новатэк был пересмотрен. Новый таргет уже как всегда в нашем телегам канале в боте Помощник инвестора.

----

Если хотите грамотно инвестировать и бесплатно обучаться — подписывайтесь на тг канал, там мы освещаем во что инвестируем сами (команда Invest Assistance) и во что инвестировать не стоит:

👉🏻https://t.me/+o8BztXYeGus5NmE6

---

Мы держим акции Новатэка. А вы?