Что такое семейная ипотека с господдержкой

Семейная ипотека – это государственная субсидированная программа, которая направлена на поддержку семей с детьми. Она позволяет взять жилищную ипотеку по льготной ставке. Разницу между рыночной и льготной ставкой банку возмещает государство.

Эта мера поддержки была запущена в 2018 году, с тех пор ее правила неоднократно менялись. В этой статье мы рассмотрим актуальные условия семейной ипотеки.

Льготная семейная ипотека – условия

Семейная ипотека выдается на З0 лет. Ставка составляет от 6% годовых.

В программе указано, что первоначальный взнос должен быть более 20% (меньше или равно нельзя). А вот банки могут устанавливать более высокие требования к сумме.

Некоторые банки разрешают внести только минимальный первоначальный взнос.

Например, в Сбере сумма составит 20,1%, если вы подходите по одному из критериев:

- заявка на сумму сверх лимита (комбо-ипотека);

- цель кредита: ИЖС, в том числе, с покупкой земельного участка;

- покупка по ДКП у физлица/ЮЛ/ИП;

- бронирование объекта и проведение сделки через сервис продажи новостроек;

- объект находится на ПФ Сбера или эскроу-счет по сделке открыт в Сбере.

Во всех остальных случаях первоначальный взнос составляет от 30,1%.

Что касается первоначального взноса – нужно уточнять условия банков на дату подачи заявки и не затягивать со сделкой, так как банки могут менять условия даже для одобренных клиентов, если еще не подписан кредитный договор.

Минимальная сумма кредита – З00 тысяч рублей.

Максимальные базовые суммы:

- 12 миллионов – для Москвы, Подмосковья, Санкт-Петербурга и Ленинградской области;

- 6 миллионов – для любых других городов России.

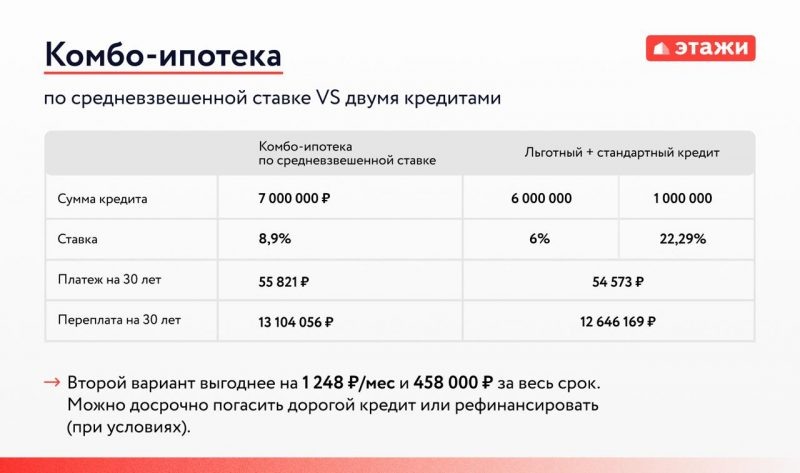

Но при необходимости сумму можно на рыночных условиях повысить до З0 миллионов. Из них 12 (Москва, Подмосковье, Санкт-Петербург и Ленобласть) и 6 миллионов (регионы РФ) будут субсидироваться государством. Это называется комбо-ипотекой.

Ставка по комбо-ипотеке зависит от суммы превышения. Сейчас она стартует от 6,47%.

Условия комбо-ипотеки следующие:

- минимальная сумма, которую можно взять сверх лимита, – это 150 000 рублей;

- максимальная сумма – 9 миллионов рублей (или 18 миллионов для МиМО, Санкт-Петербурга и Ленинградской области);

- можно взять один кредит с усредненной процентной ставкой или два отдельных кредита (это предлагают ВБРР, МКБ, Совкомбанк и Уралсиб).

- если оформить два кредита и досрочно погасить часть с рыночной ставкой, можно снизить переплату.

Расчеты по средневзвешенной ставке и с двумя кредитами приведены в таблице ниже.

Кому положена семейная ипотека

Семейную ипотеку со ставкой 6% могут оформить граждане:

- у которых есть ребенок до 6 лет (включительно) – на момент подписания договора;

- имеющие ребенка с инвалидностью. Возраст ребенка – до 18 лет;

- имеющие двух и более несовершеннолетних детей.

Какой процент (ставка)

По программе можно оформить ипотечный кредит по льготной ставке 6%. Но она может быть повышена банком при отказе от личного страхования заемщика. Обычно увеличение составляет 1%.

Также ставка может быть повышена значительно – до ключевой ставки, действовавшей на момент сделки, +2%. Это касается случаев, когда будет нарушена единственность оформления и у любого из заемщиков и созаемщиков будет обнаружен другой льготный кредит, оформленный с 2З.12.2З.

Однако есть возможность получить ставку З,5%. Это возможно, если выбирать квартиру в новостройке у партнеров-застройщиков Сбера.

Можно ли использовать для первоначального взноса маткапитал

Да, разрешено использовать материнский капитал на семейную ипотеку. Он может быть частью первоначального взноса или полностью его покрыть. Но в ряде банков требуется обязательное добавление своих накоплений в размере 5-10% от стоимости квартиры. А, к примеру, в Т-банке первоначальный взнос допустим только за счет собственных средств.

Какую недвижимость можно купить по семейной ипотеке

Ипотечные средства можно направить на:

- покупку строящейся квартиры/таунхауса/дома с з/у от застройщика, подрядчика (не разрешается переуступка);

- покупку готовой квартиры/таунхауса/дома с з/у – от застройщика ЮЛ/ИП/ЗПИФ;

- строительство жилого дома через подрядчика на своем участке или вместе с его приобретением только по ФЗ-214 или с применением эскроу-счета;

- рефинансирование ипотеки, оформленной ранее на перечисленные цели (кредит на ИЖС подрядом (обязательно с эскроу) могут рефинансировать только семьи с ребенком-инвалидом).

Семья с ребенком до 6 лет или 2 детьми до 18 лет может приобрести недвижимость в любом регионе России.

Семьи с ребенком до 7 лет (не включительно), могут приобрести разные категории жилья:

- ИЖС подрядом с эскроу-счетом;

- готовый дом от ИП или юрлица-застройщика в любом городе страны;

- квартира или таунхаус в новостройке от застройщика или по договору купли-продажи от Закрытого паевого инвестиционного фонда (ЗПИФ) и Фонда развития территорий (ФРТ) в любом городе РФ.

- первичное или повторное рефинансирование ипотеки на первичное жилье (квартира или дом от юридического лица);

- вторичное жилье в многоквартирном доме в городах с маленьким количеством новостроек.

Семьи с двумя детьми от 7 до 18 лет (не включительно) могут рассчитывать на три категории недвижимости по семейной ипотеке:

- ИЖС подрядом с эскроу-счетом;

- готовый дом от ИП или юрлица-застройщика в любом городе страны;

- квартира или таунхаус в новостройке от юрлица или по договору купли-продажи от ЗПИФ или ФРТ в регионах с низким уровнем строительства и определенных малых городах.

Для семей с детьми-инвалидами условия немного отличаются:

- ИЖС подрядом с эскроу-счетом;

- готовый дом от ИП или юрлица-застройщика в любом городе страны;

- квартира или таунхаус в новостройке от юрлица или по договору купли-продажи от ЗПИФ/ФРТ на всей территории страны;

- рефинансирование ипотеки на покупку первичного жилья (квартиры или дома) от юридического лица;

- вторичное жилье (квартира или дом) в регионе без строительства – на данный момент это Ненецкий автономный округ.

А вот индивидуально-жилищное строительство доступно только по ДДУ или договору подряда с эскроу-счетом.

Также действует расширенная семейная ипотека – это значит, что семьи с 2 детьми от 7 до 18 лет могут покупать квартиры от застройщика, при этом не важно, где семья проживает или прописана.

Программа действует на новостройки в конкретных регионах:

- Алтайский край

- Белгородская область

- Город Севастополь

- Еврейская автономная область

- Забайкальский край

- Карачаево-Черкесская Республика

- Кемеровская область – Кузбасс

- Кировская область

- Костромская область

- Курганская область

- Курская область

- Магаданская область

- Мурманская область

- Ненецкий автономный округ

- Нижегородская область

- Новгородская область

- Омская область

- Оренбургская область

- Псковская область

- Республика Адыгея

- Республика Алтай

- Республика Дагестан

- Республика Ингушетия

- Республика Калмыкия

- Республика Коми

- Республика Марий Эл

- Республика Мордовия

- Республика Тыва

- Республика Хакасия

- Саратовская область

- Тамбовская область

- Томская область

- Чеченская Республика

- Чувашская Республика

- Чукотский автономный округ.

В дополнение имеется отдельный перечень городов в других регионах, где тоже можно выбирать жилье.

А вот траншевая ипотека по новым условиям практически закрыта, так что совместить их не получится. Вся сумма по договору поступает на эскроу-счет.

Можно ли взять семейную ипотеку на вторичное жилье

По семейной ипотеке можно приобрести вторичное жилье у физического лица только в двух случаях:

- на сельских территориях Дальневосточного федерального округа;

- семьи с ребенком-инвалидом в регионах, где нет строящихся многоквартирных домов на территории HАО.

Можно ли купить апартаменты по семейной ипотеке

По условиям льготных программ с государственной поддержкой можно приобрести только жилое помещение. Апартаменты в эту категорию не входят.

Семейная ипотека на строительство дома

Программа допускает выдачу ипотеки на строительство частного дома. Причем, вы можете как взять средства на строительство дома на участке, который уже находится в вашей собственности, так и на единовременную покупку земли и строительство дома.

Однако имеются и свои ограничения. Например, вы вправе построить только один дом, даже если полученные по ипотеке средства позволяют построить несколько.

Условия программы следующие:

- процентная ставка – 6% годовых;

- первоначальный взнос – минимум 20,1%;

- минимальная сумма – 300 тысяч рублей;

- максимальная сумма – 6 миллионов в регионах или 12 миллионов в Москве, Санкт-Петербурге и их областях;

- максимальный срок кредитования – 30 лет.

До какого года действует семейная ипотека

Семейная ипотека должна была завершиться 1 июля 2024 года, но Правительство продлило программу вплоть до 20З0 года, поэтому у многих семей еще есть возможность воспользоваться льготой.

Можно ли рефинансировать ипотеку на семейную

Рефинансирование ипотеки на ИЖС теперь возможно только для этой категории – семья, в которой с 1 января 2018 по З1 декабря 202З года родился ребенок или есть ребенок-инвалид, рожденный до З1 декабря 202З года.

Если хочется рефинансировать ипотеку с господдержкой или ИТ-ипотеку, это можно сделать в рамках одного банка, иначе не получится сделать это под семейную ипотеку. Дело в том, что при выдаче нового кредита еще некоторое время будет числиться первый льготный кредит. Здесь можно решить вопрос цепочкой перекредитований – сначала рефинансировать кредит под стандартную программу, а потом ее под семейную, при условии, что банк согласится на данную технологию.

Если первый льготный кредит был оформлен с 2З.12.2З, то необходимо выполнение еще важного условия – после оформления первого кредита должен был родиться ребенок.

Kупленное жилье тоже должно соответствовать требованиям программы, в ином случае ипотеку нельзя будет рефинансировать.

Можно ли оформить семейную ипотеку второй раз

Выдача повторной семейной ипотеки возможна в зависимости от ситуации:

- Если первую льготную ипотеку вы оформили до 2З.12.2З, то после этой даты можно оформлять еще одну семейную без дополнительных условий.

- Если первый льготный кредит (семейная ипотека или другая программа) оформили с 2З.12.2З, то повторно взять льготный кредит можно только по семейной и при соблюдении двух условий – первый льготный кредит закрыт, а после его оформления родился ребенок.

Банки, где выдается семейная ипотека

Оформить ипотеку по данной программе можно в разных банках: Альфа-банк, ВТБ, Газпромбанк и другие. С полным списком предлагаем ознакомиться по ссылке.

Как получить семейную ипотеку

Что нужно для оформления:

- первоначальный взнос (в том числе за счет материнского капитала и другой жилищной субсидии);

- пакет документов: анкета, паспорт, СHИЛС, свидетельства о рождении ребенка или детей, а также их СНИЛС.

С 1 февраля 2026 года правила выдачи Семейной ипотеки ужесточаются, а именно появляется правило единственности льготного кредита на семью. Также появляются новые требования к документам и правилам оформления, если на момент сделки родители не в браке, развелись или один из них уже использовал право на льготу. Более подробно рассмотрим эти случаи в отдельной статье.

Сохранилось право на привлечение созаемщика-"донора" с правом по данной программе, но если такой созаемщик в браке, то участником становится еще и супруг(а) "донора". "Донору" нужно будет выделить в жилье минимум 6 кв.м, а ее/его супругу(е) выделять не требуется (можно при желании).

❗️ Только имейте ввиду: привлеченный созаемщик/поручитель в дальнейшем потеряет право оформления ипотеки с господдержкой.

Взять семейную ипотеку можно в банках, которые участвуют в программе. Но помните о лимитах, которые быстро заканчиваются.

Успевайте одобрить ипотеку и выйти на сделку до исчерпания лимитов. Получите решение от банка за З минуты без заполнения анкеты на сайте еtаgi.соm.