Это третья из серии статей про биржевые фонды ETF. Две первых:

- Биржевые фонды ETF: основные понятия

- Арбитражный механизм ETF

Биржевые фонды обращаются в основном на американских и европейских биржах. Американские ETF зарегистрированы в США, европейские - в Европе. Поскольку законодательство в этих странах заметно различается, возникает и ряд нюансов, связанных с ETF.

Дивиденды и налоги

Все американские ETF с акциями или облигациями обязаны платить дивиденды, потому что по законам США фонды должны распределять полученные от эмитентов выплаты. Хотя облигации платят купоны, выплаты в рамках ETF все равно называются дивидендами.

То есть не существует американского ETF, который накапливает дивиденды внутри себя. Понятно, что исключениями будут, например, ETF на золото - товарные активы не платят дивиденды в любом случае.

А вот европейские (UCITS) ETF бывают двух типов:

- Distributing (DIST) — платят дивиденды инвестору.

- Accumulating (ACC) — реинвестируют дивиденды внутри фонда.

Фонды второго типа позволяют не подавать налоговую декларацию до продажи паев фонда с прибылью. Почему это не только удобно, но и выгодно?

1. Налог в США: 30%

Возьмем американский ETF. Раньше, благодаря соглашению об избежании двойного налогообложения, при наличии подписанной формы W-8BEN ставка налога в США составляла 10%.

- Что сейчас: В последнее время действие ключевых статей соглашения между Россией и США официально приостановлено обеими сторонами.

- Итог: Американский регулятор (IRS) теперь рассматривает инвесторов из РФ как резидентов страны без налогового договора. С любых дивидендов по американским активам (акции, ETF) в США автоматически удерживается налог по ставке 30%. Подписанная форма W-8BEN в данном случае больше не дает льгот.

2. Налог в России: 13-15%

Несмотря на то, что вы уже отдали почти треть суммы в бюджет США, российская налоговая (ФНС) может также потребовать налог.

- Проблема зачета: Так как статья договора о «зачете налогов» (Elimination of Double Taxation) также приостановлена, есть проблемы с тем, чтобы вычесть уплаченные в США 30% из российского налога.

- Ставка: Вы обязаны заплатить стандартный НДФЛ — 13% (или 15%, если ваш годовой доход превышает 5 млн рублей). Есть вероятность, что его удастся вернуть, но твердой гарантии нет.

- База для расчета: Налог в РФ платится с полной (грязной) суммы начисленных дивидендов, пересчитанной в рубли по курсу ЦБ на дату получения.

3. Пример расчета

Допустим, фонд VOO выплатил вам дивиденды в размере $100.

- В США: У вас сразу заберут $30 (30%). На счет (у иностранного брокера) придет $70.

- В России: Вы должны задекларировать доход в $100. С этой суммы нужно заплатить $13 (13% НДФЛ). Возврат под вопросом.

- Итого на руках: $100 - $30 - $13 = $57.

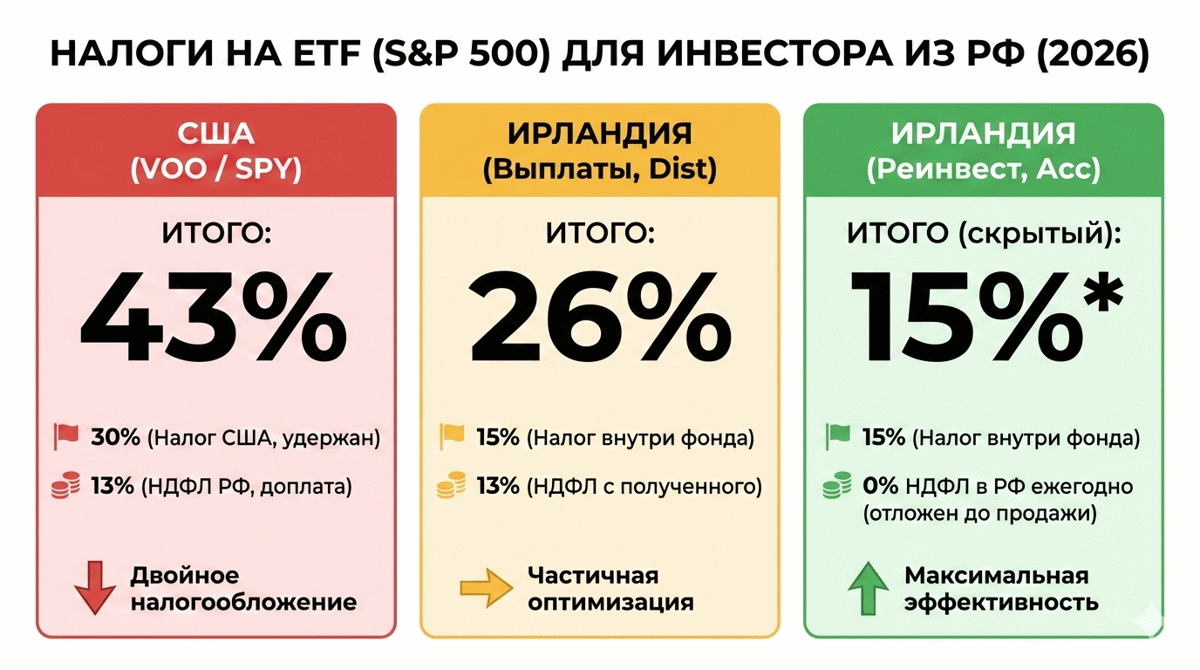

✂️ Ваш суммарный налог составит 43%. Если доход выше 5 млн руб. в год — 45%.

Поскольку иностранные брокеры не являются налоговыми агентами РФ, вам нужно самостоятельно подавать декларацию 3-НДФЛ до 30 апреля следующего года и уплачивать налог до 15 июля.

1. Уровень «США — Ирландия»

Возьмем теперь европейский ETF на американский индекс, который платит дивиденды. Ирландия имеет соглашение с США. Когда американские компании (Apple, Microsoft и др.) выплачивают дивиденды ирландскому фонду, удерживается налог в размере 15%.

- Важно: Этот налог удерживается «внутри» фонда, вы его не видите, на счет фонда поступает уже 85% от начисленных дивидендов.

2. Уровень «Ирландия — Инвестор из РФ»

Ирландия не взимает налог на дивиденды (Withholding Tax), которые выплачиваются из ETF нерезидентам.

- Итог: Из Ирландии вам уходит 100% того, что распределяет фонд (т.е. те самые 85%, оставшиеся после налога в США).

3. Пример расчета

Допустим, компании внутри индекса S&P 500 должны выплатить $100 дивидендов.

- Внутри фонда (США -> Ирландия): Удерживается 15%. Фонд получает $85.

- Выплата вам (Ирландия -> Инвестор): Налог 0%. Вам на счет приходит $85.

- Налог в России: Вы должны заплатить 13% от полученных $85.

$85 × 0,13 = $11,05. - Итого на руках: $85 - $11,05 = $73,95.

✂️ Ваши суммарные потери составят примерно 26%.

Наиболее выгодный вариант

Если российский инвестор выберет европейский фонд, который не платит дивиденды, а реинвестирует их (например, CSPX или VUAA), ситуация станет еще эффективнее:

- Внутри фонда все так же теряется 15% (налог США-Ирландия).

- Оставшиеся 85% идут на покупку новых акций внутри фонда.

- У инвестора не возникает обязанности платить 13% НДФЛ в России ежегодно, так как он не получает живых денег на счет.

- Налог платится только один раз — при продаже акций фонда с прибыли (налог на доход от курсовой разницы). Это позволяет капиталу расти быстрее за счет сложного процента.

Доступность для инвесторов

Европейские фонды ETF (большинство крупных фондов зарегистрированы в Ирландии и Люксембурге) доступны через европейских и многих международных брокеров.

✅ Для россиян без ВНЖ в настоящий момент лучшим вариантом являются брокеры в Казахстане, например Freedom Finance Global или Halyk Finance (биржи LSE, Xetra, Euronext). Есть открытие счета онлайн, русская поддержка, пополнение с рублевой карты и конвертация валюты; риски в возможных будущих ограничениях регулятора. Требуется самостоятельная уплата налогов как резидента РФ.

⭕ При этом жителям ЕС американские ETF недоступны законодательно. А вот американцы европейские ETF купить в принципе могут, если американские брокеры (Schwab, Fidelity, Vanguard) дают к ним доступ. Европейский брокер может разрешения на покупку не дать. Но если и даст, из-за налогов американцам все равно выгоднее покупать ETF на местных биржах.

🔺 Американские фонды регулируются комиссией по ценным бумагам SEC. Европейские фонды используют UCITS «Undertaking for Collective Investment in Transferable Securities» - стандарт, установленный Европейским Союзом (ЕС) для гармонизации инвестиционных фондов в странах-членах.

👍 На практике, если вы частный инвестор не из США, то европейские UCITS во многих случаях это стандартный выбор. К тому же позволяющий экономить на налогах.

Индекс и репликация

И американские, и европейские ETF часто отслеживают широкие индексы ценных бумаг, которые должны быть основой портфельного инвестора.

📈 Но при этом американские биржевые фонды почти полностью построены на физической репликации индексов, тогда как в Европе примерно каждый шестой фонд выполнен в рамках синтетической репликации, т.е. через договор с банком (об этом в первой части).

📁 Физическая репликация более предпочтительна, хотя можно встретить мнение, что синтетические ETF перестрахованы ценными бумаги и безопасны для инвесторов.

Ликвидность и комиссии

Американские ETF в среднем имеют больше капитала под управлением, чем европейские фонды. Поэтому в качестве критерия для покупки можно взять сумму не менее $1 млрд. Основные биржи США: NYSE / NASDAQ / ARCA, валюта покупки и дивидендов только доллары. Например, американский ETF на японские акции: хотя компании платят дивиденды в йенах, фонд конвертирует их в USD.

🔴 Таким образом, валютный риск связан не с валютой фонда, а с его базовыми активами.

📉 Европейские ETF в среднем менее ликвидны. В качестве критерия отбора можно взять суммы от 100-300 млн. евро. Фонды могут торговаться на европейских биржах в разных валютах, причем валюта торгов не обязательно равна валюте дивидендов. Например, вполне можно купить фонд в евро, а выплаты получать в долларах.

💲 Комиссии (TER) лучше в случае США, где они вполне могут быть ниже 0.1% в год. В Европе хорошим показателем является не более 0.2% в год, но многие фонды (например, на высокодоходные облигации) могут взимать и выше.

Tracking Difference

Tracking Difference показывает точность отслеживания фондом своего индекса. Это один из показателей, который провайдер должен публиковать на своей странице.

🔎 Точность здесь выше у физической репликации, чем у оптимизированной выборки (поскольку тогда в индекс попадают не все бумаги). Синтетические европейские ETF также имеют высокую точность, устанавливаемую в рамках договора. В остальном фонды с более высокой капитализацией обычно имеют лучшие показатели.

Провайдеры ETF

Тут лучше рассматривать фонды от проверенных лидеров, существующие 5-10 лет:

- iShares (BlackRock)

- Vanguard

- SPDR

- Amundi

- Xtrackers

Продолжение читайте здесь.