2025 год для апарт-сегмента Новосибирска прошёл в режиме охлаждения спроса: покупатели сместили фокус в сторону классических новостроек с доступными льготными программами, а апартаменты — где таких программ чаще нет — временно потеряли долю. На этом фоне особенно показательно выглядят проекты, которые не «просели» по цене и дали понятную капитализацию. По данным проекта именно GAGARIN CITY демонстрирует такую устойчивость: рост по ключевым продуктам составил от 13% до 30% за год.

Ниже — разбор рынка и проекта на цифрах

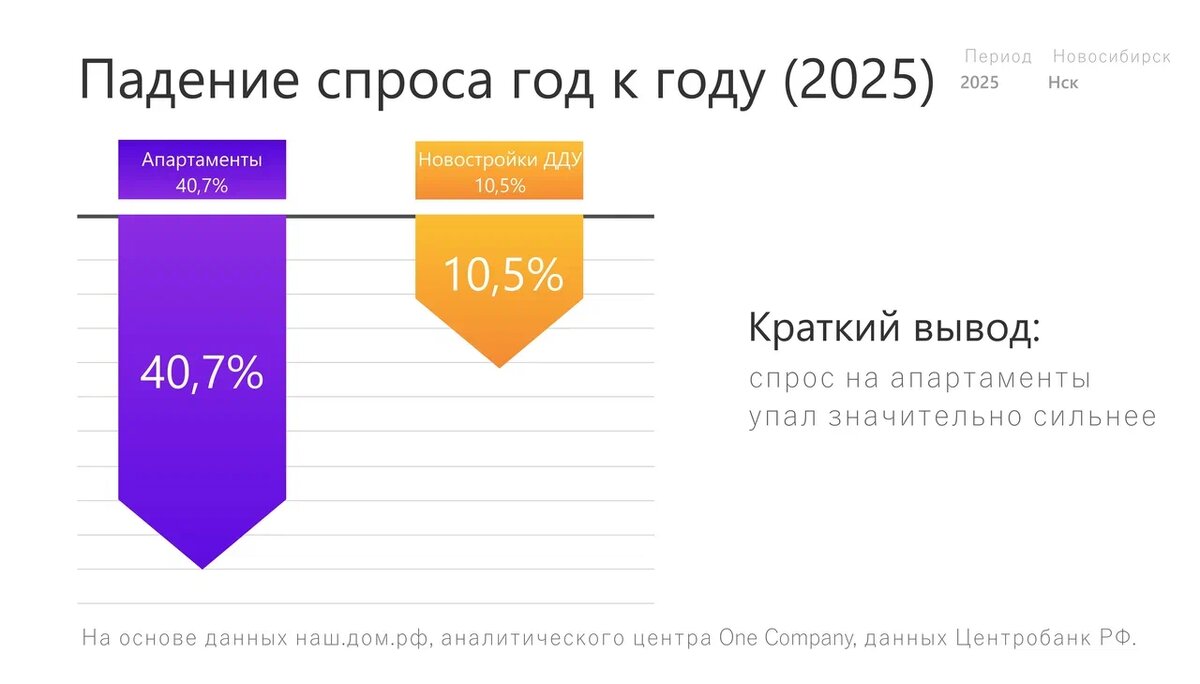

Спрос: апартаменты просели сильнее, чем рынок новостроек в целом

Согласно статистике наш.дом.рф, по итогам 2025 года в Новосибирской области (без учёта договоров расторжения) продано:

917 юнитов в комплексах апартаментов против 1546 в 2024 и 1650 в 2023.

Снижение к 2024 году: –40,7% (то есть почти в 4 раза сильнее, чем по новостройкам).

Для сравнения, по ДДУ (классические новостройки) за 2025 год реализовано 16 393 лота, снижение к 2024 году –10,5%.

Доля апартаментов в продажах тоже упала:

- 2024: 9,1%

- 2025: 6,2%

Это падение примерно на треть (–2,9 п.п., что соответствует ≈ –32% относительного снижения доли).

Ключевая причина – рынок был сфокусирован на покупках по действующим условиям «семейной ипотеки», которая не распространяется на апартаменты. Иными словами, апарт-сегмент конкурировал за покупателя без главного «ускорителя» продаж.

Цены: в слабом спросе выигрывают проекты с продуктом, а не с «витриной»

Когда продажи падают так резко, рынок обычно делится на две группы:

- проекты, которые пытаются удержать темп за счёт скидок и маркетинга;

- проекты, которые удерживают/наращивают цену за счёт понятной ценности продукта (локация, концепция, управление, микс функций, ликвидность).

В предоставленных цифрах GAGARIN CITY относится ко второй группе: рост стоимости фиксируется сразу в нескольких категориях — управляемые номера и офисы (включая башню).

Офисы в бизнес-центре, пример 90 м² (единая цена за м²)

33 100 → 38 800

прирост +5700 или +17,2%

Офисы в башне, пример 56 м²

15 300 → 17 300

прирост +2000 или +13,1%

Итог по проекту: рост в 2025 году составил от +13% до +29% (≈ 20% в среднем).

Почему это важно: устойчивость цены на фоне падения продаж по рынку на 40%.

На рынке, где продажи апартаментов год к году упали на –40,7%, сам по себе факт двузначного роста цены — сигнал, что проект:

- не конкурирует только ценой,

- удерживает интерес инвесторов,

- имеет нормальную ликвидность внутри своего сегмента.

Что делает GAGARIN CITY более «защищенным».

Диверсификация продукта: управляемые номера и офисы

Когда один сегмент временно теряет спрос, другой может поддерживать выручку и динамику цен.

Наличие управления в номерном фонде: для инвестора это обычно означает более понятный «операционный сценарий» владения (не просто «купил стены», а купил инструмент, который можно эксплуатировать). В проекте управляемые номера показали самый широкий и высокий диапазон роста.

Коммерческая составляющая как компенсатор: комплексные застройщики компенсируют снижение выручки ростом продаж коммерческих помещений, поэтому микс «апартаменты + коммерция» выглядит более устойчиво, чем моноформат.

Рост GAGARIN CITY в 4 раза выше по стоимости апартаментов других застройщиков — что свидетельствует о высоком уровне капитализации: об этом в следующем блоке.

Инфляционный контекст и сопоставление с динамикой цен апартаментов

По данным Банка России, инфляция в 2025 году составила 5,6%. На этом фоне средний рост цен по всем проектам апартаментов в Новосибирске за тот же период составил 4,6%. Иными словами, агрегированная динамика сегмента была ниже инфляции, что указывает на реальную стагнацию рынка апартаментов: часть проектов демонстрировала снижение цен, часть — отсутствие роста, и лишь отдельные проекты обеспечили положительную номинальную динамику.

Для корректного сопоставления целесообразно рассматривать не только номинальные, но и реальные изменения (с поправкой на инфляцию), используя приближение через дефлятор:

Показатель (2025 к 2024) Номинально Реально с поправкой на инфляцию 5,6%*

Средний рынок

апартаментов НСК + 4,6% ≈ −0,95%

GAGARIN CITY (диапазон по типам) +13%…+30% ≈ +7,0% до +23,1%

* Реальный темп рассчитан как (1+g)/(1+π)−1, где g — номинальный рост, π— инфляция.

Относительное превосходство GAGARIN CITY над рынком

На основании приведённых ранее темпов роста по категориям GAGARIN CITY (управляемые номера и офисные продукты) проект демонстрировал рост существенно выше среднерыночного. Если агрегировать указанные в аналитике проценты (20,1%; 17,3%; 29,7%; 17,2%; 13,1%), средний темп прироста составляет ≈ 20%. Это позволяет формализовать тезис:

Средний рост GAGARIN CITY ≈ 20%

Средний рост всех проектов апартаментов в НСК = 4,6%

Отношение: 20/4,6 ≈4,35

Следовательно, средний рост GAGARIN CITY был более чем в 4 раза выше, чем средняя динамика по сегменту апартаментов в городе. В контексте зафиксированного ранее падения спроса на апартаменты (–40,7% г/г) такой результат интерпретируется как признак ценовой устойчивости проекта и капитализации, формируемой преимущественно за счёт характеристик продукта, а не за счёт общего «рыночного ветра».

Контекст 2025: конкуренция усилилась, цена ошибки выросла

В 2025 году рынок наблюдал две основные тенденции:

- Конкуренция в сегменте усиливается — при меньшем спросе покупатель становится требовательнее, а стоимость неверной концепции/локации для застройщика растёт.

При этом «здесь нет переоцененных проектов» — это можно прочитать как то, что рынок апартаментов в 2025 году в целом был более «сдержанным» по ожиданиям, чем ряд перегретых ниш.

На практике это означает: в 2025 году капитализация формировалась не «за счёт рынка», а за счёт качества конкретного проекта. И GAGARIN CITY этот тест прошёл. Итоги можно подвести следующим образом:

- Рынок апартаментов в Новосибирске в 2025 году сократился сильнее рынка новостроек — влияние льготных ипотечных инструментов на структуру спроса стало определяющим.

На этом фоне GAGARIN CITY показал рост цен 13–29% (≈ 20% в среднем), то есть проект выглядит устойчивым и капитализирующимся даже в «неблагоприятной погоде».

Для стратегии «сохранить капитал + добавить рост» такие проекты интереснее среднего по сегменту, потому что они держат динамику не за счёт ажиотажа, а за счёт продукта и ликвидности.