Переходите в мой Телеграмм канал, там я собираю миллион для дочек и открыто показываю портфель.

1. Фундаментальные основы рыночного лидерства и макроэкономическая адаптация

В условиях динамично трансформирующегося российского рынка потребительских товаров 2025 год стал для ПАО «Корпоративный центр ИКС 5» (далее — Х5 или Компания) периодом окончательного закрепления доминирующих позиций и успешной адаптации к новым инфраструктурным реалиям. Прошедший год ознаменовался завершением ключевого этапа корпоративной реорганизации, что позволило Компании устранить регуляторные барьеры для реализации прав российских инвесторов и возобновить торги акциями под тикером X5 в первом котировальном списке Московской биржи с 9 января 2025 года. Это событие послужило мощным импульсом для переоценки актива, поскольку снятие неопределенности относительно структуры владения и дивидендного потока является первичным фактором инвестиционной привлекательности в текущем рыночном цикле.

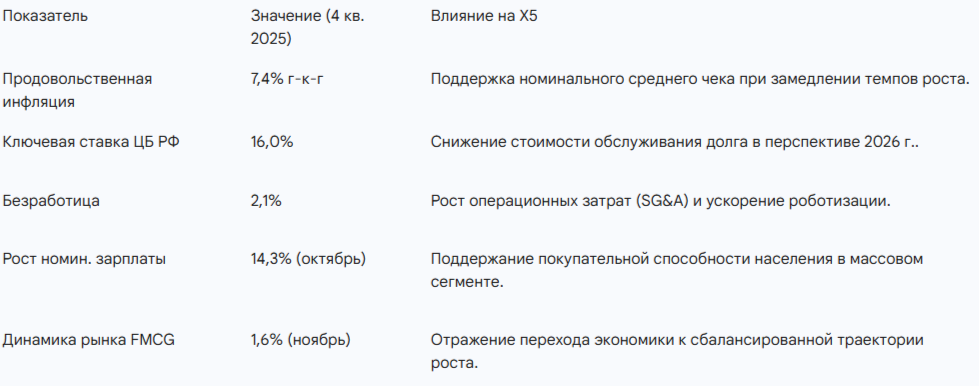

Операционные результаты 2025 года демонстрируют устойчивость бизнес-модели Х5 перед лицом макроэкономических вызовов. Несмотря на охлаждение экономики РФ и постепенное замедление темпов роста продовольственного рынка в физическом выражении (до 1,6% г-к-г в ноябре 2025 года), Компания сумела обеспечить двузначный рост выручки на уровне 18,8% за двенадцать месяцев. Данная динамика была обусловлена не только инфляционным давлением, но и эффективной экспансией в наиболее востребованных ценовых сегментах, а также качественным улучшением покупательского опыта через программы рестайлинга. Продовольственная инфляция, составившая в четвертом квартале 7,4% г-к-г по сравнению с 10,0% в третьем квартале, оказала умеренное влияние на номинальные показатели выручки, однако Компания продемонстрировала способность удерживать трафик в положительной зоне даже на фоне дезинфляционных процессов.

Рынок труда в 2025 году характеризовался экстремальной напряженностью: уровень безработицы достиг исторического минимума в 2,1%, что спровоцировало номинальный рост заработных плат на 14,3% на фоне дефицита кадров. Для ритейлера такого масштаба, как Х5, это создает существенное давление на операционную маржу через рост расходов на персонал. В этом контексте стратегическое решение руководства о выделении направления X5 Robotics и фокусе на автоматизацию процессов (ИИ и робототехника) до 30% к 2028 году выглядит не просто технологическим экспериментом, а критически необходимым условием сохранения операционной эффективности в долгосрочной перспективе.

1.1 Ключевые макроэкономические показатели 2025 года и их влияние на ритейл

2. Анализ консолидированной выручки и операционных драйверов

Совокупная выручка Х5 за 2025 год достигла 4,642 трлн руб., что подтверждает статус Компании как крупнейшего ритейлера страны. Анализ структуры роста показывает, что 11,4% прироста было обеспечено сопоставимыми (LFL) продажами, а оставшаяся часть — активным вводом новых торговых площадей. В четвертом квартале 2025 года темпы роста выручки несколько замедлились до 14,9% г-к-г, что связано как с замедлением инфляции, так и с высокой базой предыдущего года. Тем не менее, абсолютный объем квартальной выручки в 1,238 трлн руб. является рекордным для Группы.

Особого внимания заслуживает динамика сопоставимых продаж. В 2025 году LFL-продажи выросли на 11,4%, при этом трафик прибавил 1,6%, а средний чек — 9,6%. Эти цифры свидетельствуют о том, что Х5 успешно конкурирует за лояльность покупателя, не только индексируя цены вслед за инфляцией, но и увеличивая количество посещений в сопоставимых магазинах. В четвертом квартале динамика трафика осталась в положительной зоне (+0,5%), несмотря на общее охлаждение потребительской активности, что подчеркивает защитный характер бизнеса Компании.

2.1 Операционные результаты Группы за 2025 год в разрезе кварталов

Развитие торговой сети в 2025 году шло опережающими темпами: чистое количество открытий составило 2 870 магазинов (с учетом закрытий), что позволило довести общую сеть до 29 790 торговых точек на конец года. Торговая площадь увеличилась на 8,7% г-к-г, достигнув 11,9 млн кв. м. Это масштабное расширение физического присутствия служит фундаментом для будущего роста, так как новые магазины будут вносить вклад в LFL-показатели 2026 года по мере выхода на целевые уровни выручки.

3. Стратегический анализ форматов: от «у дома» до жестких дискаунтеров

3.1 «Пятёрочка»: Доминирование через модернизацию и региональную консолидацию

Торговая сеть «Пятёрочка» остается основным двигателем бизнеса Х5, генерируя более 77% совокупной выручки Группы. По итогам 2025 года чистая розничная выручка сети составила 3,6 трлн руб., увеличившись на 16,0%. Ключевым фактором успеха формата стало завершение интеграции сибирских сетей «Красный Яр» и «Слата», финансовые показатели которых с третьего квартала 2025 года полностью консолидированы в рамках «Пятёрочки». Это позволило Компании резко усилить позиции в Восточной Сибири и реализовать синергетический эффект в закупках и логистике.

Программа рестайлинга «Пятёрочки» продолжает демонстрировать высокую эффективность. На конец 2025 года 58,3% магазинов сети (14 869 объектов) работают в новой концепции, которая предполагает улучшенную навигацию, расширенный ассортимент категорий Fresh и Ready-to-eat, а также внедрение цифровых сервисов, таких как кассы самообслуживания. Реконструированные магазины традиционно показывают более высокие темпы роста LFL-выручки и трафика по сравнению со старыми форматами, что оправдывает капитальные вложения в программу обновления.

3.2 «Перекрёсток»: Адаптация премиального сегмента к рациональному потреблению

Супермаркеты «Перекрёсток» в 2025 году показали умеренный рост чистой розничной выручки на 8,2% до 531,1 млрд руб.. Данный формат столкнулся с наиболее серьезными вызовами в условиях рационализации потребительских расходов. LFL-трафик в сети сократился на 2,2% за год, что, однако, было компенсировано ростом среднего чека на 10,1% и общей выручки за счет открытия новых магазинов в премиальных локациях.

Стратегия «Перекрёстка» смещается в сторону омниканальности и компактных форматов. Запуск «Select Перекрёсток» — городского формата малой площади с фокусом на готовую еду и высокий сервис — является ответом на запрос городского населения на быструю и качественную покупку. Кроме того, Компания активно инвестирует в оцифровку процессов в супермаркетах, стремясь автоматизировать до 90% внутренних операций, что должно поддержать рентабельность формата на фоне роста операционных затрат.

3.3 «Чижик»: Взрывной рост и выход на траекторию прибыльности

Сеть жестких дискаунтеров «Чижик» подтвердила статус самого быстрорастущего формата в российском ритейле. В 2025 году выручка сети увеличилась на 67,3% г-к-г, достигнув 417,5 млрд руб.. Темпы экспансии впечатляют: за год открыто 907 новых магазинов, а общее количество точек достигло 3 253 в 45 регионах России.

Важнейшим достижением 2025 года стал выход «Чижика» на положительный уровень EBITDA в четвертом квартале. Это критический этап в жизненном цикле формата, доказывающий, что модель жесткого дискаунтера с ограниченным ассортиментом и высокой долей собственных торговых марок (СТМ) способна генерировать прибыль при достижении определенного масштаба. LFL-продажи «Чижика» выросли на рекордные 26,1%, при этом рост трафика составил 11,6%, что отражает массовый переход покупателей в этот формат в поисках лучшего ценового предложения.

3.4 Сравнительные операционные показатели торговых сетей за 2025 год

4. Цифровые и экосистемные направления как драйверы маржинальности

Цифровые бизнесы Х5 (X5 Digital) в 2025 году окончательно вышли из стадии венчурных проектов, став значимым контрибутором в совокупный рост выручки Группы. Выручка цифровых направлений выросла на 42,8% до 285,7 млрд руб., обеспечив 6,2% от общей чистой выручки Компании. Вклад цифровых сервисов в рост консолидированной выручки составил 1,3 п.п. за 2025 год.

4.1 X5 Digital и сервисы экспресс-доставки

Совокупный GMV (Gross Merchandise Value) цифровых сервисов, включая экспресс-доставку, онлайн-гипермаркет Vprok.ru и сервис «Много лосося», достиг 324,2 млрд руб. (+44,9% г-к-г). Услуга экспресс-доставки теперь доступна из 9 544 магазинов в 75 регионах, что делает Х5 безусловным лидером в сегменте e-grocery. Важно отметить рост операционной эффективности: в пиковый день декабря 2025 года X5 Digital успешно выполнил более 796 тыс. заказов.

4.2 Логистика и рекламные технологии: 5Post и X5 Media

Сервис 5Post продемонстрировал рост выручки на 18,4% за год (и на 36,0% в 4 квартале), обработав 14,3 млн посылок в последнем квартале. С приобретением TopDelivery в июне 2025 года Х5 запустила собственную доставку до двери, что позволило замкнуть логистический цикл и повысить качество сервиса.

Рекламное направление X5 Media стало одним из самых быстрорастущих и высокомаржинальных сегментов. Объем предоставленных рекламных и аналитических услуг в 2025 году составил 30 млрд руб.. Х5 активно монетизирует свою огромную базу лояльных клиентов (95,1 млн участников «Х5 Клуба») и данные о покупках, предлагая поставщикам и сторонним рекламодателям уникальные инструменты таргетинга в ритейл-медиа. Тот факт, что 23% внешних рекламодателей X5 Media уже не являются поставщиками Х5, указывает на превращение Компании в полноценного игрока рекламного рынка.

4.3 Развитие франшизы «ОКОЛО»

Проект франчайзинга малых магазинов «ОКОЛО» в 2025 году показал четырехкратный рост, достигнув сети из более чем 4 000 магазинов в 49 регионах. Эта модель позволяет Х5 масштабировать свое присутствие в локациях, где открытие полноценной «Пятёрочки» нецелесообразно, при этом обеспечивая партнеров-предпринимателей федеральной экспертизой и логистической поддержкой. Синергия частного бизнеса и ресурсов Х5 создает устойчивую экосистему в сегменте «ультра-у дома».

5. Технологическое лидерство: Роботизация и Искусственный Интеллект

Осознавая риски, связанные с дефицитом линейного персонала и ростом стоимости труда, Х5 в 2025 году радикально усилила фокус на автоматизацию. Создание выделенного направления X5 Robotics стало центральным элементом долгосрочной стратегии развития до 2028 года.

5.1 Стратегия X5 Robotics до 2028 года

Компания прогнозирует, что к 2028 году внедрение ИИ и робототехники позволит автоматизировать до 30% рутинных процессов в рознице, логистике и доставке. Основные направления автоматизации включают:

- Складская робототехника: Внедрение автономных мобильных роботов (AMR) и складских роботов для сборки заказов в дарксторах и РЦ. Уже сегодня в сети «Перекрёсток» тестируются 100 роботов для сборки заказов, что значительно сокращает время комплектации.

- Роботизация торговых залов: Использование роботов-клинеров и устройств для автоматической проверки ценников и корректности выкладки товаров.

- ИИ в управлении персоналом: С начала 2026 года Х5 начала внедрять бесконтактный наем персонала, где ИИ-агенты осуществляют поиск, скоринг и проведение первичных этапов отбора кандидатов без участия человека.

Использование технологий машинного обучения в маркетинге, логистике и динамическом ценообразовании уже приносит Компании миллиарды рублей дополнительного дохода (5 млрд руб. только по итогам 2023 года, с кратным ростом в 2024–2025 гг.). Х5 успешно прошла пик импортозамещения, потратив более 22 млрд руб. на разработку собственных ИТ-решений, что гарантирует технологический суверенитет и гибкость в масштабировании бизнеса.

6. Финансовая устойчивость и дивидендная политика: Новый этап для акционеров

2025 год стал переломным с точки зрения возврата капитала акционерам. Завершение процесса реорганизации и перенос Корпоративного центра в российскую юрисдикцию позволили Наблюдательному совету утвердить прозрачную и агрессивную дивидендную политику.

6.1 Дивидендная история и прогнозы на 2025-2026 гг.

В соответствии с новой политикой, Компания направляет до 100% свободного денежного потока на дивиденды при условии сохранения коэффициента Чистый долг / EBITDA в диапазоне 1,2–1,4х. В 2025 году акционеры получили рекордные выплаты, которые включали как регулярные дивиденды, так и специальные выплаты за «пропущенные» периоды 2022–2024 гг..

Совокупная дивидендная доходность на горизонте года в 2025 году достигла беспрецедентных 24–30%, что сделало Х5 одной из самых привлекательных дивидендных историй на российском фондовом рынке. Аналитики ожидают, что в 2026 году Компания продолжит регулярные выплаты дважды в год, при этом прогнозная доходность может составить около 15–16% г/г.

6.2 Анализ долговой нагрузки

Финансовое состояние Х5 остается исключительно стабильным. На конец третьего квартала 2025 года коэффициент Чистый долг / EBITDA составил 1,04х (по стандарту IAS 17), что значительно ниже долговых ковенантов и целевого диапазона дивидендной политики. Низкая долговая нагрузка (0,2х по некоторым оценкам аналитиков на середину года) дает Компании огромный запас прочности для финансирования капитальных затрат, которые в 2025 году ожидаются на уровне 5,5% от выручки. Ожидаемое снижение ключевой ставки ЦБ РФ в 2026 году до 12–13% станет дополнительным драйвером роста чистой прибыли за счет сокращения процентных расходов.

7. Сравнительный анализ: X5 Group против Магнита

Ключевым аргументом в пользу инвестиционной привлекательности Х5 является её превосходство над ближайшим конкурентом — сетью «Магнит». Анализ по 25+ финансовым и операционным показателям демонстрирует «разгромную победу» Х5 по всем ключевым метрикам эффективности.

7.1 Сравнительные характеристики X5 и Магнита (по данным 2025 г.)

Анализ сопоставимых продаж также в пользу Х5: рост LFL-выручки 13,9% против 9,8% у Магнита, рост LFL-трафика 1,5% против 0,4%. В то время как Магнит борется с высокой долговой нагрузкой (867 млрд руб.) и падением чистой прибыли (на 70% в первом полугодии 2025 г.), Х5 демонстрирует стабильную генерацию свободного денежного потока и технологическое лидерство.

8. Инвестиционная оценка и технические уровни

Аналитики ведущих инвестиционных домов сохраняют консенсус-рейтинг «Покупать» для акций Х5, видя в них качественную «защитную» историю с высоким потенциалом роста.

8.1 Прогнозы целевой цены на 12 месяцев

С учетом текущей цены в районе 2 550 – 2 560 руб. (на 28 января 2026 г.), средний потенциал роста до целевых уровней составляет более 50%. Техническая картина в январе 2026 года указывает на локальную перепроданность после дивидендного гэпа. Уровни поддержки находятся в диапазоне 2 507 – 2 540 руб.. Пробой сопротивления 2 625 руб. может открыть путь к быстрому закрытию гэпа и возвращению к уровням 2 800–3 000 руб.. Многие крупные инвесторы (RudCapital и др.) рассматривают уровни вблизи 2 500 руб. как идеальные для добора позиции.

9. Риски и факторы сдерживания

Несмотря на сильный фундаментальный профиль, инвестиции в Х5 сопряжены с определенными рисками:

- Макроэкономическая неопределенность: Сохранение высокой ключевой ставки дольше ожидаемого срока может задержать восстановление потребительского спроса и выплату второго специального дивиденда.

- Регуляторные риски: Возможное расширение перечня товаров с ограниченной наценкой или новые ограничения на торговлю алкоголем могут оказать давление на рентабельность.

- Конкуренция за персонал: Рост ФОТ (фонда оплаты труда) остается главным вызовом. Если темпы роботизации отстанут от темпов роста зарплат, это приведет к снижению маржи EBITDA.

- Замедление роста выручки: В 2026 году ожидается замедление темпов роста выручки до 15–18% на фоне высокой базы и снижения инфляции, что может привести к временному охлаждению интереса спекулятивных инвесторов.

10. Резюме

ПАО «Корпоративный центр ИКС 5» по итогам 2025 года подтвердило статус безусловного лидера российского ритейла, сочетающего в себе агрессивный рост (особенно в формате дискаунтеров «Чижик») и высокую дивидендную доходность. Завершение реорганизации сняло ключевые инфраструктурные риски, превратив акцию в один из самых прозрачных и предсказуемых инструментов на Московской бирже.

Инвестиционная привлекательность:

Акции Х5 выглядят недооцененными по мультипликаторам (P/E 6.9x против исторических 11x) и предлагают уникальное сочетание роста бизнеса (+19% выручки) и высокой доходности (24–30% в 2025 г.). Технологический фокус на Robotics и ИИ создает долгосрочный ров против инфляции издержек.

Стоит ли увеличивать долю в портфеле?

Анализ показывает, что текущие уровни (около 2 550 руб.) являются крайне привлекательными для наращивания позиции. Акция торгуется значительно ниже консенсус-прогноза (3 944 руб.) и имеет сильную поддержку в зоне 2 400–2 500 руб.. Наличие акций в портфеле оправдано их защитными свойствами и потенциалом переоценки при снижении процентных ставок в РФ. Рекомендуется использовать текущую консолидацию после выплаты дивидендов за 9 месяцев 2025 года для увеличения доли до целевых уровней (8–10% от портфеля), ориентируясь на долгосрочный горизонт 2026–2028 гг..

Х5 остается «маст-хэв» активом для любого сбалансированного российского портфеля, ориентированного на внутренний спрос и качественное корпоративное управление.

Поэтому лично я продолжаю увеличивать позиции в данной компании как в портфеле дочерей, так и в основном портфеле, сам хожу за продуктами именно в магазины сети Икс 5 и радуюсь.

Прочитал - не скупись, поставь ❤️ .Тебе не сложно, а автору приятно!

И обязательно подпишись на телеграмм "Миллион для дочек" - там много интересного.