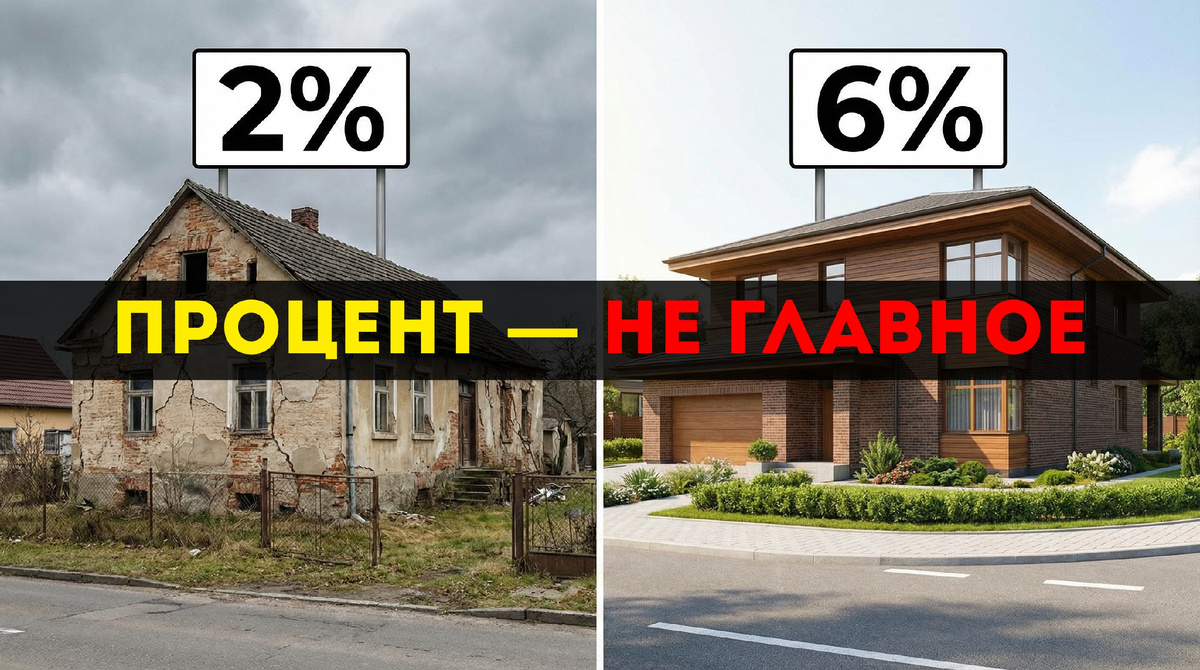

Сравнивать ипотеку в разных странах по одной цифре ставки — большая ошибка.

2% в одной стране и 6% в другой могут стоить одинаково.

Разберёмся, где именно скрывается разница.

Базовая ставка: что на самом деле означает цифра в рекламе

Номинальная ставка почти никогда не равна реальной.

Пример

Страна А:

- ставка 2%

- фиксирована на 2 года

- дальше: рыночная ставка + 1,5%

Страна Б:

- ставка 5%

- фиксирована на весь срок (20 лет)

Кредит: 300 000 € на 20 лет

Если через 2 года ставка в стране А вырастает до 5,5%, ежемесячный платёж может вырасти на 35–45%.

В стране Б платёж выше с самого начала, но он предсказуем на весь срок.

Для жизни и семьи второй вариант часто безопаснее, даже если номинальная ставка выше.

Что обязательно уточнять

- фиксированная ставка или плавающая

- срок фиксации

- от чего зависит плавающая ставка

- APR / Effective rate / TAEG — ставка с учётом комиссий

Структура платежей: где «дешёвый платёж» становится проблемой

Низкий платёж в первые годы — это не подарок, а отсрочка риска.

Пример: interest-only

Первые 3 года вы платите только проценты.

Кредит: 300 000 €

Ставка: 4%

- платёж первые годы ≈ 1 000 €

- тело кредита почти не уменьшается

- через 3 года платёж становится ≈ 1 800–2 000 €

📌 Если доход нестабилен или вы не уверены в рефинансировании — это риск.

Пример: balloon payment

Вы платите обычные платежи, но в конце срока должны одним платежом вернуть 50–70% долга.

Часто используется в инвестициях, но для личного жилья может быть критично.

Ключевой вопрос:

«Смогу ли я платить, если платёж вырастет на 30–50%?»

Обязательные страховки: реальная цена ипотеки

Страховки почти всегда занижают в презентациях.

Пример

Ставка по кредиту: 3%

Обязательные страховки:

- жизнь — 0,4%

- недвижимость — 0,2%

- потеря трудоспособности — 0,3%

Фактическая стоимость:

➡️ 3,9% годовых

На кредите 300 000 € это:

- +2 700 € в год

- +54 000 € за 20 лет

📌 Иногда страховки:

- растут с возрастом

- нельзя выбрать страховую

- обязательны весь срок кредита

Комиссии: сколько стоит «войти» в ипотеку

В разных странах низкая ставка часто компенсируется дорогим входом.

Пример

Сделка на 300 000 €:

- комиссия банка — 1%

- оценка — 800 €

- нотариус и юристы — 2–3%

- регистрационные сборы — 1–2%

Итого: 5–8% от суммы сделки

➡️ 15 000–24 000 € сразу

📌 Это деньги, которые:

- не уменьшают долг

- не возвращаются

- редко учитываются при сравнении ставок

Валютный риск: самая недооценённая угроза

Пример

Доход: евро

Ипотека: местная валюта

Девальвация валюты на 30% = ежемесячный платёж в евро вырастает на 30%.

Если одновременно:

- плавающая ставка

- нестабильная экономика

вы получаете двойной риск.

💡 Базовое правило:

Ипотека безопаснее, когда доход и долг в одной валюте

Условия для иностранцев: не только про процент

Даже хорошая ставка не спасёт, если:

- ВНЖ нельзя продлить без рефинансирования

- банк имеет право пересмотреть условия при смене статуса

- продажа объекта облагается штрафами

- есть ограничения на аренду

📌 Эти пункты редко написаны крупным шрифтом, но именно они создают проблемы через 3–5 лет.

Итог: как сравнивать правильно

❌ Неправильно:

«Здесь 2%, а там 6%»

✅ Правильно сравнивать:

- эффективную ставку

- сценарии роста платежа

- страховки

- комиссии

- валютные риски

- юридические условия

📌 Ипотека — это не процент, а финансовая система на 15–30 лет.

Было полезно? Подпишитесь!

🔗 Полезно для вас:

Услуга сопровождения сделок с недвижимостью и международного юридического сопровождения — https://tarasenko.online/real_estate_abroad