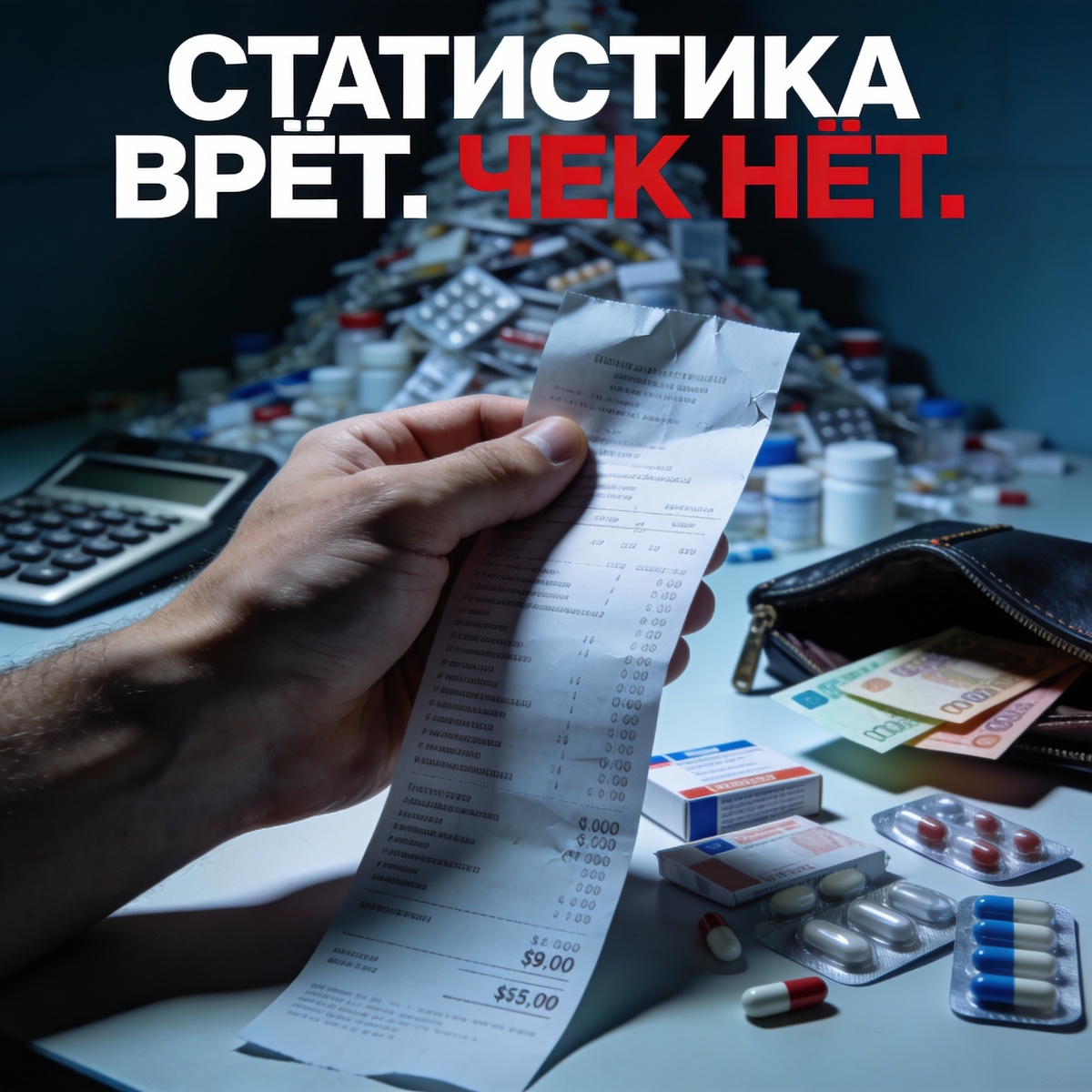

Включаете новости: "Инфляция в России — 6,5%, ситуация под контролем". Идёте в аптеку: Кеторол (обезболивающее) было 180 рублей — теперь 234. Плюс 30%. Продлеваете ОСАГО: было 8000 — теперь 8640. Плюс 8%. Открываете квитанцию ЖКХ: плюс 10-15%. И думаете: ГДЕ ЭТИ 6,5%? В телевизоре. В отчётах Росстата. В корзине, где считают колбасу высшего сорта раз в год. А в нашей корзине — таблетки, страховка, хлеб, коммуналка. И там инфляция не 6. Там 12-15. Вот и вся арифметика: они считают одно, мы платим другое.

Лекарства. За январь-август 2025 года средняя упаковка подорожала на 14%. Кеторол (обезболивающее) — плюс 30%. Нафазолин (капли в нос) — плюс 25%. Дротаверин (Но-шпа) — плюс 15%. Прогноз на 2026 год: жизненно необходимые лекарства (ЖНВЛП, под контролем государства) вырастут на 3-5%. Остальные — на 8-12%. Причём «остальные» — это не какая-то экзотика. Это антибиотики, противовирусные, витамины, мази, капли — всё, без чего мы тоже не обойдёмся, но что не попало в список «жизненно необходимых».

ОСАГО. Полис в 2026 году вырастет на 5-8%. Было 8000 рублей — станет 8400-8640. Причина? Рост цен на запчасти, материалы, услуги ремонта, инфляция. Официальная инфляция — 6,5%. Полис растёт на 8%. Почему больше? «Издержки по всей цепочке». Только издержки — у страховых компаний. А платим — МЫ.

Кому это выгодно? Фармкомпаниям, дистрибьюторам, аптечным сетям — всем звеньям цепочки. Логистика дорожает, энергия дорожает, бензин дорожает — лекарства дорожают вслед. Только вот странность: логистика и энергия дорожают на 6-8% (по официальной инфляции). А лекарства — на 12-14%. Разница в 4-6% — это чья прибыль? Правильно, их. Рост издержек — это всегда повод заложить в цену не только издержки, но и «запас на будущее».

Страховщики тоже не в обиде. ОСАГО индексируют «вслед за рынком». Запчасти дорожают — полис дорожает. Работа механиков дорожает — полис дорожает. Логично, правда? Только вот выплаты по страховке почему-то не растут так же быстро. А полис — растёт. Потому что рост издержек — это их аргумент. А экономия на выплатах — это их стратегия.

А чем МЫ за это платим? Деньгами, которых становится меньше. Упаковка лекарства стоила 200 рублей — теперь 228 (+14%). К концу 2026 будет 250-260 (+12%). Если покупаете три упаковки в месяц — это плюс 150-180 рублей к расходам. За год — плюс 1800-2200 рублей только на лекарства. ОСАГО было 8000 — станет 8640 (+8%). Это плюс 640 рублей. Не космос, скажете? Сложите: лекарства, страховка, коммуналка, продукты. Официальная инфляция 6,5% превращается в наши реальные 12-15%. А зарплата индексируется по официальной инфляции. Или вообще не индексируется.

Что делать прямо сейчас:

Первое. Зайдите на сайты онлайн-аптек: «Apteka.ru», «Eapteka.ru», «Zdravcity». Забейте название своего постоянного лекарства. Сравните цены с вашей районной аптекой. Разница 10-30% — это норма. Закажите доставку или самовывоз из ближайшей точки. Если покупаете лекарства на 3000 рублей в месяц — онлайн сэкономите 300-900 рублей. За год — 3600-10 800 рублей. Это не мелочь. Это ваши деньги, которые вы перестанете дарить аптечной сети.

Второе. Покупайте большие упаковки вместо маленьких. Пример: Но-шпа 100 таблеток стоит 250 рублей (2,5₽ за таблетку). Упаковка 20 таблеток — 80 рублей (4₽ за таблетку). Переплата — 60%. Если лекарство принимаете постоянно — берите большую упаковку. Срок годности обычно 2-3 года, успеете использовать. Экономия на трёх упаковках — 500-1000 рублей.

Третье. По ОСАГО: перед продлением зайдите на агрегаторы «Сравни.ру», «Банки.ру», «Страхование.ру». Забейте данные машины и водителя. Сравните предложения 10-15 страховщиков. Разница между самым дорогим и самым дешёвым полисом — 1500-3000 рублей на одинаковых условиях. Это 10 минут времени. Это ваша экономия, которую страховщик не положит себе в карман.

Четвёртое. Откройте чеки из аптеки за прошлый год (если сохранились) или выписку по карте. Найдите регулярные покупки лекарств. Сравните цены с нынешними. Посчитайте, на сколько выросли ваши расходы. Это ваша персональная инфляция. Не 6,5%. А ваша. Запишите цифру. Это аргумент, когда будете просить индексацию зарплаты или пересматривать семейный бюджет.

На каком абсурде это держится? На слове «контроль». Государство контролирует цены на жизненно необходимые лекарства (ЖНВЛП) — там рост 3-5%. Остальные лекарства — «рыночные», там 8-12%. Но разве Но-шпа, капли в нос или антибиотик — не необходимы? Необходимы. Просто не попали в список. И вот вам результат: контролируемые лекарства растут медленно. Неконтролируемые — быстро. А мы покупаем и те, и те. И платим среднюю температуру по больнице: одни лекарства +5%, другие +12%, итого у нас в корзине +10-14%.

ОСАГО — тоже под контролем. Тарифы регулируются государством. Но «регулирование» — это не заморозка. Это коридор, внутри которого страховщики могут двигаться. И они двигаются — вверх. Каждый год. На 5-8%. Потому что «издержки растут». Только выплаты растут медленнее, чем взносы. А мы платим и надеемся, что никогда не понадобится.

Люди уже адаптируются. В аптеках переходят на онлайн-заказы (там дешевле на 10-15%) и покупают большие упаковки (выгоднее, чем маленькие). В ОСАГО ищут агрегаторы, сравнивают страховщиков, торгуются. Это не экономия. Это выживание. Мы тратим время, чтобы сэкономить деньги, которые у нас забирает инфляция — официально 6,5%, реально 12-15%.

Вот и получается: их инфляция — 6,5%. Наша инфляция — вдвое больше. Они считают по корзине, которую мы не покупаем. Мы считаем по чекам, которые нам выдают в аптеке и на заправке. Они индексируют зарплаты и пенсии на 6,5%. Мы платим за жизнь на 12-15% дороже. Разница в 5-8% — это зазор между их статистикой и нашей реальностью. И этот зазор — наша цена за то, что мы молчим.

Их инфляция — это средняя температура по больнице. Наша инфляция — это счёт из реанимации.

Если у вас есть вопросы про рост цен, индексацию, «контроль» тарифов или другие схемы, где официальная цифра не совпадает с вашим чеком — кидайте в комментарии или в канал. Разберём, кто считает, кто платит и почему это всегда МЫ.

✍ Сергей Воронцов, канал «Практический цинизм».