Похоже, мой блог превращается в публичное признание своих ошибок! 😢

🚀 Но я не против: ведь в том числе из ошибок складывается путь к изменениям.

Так, в самом начале ведения блога я честно рассказала, что у меня нет накоплений, что я начинаю очень поздно - в 49 лет - и какие мои ошибки привели к этому.

В недавней статье мне пришлось признавать ошибку, на этот раз по ведению блога, по подсказке мужа: он заметил, что я резко сменила тему, и читать меня стало трудно.

И вот сейчас очередное признание ошибки: на этот раз в терминологии!

⚠️ Важно: Все, о чем написано в статье - из моего опыта. Я не консультант и не советую, а просто рассказываю, как происходит у меня. Не является индивидуальной инвестиционной рекомендацией (ИИР).

🌀 К моей прошлой статье «Когда ты в начале пути накопления и можешь откладывать всего 10 тысяч рублей в месяц» я получила такой комментарий:

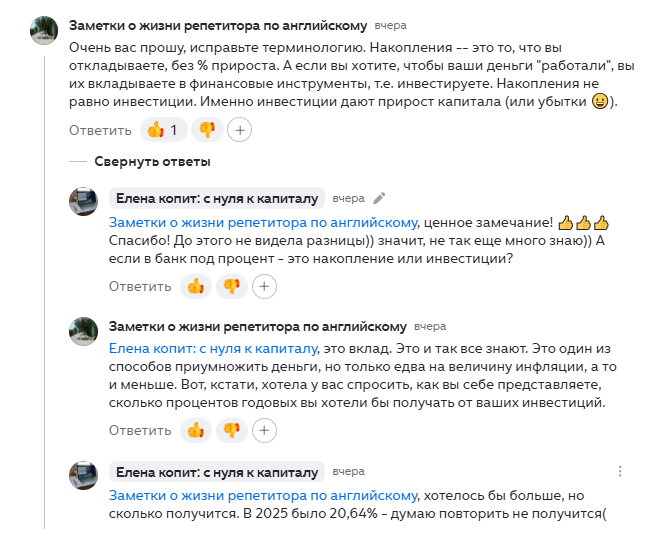

Продублирую комментарий текстом (и я очень благодарна его автору! 👍👍👍)

Заметки о жизни репетитора по английскому:

"... Очень вас прошу, исправьте терминологию.

Накопления -- это то, что вы откладываете, без % прироста. А если вы хотите, чтобы ваши деньги "работали", вы их вкладываете в финансовые инструменты, т.е. инвестируете. Накопления не равно инвестиции. Именно инвестиции дают прирост капитала (или убытки 😀)..."

И я сильно задумалась!

Весь вечер потратила на разбирательство, осознание и написание этой статьи...

Я поняла, что действительно воспринимала эти слова по‑своему, чисто в житейском смысле (думаю, как и многие другие, мне кажется, это общепринятое мнение):

- 👉 Для меня "накопление" - это все вместе: и сбережения, и инвестиции, и вообще любые действия от нуля к капиталу.

- 👉 "инвестирование" - это что-то биржевое, с риском, акциями, облигациями и тп.

Поэтому блог и называется «Елена копит: с нуля к капиталу» - я имела в виду именно путь, процесс.

И если подходить строго, то получается, терминологически я не совсем права?

Что ж, пришло время разобраться в терминологии!

Что такое накопление

С точки зрения финансовой грамотности НАКОПЛЕНИЕ - это процесс создания запаса денег, когда откладывается часть дохода сегодня, чтобы использовать в будущем.

Главная цель накопления - сохранить деньги. Например, чтобы защитить себя от непредвиденных ситуаций. А также чтобы использовать их, когда они понадобятся, например, на крупную покупку или первоначальный взнос на квартиру.

💰 Инструменты накопления

Цель - сохранение капитала, минимальный риск, низкая или умеренная доходность:

- Банковские вклады (депозиты)

- Сберегательные счета

- Накопительные счета и программы в банках

- Страхование жизни с накопительным элементом

- Пенсионные накопления (НПФ, ИПП)

- Обезличенные металлические счета (ОМС)

- Электронные кошельки и карты с процентом на остаток.

То есть накопление - это про "сохранить и иметь доступ", а не про "заработать на деньгах".

Что такое инвестирование

А вот ИНВЕСТИРОВАНИЕ - это уже следующий шаг.

Это уже работа с риском и доходностью. Здесь деньги не просто сохраняются, а пускаются в работу: в акции, облигации, фонды, недвижимость, бизнес. Можно при этом и заработать, и потерять часть капитала.

То есть человек сознательно направляет деньги в инструменты, которые могут приносить доход, но при этом несет риск убытков.

📈 Инструменты инвестирования

Цель - приумножение капитала, более высокий риск и доходность:

- Акции

- Облигации (государственные, корпоративные, муниципальные)

- Инвестиционные фонды (ПИФы, ETF)

- Недвижимость (жилой и коммерческой сектор)

- Драгоценные металлы и сырьевые товары

- Криптовалюты

- Венчурные инвестиции и стартапы

- Производные финансовые инструменты (фьючерсы, опционы).

То есть инвестирование - про "приумножить".

--

А теперь важное замечание:

👉 Одно без другого не работает!

👉 Без накоплений инвестировать нельзя - просто не из чего.

👉 Без инвестиций накопления теряют ценность из-за инфляции.

💬 Накопление - это фундамент, инвестиции - надстройка.

--

Считается, что сначала нужно научиться откладывать, сохранять, управлять расходами, а потом постепенно направлять часть денег в более доходные (но и рискованные) инструменты.

Пример:

1. Сначала создается «подушка безопасности»: сумма, которая позволит прожить несколько месяцев без дохода. Эти деньги лежат, например, на вкладе. Это накопление.

2. Потом откладываются сверх этой подушки дополнительные деньги и направляются в акции, облигации, фонды. Это уже инвестирование.

Нашла удачную картинку про это:

Текст с картинки (5 правил для инвесторов-новичков, не является ИИР):

1️⃣ Нет вкладов в банках? Даже не думайте о бирже!

2️⃣ Положите на депозит (в разной валюте и в надежный банк) сумму, на которую сможете прожить 3-6 месяцев. Лишь после этого думайте, куда еще инвестировать деньги.

3️⃣ Лучшая стратегия для новичков - купить и держать акции или облигации. Не играть на бирже, а инвестировать.

4️⃣ Пройдите хотя бы начальные курсы по инвестициям в фондовый рынок.

5️⃣ Инвестиции в акции - это долгосрочные вложения. Если ваша цель через 1-2 года приобрести квартиру, покупать ценные бумаги нет смысла.

А как использовать вместе:

На самом деле не обязательно противопоставлять накопление и инвестирование.

💡 Они не конкурируют друг с другом, а дополняют - это части единого процесса достижения финансовых целей:

- Накопление формирует основу: помогает развить финансовую дисциплину, выработать привычку откладывать средства и способствует появлению уверенности в своих действиях.

- Инвестирование обеспечивает деньгам возможность работать и расти, направляя их на приумножение капитала.

Важно при этом понимать: где заканчивается зона комфорта (накопление) и начинается зона риска (инвестирование).

--

Разобралась! И что же я теперь с этим буду делать?

- 🔹 Менять название блога НЕ БУДУ: мне оно очень нравится! 😍

- 🔹 В блоге я и дальше буду использовать слово «накопление» в широком смысле - как свой путь, процесс движения от нуля к капиталу.

- 🔹 А термин «инвестиции» буду использовать, когда речь пойдет о конкретных действиях на бирже.

Мне так проще самой, и думаю, также проще будет большинству читателей.

Говорим же мы "накопить на старость", хотя в действительности чаще подразумеваем долгосрочное инвестирование.

--

И чтобы статья не была одной сплошной теорией, озвучу

👉 Мой личный план действий

Начиная с 2026 года я сразу ставлю себе длинную задачу: копить на горизонте не менее 15+ лет.

И мне, можно сказать, «повезло»:

не зная тонкостей терминологии и не имея финансовой подушки, я не стала "медленно и безопасно" копить, а сразу в 2025 году стала действовать на бирже.

Инвестировала смело (сейчас бы так делать не стала 😁), по ходу разбираясь и пробуя разные способы.

Конечно, ошибки были - о них я еще расскажу позже в отдельной статье, но в целом полученный результат считаю неплохим: +20,64% годовых.

Этот опыт однозначно показал мне ценность диверсификации.

И, честно говоря, больше не хочу брать на себя чрезмерные риски, мне это было очень некомфортно.

Поэтому, сразу предупреждаю, в 2026 году мой результат будет, думаю, гораздо скромнее.

Я сосредоточусь не на одноразовых удачных операциях, а на создании стабильно работающей системы.

Мой путь получается не по теории, а самобытным! 🤩 (ну так вот получилось)

Выше по теории положено поступать последовательно: сначала накопление, потом инвестирование.

Я же сразу буду комбинировать оба подхода:

- Сначала хочу побыстрее создать «подушку безопасности». Для этого, как ни странно 😊, я собираюсь использовать биржевые инструменты: акции, облигации и фонды. Уже начала это делать, и все отражу в отчете за январь.

- Мне важно освоить биржу на небольших суммах: выработать стратегию, набить руку, понять себя как инвестора. Ошибки на малых суммах не так болезненны, и 2026 будет как "учебный полигон". Психологически мне так проще.

- Когда подушка будет готова (но дело это небыстрое с учетом моих небольшим сумм) - тогда я начну частями переводить ее, как и положено, в надежные инструменты: депозиты, сберегательные счета. А на бирже продолжу формировать долгосрочный капитал.

Я пишу о своем пути и напоминаю: что подходит мне - не означает, что подойдет и вам. Мой опыт небольшой (с 2025 года) и хаотичен, и только сейчас я получаю полноту знаний и более ясно понимаю и себя, и как хочу делать. И еще раз - все что написано в статье - не является индивидуальной инвестиционной рекомендацией (ИИР).

--

Подытожу:

Ну что ж, еще раз убеждаюсь: не все так просто, как кажется на первый взгляд!

Спасибо, что читаете и поправляете меня!

Я буду и дальше честно признавать ошибки и рассказывать о своих следующих шагах.

Вопрос к вам:

Полезна ли статья? Если да, поставьте лайк 👍

А вы правильно понимали разницу между «накоплением» и «инвестированием»? (мне интересно, я одна такая? 🙄...)

-

Продолжение:

Инвестиции с нуля: сколько я заработала (и потеряла) на бирже в январе 2026 📉

Пишу честно и с душой. Если мои статьи откликаются, помогают вам: поддержите меня донатом - любая сумма (хоть 100 ₽) вдохновит меня! По полученным донатам отчитаюсь 🌷