Приветствую, уважаемые читатели! Если вы храните деньги на банковском депозите или являетесь предпринимателем, который размещает свободные средства на счетах, то 2026 год принёс важные налоговые изменения, о которых необходимо знать. Государство пересмотрело правила игры: одни нормы упростились, другие, наоборот, ужесточились. Главное — теперь нельзя снизить налог на доход от вкладов за счёт расходов на лечение или обучение, а предпринимателям придётся платить с этих доходов больше. Давайте разберёмся, как теперь рассчитывается налог на проценты, кто и сколько должен платить, и как эти изменения отразятся на вашем кошельке.

Главное изменение: проценты по вкладам выводятся из общей налоговой базы

Основная новость, установленная Федеральным законом от 28.11.2025 № 425-ФЗ, заключается в следующем: доходы в виде процентов по банковским вкладам (депозитам) исключены из основной налоговой базы по НДФЛ. Раньше эти проценты учитывались в вашем общем годовом доходе, а теперь они облагаются налогом отдельно, по специальным правилам.

Что это значит на практике?

Раньше вы могли получить проценты по вкладу, заплатить с них налог, но затем уменьшить общую сумму НДФЛ к уплате, заявив, например, социальный вычет на дорогостоящее лечение или имущественный вычет при покупке квартиры. С 2026 года это стало невозможно.

Процентный доход теперь считается изолированным. К нему больше не применяются:

- Стандартные вычеты (на вас, на детей).

- Социальные вычеты (на лечение, обучение, благотворительность).

- Имущественные вычеты (при покупке жилья, продаже имущества).

- Профессиональные вычеты (для ИП, авторов и др.).

НО есть важная оговорка: Вернуть уплаченный налог с процентов ещё можно, но только за счёт НДФЛ, перечисленного за предыдущие годы. Если в 2024 или 2025 году вы платили подоходный налог (например, с зарплаты), а в 2026 году получили облагаемый процентный доход, вы можете зачесть этот налог. Фактически, это касается налогов, которые мы платим за 2025 год в 2026-м.

Новые ставки НДФЛ: 13% или 15%?

Порядок применения ставок также претерпел изменения. Теперь он выглядит так:

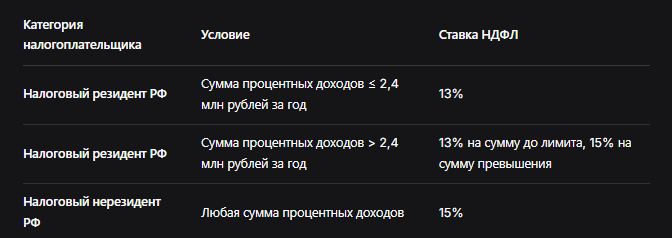

- Для налоговых резидентов РФ (пребывающих в стране не менее 183 дней в году):

Ставка 13% применяется к процентному доходу, если общая сумма таких процентных доходов за год не превышает 2,4 млн рублей.

Ставка 15% применяется к сумме превышения над лимитом в 2,4 млн рублей. - Для налоговых нерезидентов РФ: К любым процентным доходам, полученным в российских банках, всегда применяется ставка 15%.

Таблица: Применение ставок НДФЛ на процентные доходы с 2026 года

Особенности для индивидуальных предпринимателей (ИП)

Это, пожалуй, самое значимое изменение для бизнеса. Раньше доход ИП от процентов по вкладам, открытым в рамках предпринимательской деятельности, облагался налогом в рамках применяемого специального режима (УСН, АУСН, ЕСХН). Например, ИП на УСН «Доходы» платил с этих процентов 6% (или пониженную ставку).

С 1 января 2026 года этот порядк изменился коренным образом. Согласно новому закону, доходы в виде процентов по банковским вкладам исключены из налоговой базы ИП на специальных режимах (УСН, АУСН, ЕСХН). Теперь такие доходы будут облагаться только НДФЛ по общим для физических лиц правилам: 13% или 15%.

Что это значит для предпринимателя?

- Упрощение учёта: Процентный доход больше не нужно включать в декларацию по УСН или ЕСХН.

- Изменение налоговой нагрузки: Ставка может как повыситься, так и понизиться. Для ИП на УСН «Доходы» (ставка 6%) налоговая нагрузка вырастет до 13-15%. Для ИП на УСН «Доходы минус расходы» (ставка 15%) или ЕСХН (6%) изменение может быть не таким существенным, но важно учитывать, что расходы на НДФЛ с процентов нельзя учесть при расчёте налога по спецрежиму.

- Новый порядок уплаты: ИП, как и обычные физлица, не должен самостоятельно декларировать эти доходы. Банки будут передавать сведения в ФНС, которая сама рассчитает налог и направит уведомление на уплату. Оплатить налог нужно будет до 1 декабря года, следующего за отчётным. Первые такие уведомления ИП получат в 2027 году за доходы, полученные в 2026 году.

Пример для ИП на УСН (6%):

Предприниматель Иванов в 2026 году получил 100 000 рублей процентов по депозиту, открытому на остаток средств расчётного счета. Раньше он заплатил бы с этой суммы 6 000 рублей (100 000 * 6%) в рамках УСН и включил бы эту сумму в свою налоговую декларацию.

Теперь: Эти 100 000 рублей исключаются из базы по УСН. ФНС рассчитает НДФЛ: 100 000 * 13% = 13 000 рублей. В 2027 году Иванов получит уведомление и должен будет заплатить 13 000 рублей до 1 декабря 2027 года.

Важное уточнение: Данные правила касаются именно банковских вкладов (депозитов). Если ИП сам выдаёт займы и получает с них проценты, то налогообложение зависит от цели займа:

- Если заём связан с предпринимательской деятельностью, проценты облагаются в рамках применяемого спецрежима.

- Если заём не связан с бизнесом, то проценты облагаются НДФЛ.

Как теперь происходит расчёт и уплата налога? Пошаговая инструкция

Для большинства вкладчиков процесс стал проще благодаря системе автоматического расчёта.

Шаг 1: Банк считает ваш налогооблагаемый доход

В конце года банк сам рассчитает сумму ваших процентных доходов, которые подлежат налогообложению. Напомним, не все проценты облагаются налогом. Существует необлагаемый лимит. Он рассчитывается как максимальная ключевая ставка ЦБ РФ, действовавшая в течение года, умноженная на 1 млн рублей (для рублёвых вкладов). Для валютных вкладов лимит — 5% от суммы вклада, конвертированной в рубли по курсу ЦБ на дату выплаты процентов.

Шаг 2: Банк передаёт данные в ФНС

До 1 февраля следующего года банк обязан направить в налоговую инспекцию сведения о выплаченных вам процентных доходах, превышающих необлагаемый лимит.

Шаг 3: ФНС рассчитывает налог и присылает уведомление

Налоговая инспекция на основании данных от банка рассчитывает сумму НДФЛ к уплате. Уведомление направляется вам доступными способами: в Личный кабинет налогоплательщика на сайте ФНС, через «Госуслуги» или по почте.

Шаг 4: Вы оплачиваете налог

Уплатить налог на доходы по вкладам необходимо единовременно до 1 декабря года, следующего за тем, в котором были получены проценты. Например, налог за проценты, начисленные в 2026 году, нужно будет заплатить до 1 декабря 2027 года.

Что делать, если вы не согласны с расчётом?

Бывают ситуации, когда данные в уведомлении кажутся неверными (например, банк передал некорректную информацию или не учёл право на освобождение от налога).

Ваши действия:

- Обратитесь в банк для получения справки о фактически начисленных и выплаченных процентах за отчётный год.

- Сравните эти данные с информацией в уведомлении из ФНС.

- Если найдена ошибка, подайте в свою налоговую инспекцию уточнённую декларацию по форме 3-НДФЛ за соответствующий год. В декларации нужно правильно отразить доходы от процентов и приложить справку из банка. Это ваш законный способ скорректировать информацию.

Бесплатная консультация юриста

Заключение: изменения требуют внимания и пересчёта

Новые правила 2026 года направлены на создание более простой и прозрачной системы налогообложения доходов от вкладов. Для обычных граждан главный минус — потеря возможности уменьшить этот налог за счёт социальных или имущественных вычетов. Теперь проценты по вкладам живут в «налоговом вакууме».

Для индивидуальных предпринимателей изменения носят фундаментальный характер, переводя этот вид дохода из-под действия спецрежимов под общий НДФЛ. Это требует пересмотра финансового планирования и учёта потенциально возросшей налоговой нагрузки.

Главные выводы:

- Забыть про вычеты: Больше нельзя уменьшить налог с процентов за счёт расходов на лечение, обучение или покупку жилья.

- Следить за лимитом: Для резидентов ставка 15% начнёт применяться только после превышения порога в 2,4 млн рублей процентного дохода за год.

- Предпринимателям быть готовым: ИП на УСН/АУСН/ЕСХН будут платить с процентов 13-15% вместо 6-15% по своему режиму, получая уведомление от ФНС.

- Не пропустить срок: Уплатить налог нужно строго до 1 декабря следующего года.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Рекомендуем проверять сведения в Личном кабинете налогоплательщика и заранее планировать финансовые потоки с учётом новых обязательств.