Краткое содержание

ООО М — продавец пяти иномарок внёс изменения в квартальную декларацию по НДС с учётом разницы между ценой реализации и ценой приобретения транспортных средств у физического лица. ООО N – конечный покупатель авто отказалось уточнять свою декларацию и заявил вычет по полной ставке, как в договоре купли-продажи. По результатам камеральной проверки отчётности ООО N разрыв по налогу привёл к доначислению в 17 млн рублей. Суды всех трёх инстанций отказали ООО N в защите, подчеркнув, что, учитывая специфику его бизнеса по продаже транспорта, Общество обязано было обладать знаниями о специальном порядке исчисления НДС и нести ответственность за отсутствие должной осмотрительности.

Цена незнания

Для кого (для каких случаев): Для тех, кто покупает товары, ранее приобретенные контрагентом у физлиц. И как это влияет на налоговый вычет.

Сила документа: Постановление Арбитражного суда округа.

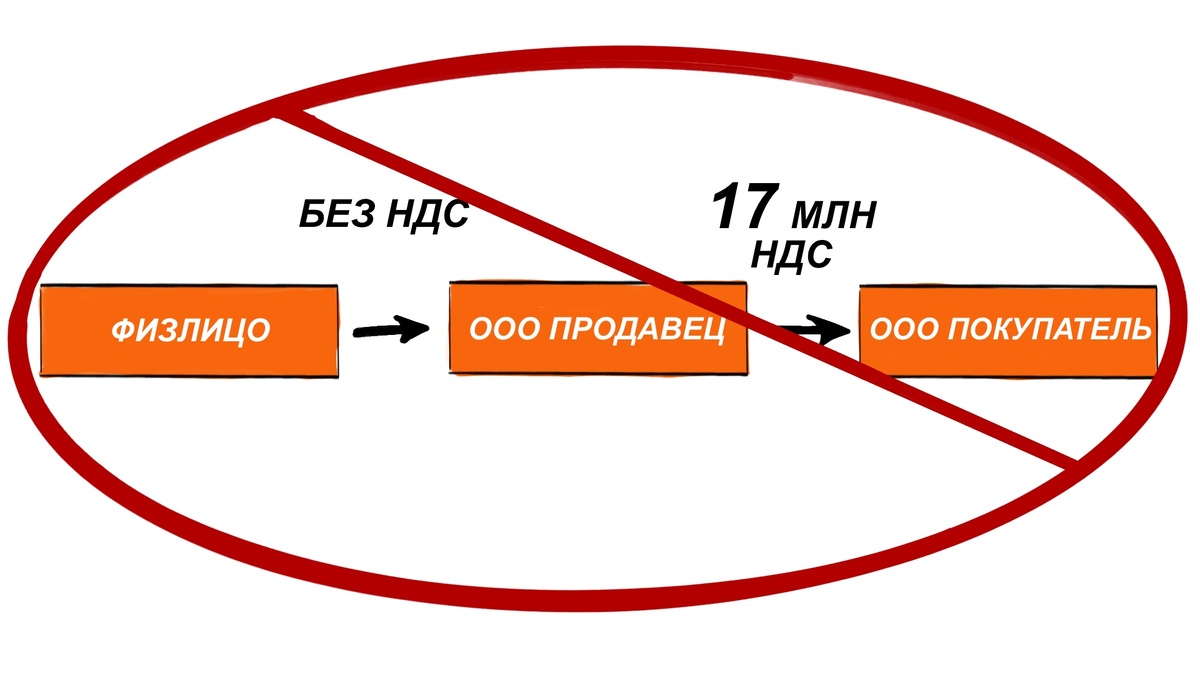

Схема ситуации

В 2023 году ООО N купило пять иномарок у ООО М, честно включило все счета-фактуры в Книгу покупок и уменьшило свою налогооблагаемую базу по НДС. Проблема грянула во время камеральной проверки: оказалось, что N должно бюджету почти 17 миллионов рублей!

Налогоплательщик попытался оспорить выводы инспекции, но получил отказ и пошёл в суд. Тут-то и вскрылась вся интрига: продавец, ООО М, купил эти машины у физлиц, и об этом ООО N знало. Поэтому М выставило N исправленные счета-фактуры, рассчитав НДС по «межценовой» разнице из расчёта 20/120 (с 01.01.2026 года п. 4 статьи 164 НК РФ в новой редакции).

Общество N эти исправленные документы проигнорировало и заявило вычет по полной ставке 20%, что и создало тот самый многомиллионный разрыв.

Первая и апелляционная инстанции были строги: N не проявило должной осмотрительности и не может требовать возмещения убытков из бюджета из-за чужих исправлений.

В кассации N пыталось отбиться: мол, инспекция не доказала злой умысел, а наши договоры с М были оформлены раньше, чем его договоры с физлицами! Кассационный суд отрезал: неважно. Поскольку ООО N — профессионал в продажах авто, он должен был знать, откуда берутся машины и как правильно считать НДС.

Как ни крути, ООО N придётся платить НДС.

Вывод

Ошибки продавца в расчёте НДС — его личные проблемы с бюджетом РФ. Эти обстоятельства не дают право покупателю пересматривать уже оговоренную в договоре цену. Платить нужно ровно ту сумму, что прописана в соглашении, независимо от того, сколько в итоге продавец уплатит НДС.

Цена вопроса: 16 875 167 рублей.

Где посмотреть документы

КонсультантПлюс, Судебная Практика: Постановление Арбитражного суда Западно-Сибирского округа от 21.01.2026 N Ф04-4113/2025 по делу N А45-4748/2025

или

Воспользуетесь бесплатным купоном на 2-х дневный полный доступ к системе, чтобы лично ознакомиться с материалами дела.

Статья подготовлена с использованием материалов систем Консультант ПлюсЗамечание! Полную картину изменения законодательства Вы сможете составить, ознакомившись со всеми последними документами, добавленными в системы КонсультантПлюс.

Заинтересовала статья? Больше материалов в нашей еженедельной рассылке «Аналитическая Записка для Руководителя»!

«Аналитическая Записка для Руководителя» - бесплатная еженедельная рассылка, предназначенная для руководителя любого уровня (начиная от руководителя организации, топ-менеджера - до руководителя подразделения).

Еженедельный обзор спорных практических ситуаций и их решений в формате «просто о сложном»!