Переходите в мой Телеграмм канал, там я собираю миллион для дочек и открыто показываю портфель.

1. Введение

Глобальная индустрия минеральных удобрений в период 2025–2026 годов находится в состоянии структурной трансформации, вызванной необходимостью адаптации к новым геополитическим реалиям, изменением векторов международной торговли и волатильностью цен на энергоносители. ПАО «Акрон», выступая одним из ключевых игроков на российском и мировом рынках, демонстрирует высокую степень операционной гибкости и финансовой дисциплины. Данный обзор представляет собой изучение финансового состояния Группы на основе консолидированной промежуточной отчетности по МСФО за девять месяцев 2025 года, а также анализа кредитного качества, проведенного агентством НКР в январе 2026 года.

2. Операционная среда и рыночное позиционирование

Деятельность Группы «Акрон» неразрывно связана с обеспечением глобальной продовольственной безопасности, что предопределяет устойчивый спрос на ее продукцию даже в периоды макроэкономической нестабильности. По состоянию на 2026 год компания входит в пятерку крупнейших производителей минеральных удобрений в Российской Федерации, являясь ведущим экспортером сложных и азотных удобрений. Вертикальная интеграция Группы охватывает добычу фосфатного сырья в Мурманской области (СЗФК) и реализацию масштабного проекта по добыче калийных солей в Пермском крае (ВКК), что позволяет контролировать значительную часть производственной цепочки и минимизировать зависимость от внешних поставщиков.

2.1 Динамика выручки и географическая диверсификация

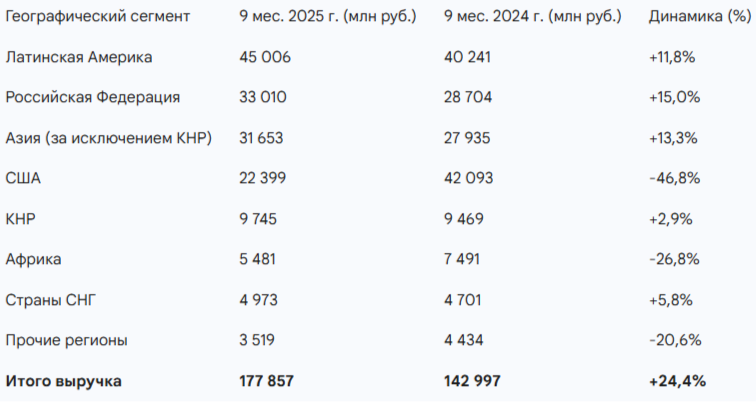

За девять месяцев, закончившихся 30 сентября 2025 года, выручка Группы достигла 177,86 млрд руб., что на 24,4% выше аналогичного показателя 2024 года (143,00 млрд руб.). Столь значительный рост обусловлен комбинацией факторов: восстановлением мировых цен на азотные удобрения (карбамид, КАС) и эффективным перераспределением торговых потоков в пользу растущих рынков.

Анализ географической структуры сбыта выявляет стратегический сдвиг: если в 2024 году США были ключевым рынком, то в 2025 году наблюдается почти двукратное падение выручки в этом регионе, которое было полностью компенсировано ростом продаж в Латинской Америке, Азии и на внутреннем рынке РФ. Внутренний рынок стал вторым по значимости для Группы, что отражает общую тенденцию на импортозамещение и поддержку отечественного агропромышленного комплекса. Около 80% выручки Группы по-прежнему обеспечивается экспортными операциями в более чем 50 стран мира.

2.2 Сегментная эффективность и вертикальная интеграция

Группа «Акрон» оперирует через несколько стратегических бизнес-единиц, каждая из которых вносит вклад в общую рентабельность. Основной производственный сегмент («Акрон») показал EBITDA на уровне 54,79 млрд руб. при выручке 130,48 млрд руб. (включая внутригрупповые продажи). Сегмент добычи («СЗФК») демонстрирует высокую маржинальность, генерируя 8,37 млрд руб. EBITDA при выручке внешним покупателям всего в 6,81 млрд руб., что объясняется значительными объемами поставок фосфатного концентрата на собственные заводы Группы по трансфертным ценам.

Значительный рост консолидированного показателя EBITDA (с 44,87 млрд руб. в 2024 году до 71,81 млрд руб. в 2025 году) подтверждает тезис об укреплении операционной эффективности. Важным драйвером стало снижение себестоимости проданной продукции (с 86,0 млрд руб. до 71,7 млрд руб.) на фоне отмены экспортных пошлин с января 2025 года, что позволило Группе значительно расширить валовую маржу.

3. Финансовое состояние и рентабельность

Финансовые результаты за девять месяцев 2025 года свидетельствуют о переходе Группы на качественно новый уровень прибыльности. Чистая прибыль за отчетный период составила 36,66 млрд руб., что на 81,8% превышает результат предыдущего года (20,17 млрд руб.). Базовая прибыль на акцию выросла с 547,76 руб. до 1005,08 руб..

3.1 Структура активов и инвестиционная программа

Внеоборотные активы Группы увеличились до 320,23 млрд руб. к концу сентября 2025 года (против 285,41 млрд руб. на начало года). Основной прирост обеспечили инвестиции в основные средства, объем которых в балансовой стоимости достиг 250,15 млрд руб.. Группа продолжает активную фазу реализации калийного проекта АО «ВКК», что отражается в статье «Лицензии недропользования и связанные затраты» (51,44 млрд руб.).

В 2025 году «Акрон» предпринял важный шаг по консолидации активов, выкупив 10% минус 1 акцию в АО «ВКК» за 9,19 млрд руб., тем самым доведя свою долю владения до 100%. Эта сделка была профинансирована за счет собственных и заемных средств и отражена в капитале как приобретение неконтролирующей доли. Эффект от выкупа опциона привел к уменьшению нераспределенной прибыли на 2,82 млрд руб. и снижению неконтролирующей доли на 4,89 млрд руб.. Данная операция свидетельствует о намерении Группы полностью контролировать денежные потоки от калийного сегмента, который должен быть введен в эксплуатацию во второй половине 2026 года.

3.2 Денежные потоки и ликвидность

Операционный денежный поток Группы до изменений в оборотном капитале составил 59,20 млрд руб., что на 44,8% выше уровня 2024 года. После уплаты налога на прибыль (5,10 млрд руб.) и процентов (14,49 млрд руб.) чистый приток денежных средств от операционной деятельности составил 41,14 млрд руб., что в шесть раз превышает показатель 2024 года (6,67 млрд руб.).

Столь существенный рост денежного потока позволил Группе не только финансировать инвестиционную программу в размере 37,96 млрд руб., но и выплатить дивиденды акционерам в размере 13,18 млрд руб.. Однако активное погашение заемных средств (115,11 млрд руб.) при одновременном привлечении новых кредитов (86,87 млрд руб.) привело к чистому сокращению остатка денежных средств на счетах до 20,33 млрд руб. к 30 сентября 2025 года.

Важно отметить, что на 30 сентября 2025 года часть средств на банковских счетах в иностранной валюте в сумме 1,025 млрд руб. была ограничена в использовании из-за санкционных мер, что, впрочем, не является критичным для общей ликвидности Группы. С учетом неиспользованных кредитных линий в размере 117,28 млрд руб., общий запас ликвидности «Акрона» оценивается как избыточный.

4. Анализ долговой нагрузки и кредитного профиля

Долговая политика ПАО «Акрон» в 2025 году характеризовалась агрессивным замещением рублевого долга валютными инструментами и облигационными займами. Общий объем кредитов и займов сократился со 171,70 млрд руб. на начало года до 139,81 млрд руб. к концу третьего квартала 2025 года.

4.1 Структура и валютный состав заимствований

Группа провела масштабную работу по изменению профиля своего долга. Доля облигаций в структуре заимствований выросла с 25% до 66%. Это позволило удлинить срочность долга и диверсифицировать базу инвесторов.

Столь резкое сокращение рублевого долга (с 95,27 млрд руб. до 25,16 млрд руб.) является прямой реакцией на высокую стоимость заимствований внутри страны. При ключевой ставке достигающей на пике 21% стоимость обслуживания рублевых кредитов стала обременительной, в то время как юаневые облигации и долларовые «замещающие» инструменты предлагают более привлекательные ставки для экспортера, имеющего валютную выручку.

4.2 Метрики долговой устойчивости и рейтинговые оценки

Аналитическое агентство НКР в январе 2026 года подтвердило кредитный рейтинг ПАО «Акрон» на уровне AA.ru со стабильным прогнозом. Финансовый профиль Группы оценивается как сильный благодаря умеренно низкой долговой нагрузке и высокому запасу прочности по обслуживанию долга.

Отношение совокупного долга к OIBDA (по методологии НКР) на 30 июня 2025 года составило 1,9x против 2,2x годом ранее. С учетом того, что EBITDA по итогам девяти месяцев 2025 года выросла на 60%, а совокупный долг к сентябрю снизился еще на 32 млрд руб. относительно полугодия, можно ожидать, что показатель Чистый долг / EBITDA на конец 2025 года может опуститься до уровня 1,2x–1,4x.

Покрытие процентных платежей остается на исключительно высоком уровне: коэффициент OIBDA / Процентные расходы составил 10,4x. Группа соблюдает все финансовые ковенанты, установленные кредитными соглашениями, включая требования по минимальному уровню чистых активов и соотношению долга к EBITDA. В аудите за 9 месяцев 2025 года отмечено, что Группа ожидает соблюдения всех ковенант в течение как минимум следующих 12 месяцев.

Тем не менее, в аудиторском заключении АО «Кэпт» содержится вывод с оговоркой: Группа не раскрыла имя конечной контролирующей стороны, что формально нарушает стандарт IAS 24. Для кредиторов это создает определенный информационный риск, однако НКР в своем пресс-релизе отмечает прозрачность структуры бенефициаров и их положительную репутацию, что нивелирует негативный эффект от оговорки аудитора для рейтинговой оценки.

5. Инвестиционный анализ облигаций Акрон-БО-002P-02 (CNY)

Параметры выпуска

Номинал: 1000 CNY

Объем: 1 млрд CNY

Погашение: через 2,6 лет

Купон: 7,25-7,5% (YTM 7,5-7,76%)

Выплаты: 12 раз в год

Амортизация: Да. Амортизация по 50% в даты 30-го и 32-го купонов

Оферта: Нет

Рейтинг: ruAA Эксперт РА / AA.ru НКР

Только для квалов: Нет

Сбор заявок: 28 января 2026 года

Размещение: 2 февраля 2026 года

5.1 Преимущества для частного инвестора

- Высокий фиксированный доход в валюте: Ставка 7,5% значительно превышает уровень инфляции в Китае и доходности юаневых депозитов в российских банках, которые редко превышают 4–5%.

- Защита от девальвации рубля: Привязка номинала и купона к юаню позволяет инвестору захеджировать риски ослабления национальной валюты. Юань демонстрирует большую стабильность по сравнению с рублем, а долгосрочный тренд на дедолларизацию российской экономики делает юаневые инструменты основным способом валютных инвестиций.

- Ежемесячный денежный поток: В отличие от большинства российских облигаций с квартальным или полугодовым купоном, «Акрон» платит 12 раз в год. Это повышает эффективную доходность за счет возможности более частого реинвестирования средств.

- Снижение рисков через амортизацию: Наличие амортизационного механизма позволяет инвестору начать возвращать тело инвестиции раньше даты финального погашения, что сокращает дюрацию и риск процентных ставок.

6. Макроэкономический контекст и влияние ключевой ставки ЦБ

Текущая рыночная ситуация в России определяется жесткой монетарной политикой Банка России. Ключевая ставка на уровне 16% создает экстремально высокие условия для обслуживания рублевого долга, что вынуждает компании искать альтернативы.

6.1 Сценарий снижения ставки до 12%

Согласно прогнозам, к концу 2026 года ожидается цикл снижения ключевой ставки до 12%. Это событие окажет существенное влияние на финансовый профиль «Акрона» и привлекательность его облигаций.

Для компании снижение ставки до 12% означает прямую экономию на обслуживании оставшегося рублевого долга. На 30 сентября 2025 года Группа имела облигационные займы с плавающей ставкой (привязаны к ключевой ставке с премией от 1,75% до 3,25%) на общую сумму около 23,5 млрд руб.. Снижение ключевой ставки на 4 процентных пункта приведет к уменьшению годовых процентных расходов примерно на 940 млн руб. Эти средства могут быть направлены на ускорение инвестиционной программы или увеличение дивидендных выплат.

С точки зрения инвестора в облигации БО-002P-02 (CNY), снижение рублевых ставок сделает фиксированную доходность в юанях (7,5%) еще более уникальной. При падении ставок по рублевым депозитам и облигациям инвесторы начнут перекладываться в валютные инструменты, что спровоцирует рост цены юаневых бумаг на вторичном рынке (сужение спреда к ОФЗ).

6.2 Курсовые риски и «естественный хедж»

ПАО «Акрон» является классическим «бенефициаром» ослабления рубля. Около 80% его выручки привязано к валютным ценам, в то время как значительная часть операционных затрат (газ, электроэнергия, логистика внутри РФ, заработная плата) номинирована в рублях.

В структуре долгового портфеля на валютные обязательства (USD и CNY) приходится 82%. Это создает определенные риски при укреплении рубля, однако историческая динамика и текущий дефицит валюты в РФ делают сценарий значительного долгосрочного укрепления рубля маловероятным. Более того, наличие валютных активов (денежные средства в USD и CNY на сумму 14,17 млрд руб.) и стабильной экспортной выручки позволяет Группе полностью нивелировать риск переоценки валютного долга.

7. Риски и сдерживающие факторы

Несмотря на позитивную динамику, деятельность Группы сопряжена с рядом рисков, которые необходимо учитывать при оценке инвестиционной привлекательности ее облигаций.

7.1 Операционные и регуляторные риски

- Волатильность цен на удобрения: Мировой рынок минеральных удобрений цикличен. Снижение спроса в ключевых регионах (Индия, Бразилия) или ввод новых мощностей конкурентами может привести к коррекции цен вниз. Тем не менее, «Акрон» находится в нижней части кривой затрат, что обеспечивает ему прибыльность даже при неблагоприятных ценах.

- Концентрация активов: Основное производство сосредоточено на двух площадках в Новгородской и Смоленской областях. Любые техногенные аварии или логистические сбои могут существенно повлиять на финансовые результаты. Риск компенсируется страхованием в первоклассных компаниях.

- Налоговое давление: С 2025 года налог на прибыль в РФ вырос до 25%. Также сохраняются риски введения новых экспортных пошлин или квот, если правительство сочтет необходимым дополнительно поддержать внутренний рынок.

- Санкционный риск: Хотя минеральные удобрения выведены из-под прямого санкционного давления в ряде юрисдикций из-за их значимости для пищевой безопасности, Группа сталкивается со сложностями в проведении трансграничных платежей и заморозкой активов в ЕС (около 1 млрд руб. на конец сентября 2025 г.).

7.2 Специфические риски юаневых инструментов

Для держателей облигаций в юанях основным риском является инфраструктурный: возможные ограничения на торговлю юанем на Московской бирже или сложности с конвертацией. Однако на текущий момент юань является основной расчетной валютой РФ, и государство активно поддерживает развитие этого сегмента рынка.

Также стоит учитывать риск изменения курса самого юаня к доллару США и рублю. Ослабление юаня на мировом рынке может привести к снижению рублевой доходности облигаций, даже если цена самой бумаги не изменится.

8. Заключение и инвестиционная рекомендация

На основании анализа отчетности ПАО «Акрон» за 9 месяцев 2025 года и актуальных оценок кредитного качества можно констатировать, что Группа находится в превосходной финансовой форме.

8.1 Резюме по финансовому состоянию

Группа успешно трансформировала свою бизнес-модель, переориентировав экспорт на дружественные рынки и значительно укрепив вертикальную интеграцию через консолидацию АО «ВКК». Рост EBITDA на 60% г/г и снижение долговой нагрузки до уровней ниже 1,5x по показателю Чистый долг / EBITDA делают компанию одним из самых устойчивых заемщиков в российском корпоративном секторе.

Кредитный рейтинг AA.ru подтверждает высокую надежность эмитента. Несмотря на оговорку аудитора относительно конечных бенефициаров, операционная прозрачность и история обслуживания долга остаются безупречными.

8.2 Оценка привлекательности облигаций БО-002P-02

Выпуск Акрон-БО-002P-02 (CNY) с фиксированным купоном 7,5% является уникальным предложением для текущего рынка.

- Доходность: Эмитент уровня AA предлагает купон, сопоставимый с лидерами рынка уровня AAA, и значительно превышающий доходности государственных облигаций РФ в юанях.

- Денежный поток: Ежемесячные выплаты купона создают комфортный график поступления средств, что особенно важно в условиях высокой инфляции.

- Макроэкономический профиль: В условиях ожидаемого снижения ключевой ставки до 12% и потенциального ослабления рубля, данный инструмент выступает как эффективное средство сохранения и приумножения капитала в валюте.

Что в итоге:

Можно рекомендовать инструмент для включения в инвестиционные портфели с целью диверсификации и получения фиксированной валютной доходности. Облигации подходят для консервативных инвесторов, ориентированных на долгосрочную защиту капитала от локальных макроэкономических рисков.

ПАО «Акрон» демонстрирует пример успешной адаптации крупного промышленного холдинга к экстремальным внешним вызовам, сохраняя при этом фокус на интересах инвесторов и долгосрочном стратегическом развитии. Ввод Талицкого ГОК в 2026 году станет финальным аккордом в создании глобального чемпиона по производству удобрений, что обеспечит надежный фундамент для обслуживания всех долговых обязательств Группы на годы вперед.

Прочитал - не скупись, поставь ❤️ .Тебе не сложно, а автору приятно!

И обязательно подпишись на телеграмм "Миллион для дочек" - там много интересного.