Это вторая из серии статей про биржевые фонды ETF. Первую читайте здесь:

- Биржевые фонды ETF: основные понятия

☝️ Арбитражный механизм — это «сердце» индустрии ETF. Именно он позволяет рыночной цене биржевого фонда (Price) оставаться максимально близкой к стоимости активов фонда (Net Asset Value, NAV). Эта стоимость также называется справедливой ценой фонда.

Как работает арбитраж?

В отличие от обычных акций, количество паев ETF не фиксировано. Они создаются и погашаются в зависимости от спроса через процесс, называемый механизмом создания и погашения (Creation / Redemption).

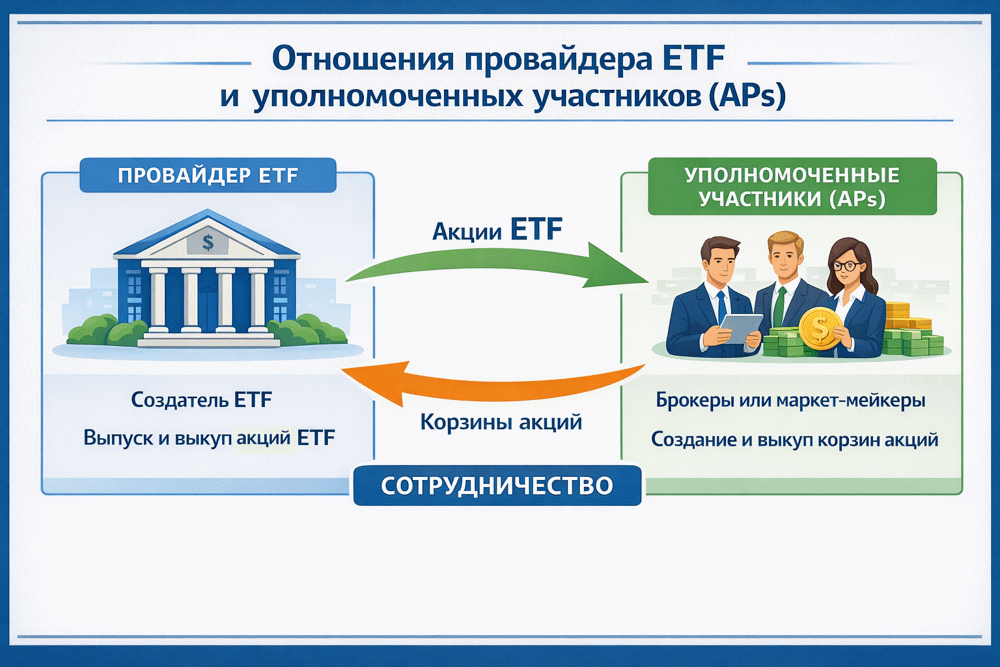

📌 В механизме участвуют два ключевых игрока:

- провайдер ETF (например Vanguard)

- уполномоченный участник (Authorized Participant, AP)

📈 ETF торгуется с премией (Цена > NAV)

- Арбитраж: AP замечает, что цена ETF на бирже выше, чем стоимость ценных бумаг внутри него.

- Создание: AP покупает на открытом рынке корзину базовых активов (например, акции Apple, Microsoft и др.) и передает их провайдеру ETF.

- Обмен: Провайдер взамен выдает AP новые паи ETF (блок, кратный 10 тыс. штук).

- Продажа: AP продает эти паи на бирже по завышенной цене.

- Результат: Увеличение предложения паев ETF на рынке сбивает цену вниз, возвращая её к уровню NAV. Для инвестора это ситуация, больше располагающая к продаже ETF (где он и получит "премию").

📉 ETF торгуется с дисконтом (Цена < NAV)

- Покупка: AP скупает «дешевые» паи ETF на бирже.

- Погашение: AP передает паи Провайдеру ETF.

- Обмен: Провайдер погашает паи и выдает AP базовые активы (акции или облигации).

- Продажа: AP продает эти активы на рынке.

- Результат: Сокращение предложения паев ETF толкает цену вверх до уровня NAV. Для инвестора это ситуация, больше располагающая к покупке (где для него действует "дисконт").

Кто такие уполномоченные участники (APs)?

APs — это крупнейшие институциональные игроки (инвестбанки, брокеры и пр.), которые имеют юридическое соглашение с провайдером фонда.

🇺 🇸 🇦 : Goldman Sachs, J.P. Morgan, Morgan Stanley, Merrill Lynch, а также специализированные фирмы: Jane Street, Virtu Financial, Citadel Securities.

🇪 🇺 : Flow Traders (крупнейший игрок в Европе), Optiver, Jane Street, Société Générale, BNP Paribas, Bluefin Europe.

Нюансы:

🔺 На один конкретный ETF может быть подписано до нескольких десятков APs, но в реальности ежедневным арбитражем занимаются всего 3–5 компаний.

🔺 В целом, всего 8-10 гигантских APs обеспечивают 80% всех операций по акциям в США. Общее число уполномоченных участников в мире около сотни, тогда как провайдеров ETF в несколько раз больше.

🔺 Арбитраж в рыночном понимании это заработок на разнице цен активов. При этом цель арбитражного механизма ETF только в выравнивании цен без заработка для провайдера или уполномоченного участника.

🔺 Разное время работы бирж, используемых для покупки и продажи бумаг, может замедлить процесс арбитража.

Насколько может разойтись цена?

В нормальных условиях расхождение цены пая со справедливой ценой (Premium / Discount) составляет 0,01% – 0,1%. Провайдеры ETF часто указывают исторические и текущие данные по премии и дисконту на своих страницах. Однако в кризис механизм сталкивается с проблемой нехватки ценных бумаг.

📉 Например в марте 2020, когда рынок облигаций «замерз», AP не могли быстро купить или продать корзину бумаг для арбитража. Последствия:

- Корпоративные облигации (LQD): Дисконт достигал 5%. Цена фонда падала быстрее, чем пересчитывалась справедливая стоимость, так как реальных сделок по многим облигациям в портфеле просто не было.

- Муниципальные облигации (HYD): В пиковые моменты дисконт достигал шокирующих 19%.

- Акции (S&P 500): Расхождения оставались минимальными (до 1%), так как рынок акций оставался ликвидным. При этом само падение акций на 30% оказалось самым быстрым в истории.

Выводы

Арбитражный механизм хорошо работает в случае большинства биржевых фондов. Как следствие, паи ETF справедливо отражают стоимость содержащихся в них ценных бумаг.

Отслеживанием цен занимаются крупнейшие инвестиционные банки. Трудности могут представлять экзотические рынки с малой ликвидностью, а также сильные кризисы - где заметные расхождения могут держаться днями и даже неделями.

Продолжение читайте здесь.