Обзор девелоперов. Отталкиваемся ли от дна?

Сектор недвижимости страдает из-за высокой ставки. Компаниям дорого было привлекать деньги для строительства, а людям дорого брать ипотеку. Поэтому девелоперы должны стать одним из главных бенефициаров роста от снижения ключевой ставки. Давайте разберем ключевых игроков:

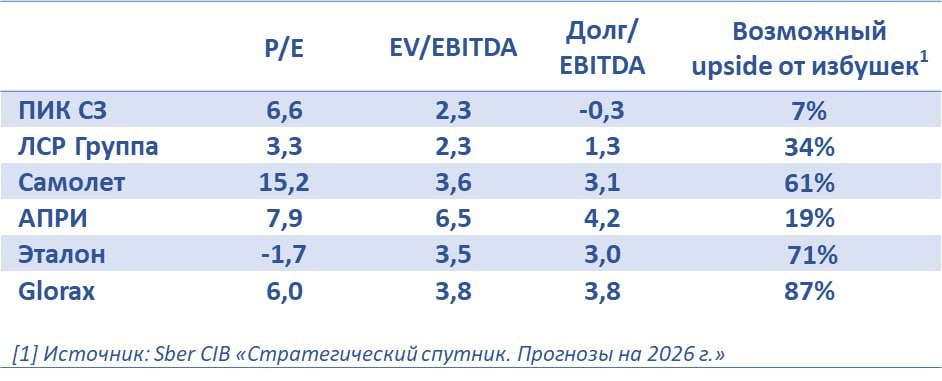

🏠 Самолет

Самолет — один из крупнейших публичных девелоперов, который делает ставку на масштабные жилые проекты и комплексное развитие территорий (когда вместе с жильём проектируются дороги, благоустройство и соцобъекты). На практике это “городская среда под ключ”, поэтому компания сильнее остальных чувствительна к цене денег: при снижении ставки спрос обычно оживает быстро, а при ужесточении — так же быстро замедляется. В 2024 году чистая прибыль компании упала на 70%. Обвалились и котировки компании: в начале 2024 года торговались по 3 900 руб. (текущая стоимость - 970 руб.). Данную акцию можно отнести к Buy The Dip истории. Однако у компании остается высокая долговая нагрузка, которая может помешать росту компании даже при низкой ключевой ставке.

🏠 GloraX

GloraX - мультиформатный федеральный девелопер, который фокусируется на строительстве жилых комплексов. Потенциально самая интересная история. Как и все девелоперы компания крайне чувствительна к ключевой ставке. Недавнее IPO и малая капитализация может привести к разгону котировки к концу года. По мультипликаторам у компании привлекательный P/E = 6.0х. Компания демонстрирует рост: по МСФО за 2024 год выручка выросла в 2,4 раза год к году — до 32,6 млрд руб. (LTM 38,4 млрд руб.) , чистая прибыль также выросла в 2,4 раза и составила 1,2 млрд руб. (LTM 2,9 млрд), который может сохраниться при дальнейшей экспансии в регионы.

🏠 ПИК

Скучный кейс: из-за размера компании тяжело расти, в добавок ПИК показал слабые финансовые результаты: выручка за 1П 2025 выросла на 24% г/г до 328,1 млрд руб., однако EBITDA за 1П 2025 упала на 20% и составила 59,7 млрд руб. , чистая прибыль за 1П 2025 снизилась на 22% г/г до 32,0 млрд руб. По мультам компания торгуется не дешево. Причин для апсайда - нет. Также отметим корпоративное управление компании - ПИК в последние годы мало коммуницирует с рынком и не отличается высокой степенью открытости.

🏠 ЛСР

Аналогичная история с ПИК. Компания показала слабые финансовые показатели: выручка за 1П 2025 выросла на 13,2% г/г до 96,4 млрд руб., скорректированная EBITDA увеличилась на 8,4% до 22,0 млрд руб., однако чистая прибыль с 4,4 млрд руб. годом ранее упала до убытка в 2,5 млрд руб. В отличии от ПИК торгуется по более привлекательным мультам. Как и в случае с ПИКом, стоит учитывать не самое добросовестное корпоративное управление: в 2023 году компания передала мажоритарию 15% выкупленных акций.

🏠 Эталон

Компания показывает чистый убыток из-за высокой стоимости долга. При этом по операционным показателям показывает рост. За 3кв 2025 г. продажи выросли на 27% г/г. Главным драйвером роста выступают продажи объектов в бизнес и премиум сегменте, спрос на которые менее чувствительный к ключевой ставке. Следовательно, при снижении ключевой ставки данные сегменты не вырастут также сильно, как жилье комфорт класса. Следовательно, аргумент, что "пружина сжимается - иксы не избежны" не актуален. В добавок компания делает крупное SPO под покупку АО «Бизнес-Недвижимость» (Элемент получит земельные участки по премиальные проекты в Мск и Питере) у АФК Системы. >90% размещения выкупит АФК Система, т.е. миноров сильно размоют в обмен на неочевидные перспективы роста.

Апри

Это мультирегиональный девелопер, который специализируется на строительстве жилья в формате КРТ, следовательно, должна выигрывать от снижения ключа. Однако по EV/EBITDA, компания торгуется сильно дороже своих аналогов, поэтому даже снижение затрат на проценты не сделает компанию более привлекательной. Тем более, если учитывать большой и дорогой долг. Стоит выделить амбициозные планы компании по операционным показателям. К 2028 году АПРИ планирует увеличить объем вводимого жилья с 186,8 тыс. м^2 до 455,7 тыс. м^2 (рост на 243%👀)