К ОГЭ и ЕГЭ можно относиться по-разному, но, как по мне, так там есть пласт очень жизненных задач. Это текстовые задачи. Задача про колёса, например, про ремонт, про садовые участки и про вклады. С депозитами и кредитами имеет дело почти каждый, но решать такие задачи многие взрослые не умеют. Кто-то не понимает принцип, а кто-то не помнит формул. Поэтому давайте сначала расскажу принцип, а потом дам вам одну "секретную" формулу, которая сильно упростит вычисления.

Представьте, что вы нашли на старой куртке 50 000 рублей. Неожиданные деньги, которые не жалко отложить на будущее. Вы идёте в банк, и вам там предлагают положить деньги под 8% годовых на вклад с капитализацией процентов. Сколько денег будет у вас на счёте через 10 лет?

Сначала предлагаю разобраться с тем, что такое "капитализация". Слово вроде бы знакомое, но что это такое простым языком?

Вся хитрость капитализации в том, что проценты каждый год не просто начисляются — они присоединяются к основной сумме. И в следующем году эти «проценты на проценты» тоже начинают работать. То есть у нас получается не арифметическая, а геометрическая прогрессия. Для кого-то и эти слова будут пугающими, поэтому давайте на числах.

В первый год вы получите 8% от 50 000 — это 4 000 рублей. Итого на счету 54 000. Во второй год банк начислит 8% уже не на 50 000, а на 54 000. Это будет 4 320 рублей. Разница в 320 рублей кажется смешной, но именно в ней вся суть. В третий год проценты пойдут на 58 320 рублей (потому что 54 000 + 54 320), и так далее.

Есть простая формула, которая описывает это "волшебство", её проходят в конце 9 класса. Я рассказывал об этом и показывал, как она работает на примерах, в своих видеоуроках (ссылку оставлю в конце статьи). Суть в том, что итоговая сумма равна начальной, умноженной на (1 + процентная ставка) в степени числа лет. Для нашего случая: 50 000 умножить на (1 + 0,08 (потому что 8% = 0,08)) в десятой степени (потому что вклад на 10 лет). Считаем. 1,08 в степени 10 — это примерно 2,1589. Умножаем на наши 50 000 и получаем около 107 946 рублей.

Запомните эту цифру. Почти 108 тысяч. Вы внесли 50 тысяч, а через десять лет забрали больше, чем вдвое больше. Если бы капитализации не было, и проценты начислялись только на основную сумму, получилось бы 50 000 плюс 4000 каждый год, то есть 50 000 + 4000•10 = 90 000 рублей. Разница почти в 18 000 рублей. Хотя в первый год разница была несчастные 320 рублей.

Вывод какой? Такой, что вклад с капитализацией при одной и той же процентной ставке всегда выгоднее вклада без капитализации. Причем, чем больше срок вклада, тем больше выгода.

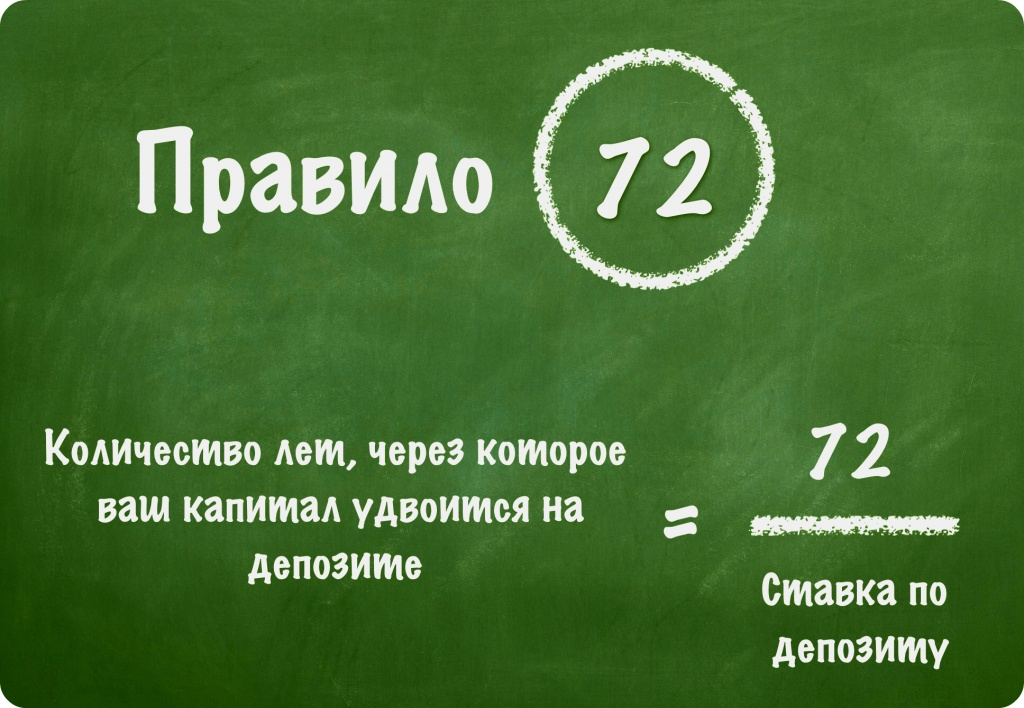

Задачу мы решили, но, как видите, без калькулятора тут было не обойтись, да и формулу геометрической прогрессии нужно было помнить. А что если вы её не помните и у вас нет времени её искать и считать всё? Есть другой способ. И здесь мы подходим к той самой "секретной" формуле, которую я обещал в начале статьи — «правилу 72».

Правило 72 — это не математический закон, а удобное математическое упрощение, которое позволяет не помнить формулу и не тыкать в калькулятор. Оно мгновенно показывает, сколько лет нужно, чтобы ваши деньги удвоились при заданной процентной ставке. Как им пользоваться? Очень просто: нужно число 72 разделить на вашу годовую процентную ставку. И всё.

В нашем примере ставка 8% годовых. Делим 72 на 8, получаем 9. Это значит, что примерно за 9 лет ваши деньги должны удвоиться. И если мы вернемся к нашим строгим расчетам, то увидим, что за 9 лет 50 000 рублей превратятся в 50 000 • 1,08^9, то есть примерно в 99 950 рублей. Почти в точности 100 тысяч! А за десятый год, как мы и насчитали, сумма перешагнет за 107 тысяч. Правило сработало почти идеально с ничтожно маой погрешность всего в 0,05%. И никаких сложных вычислений с возведением в степень и умножений больших чисел.

Почему это работает? Не буду вдаваться в подробности, потому за этой простотой стоит сложная логарифмическая математика, но суть в том, что число 72 отлично делится на многие проценты (1, 2, 3, 4, 6, 8, 9, 12), давая удобные для оценки результаты. Хотите узнать, за сколько лет деньги удвоятся при 6% годовых? 72 / 6 = 12 лет. При 12%? Всего за 6 лет. Это правило работает и в обратную сторону. Если вы хотите узнать, какая ставка нужна, чтобы удвоить капитал за 5 лет, делите 72 на 5. Получится 14,4% годовых.

Но помните, правило 72 — это оценка, быстрый ориентир. На него влияет частота капитализации (ежемесячная, ежеквартальная). Чем чаще начисляются проценты, тем быстрее идет рост, и тем точнее правило будет давать результат чуть меньше реального срока. Однако для быстрых прикидок, для сравнения условий вкладов или даже для оценки темпа инфляции этот инструмент незаменим.

Вот и весь секрет. Как и обещал, оставляю вам ссылку на пост в Телеграме с ответами на самые частые вопросы по моим видеоурокам. Особо рекомендую школьникам, но, как показывает статистика, мои уроки с удовольствием смотрят и взрослые, чтобы вспомнить то, что давно забылось.