Примерно в период с 460 по 404 год до н.э. афиняне произвели огромное количество монет, в основном крупных номиналов — тетрадрахм типа «сова». Из-за колоссального потока монет, выпущенных афинянами, и из-за их политической и экономической гегемонии, сова стала символом их империи, поскольку другие монеты были вытеснены. Огромное количество сохранившихся сов конца V века — возможно, десятки тысяч — и их неумолимая монотонность до сих пор отбивали у нумизматов желание проводить исследование штемпелей, необходимое для того, чтобы получить представление о ритмах производства, более точной датировке подтипов и количестве выпущенных монет. Хотя мы, вероятно, еще много лет будем ждать этого исследования, тем не менее, мы можем использовать другие исторические, социальные и фискальные документы имперских Афин, чтобы заложить основу для вопросов, на которые такое всестороннее исследование попыталось бы ответить.

В этой статье рассматриваются два таких взаимосвязанных вопроса: 1) имели ли афиняне основания осуществлять административный контроль над выпуском монет, включая количество выпускаемых ими монет; и 2) степень и тип контроля над поставками серебра на монетный двор, особенно того, которое добывалось из рудников Лавреона. Давно признано, что способность афинян поддерживать высокий уровень производства монет в конце V века частично объясняется стечением обстоятельств. Имели место два мощных потока доходов от серебра: доход от местных рудников в Лавреоне и доход от фороса (дани), уплачиваемой союзниками Афин. Дополнительные, и, возможно, столь же важные потоки поступали в афинскую казну от самых разных налогов, арендной платы, штрафов, добычи, контрибуций и тому подобного, взимаемых и собираемых как внутри Аттики, так и за ее пределами. Однако мы недостаточно осведомлены, чтобы оценить размер этих потоков относительно друг друга или определить их пропорциональный вклад в производство афинских монет конца V века. Тем не менее, нет сомнений в том, что значительные объемы серебра из Лавреона поступали на монетный двор, и этот местный источник серебра отличал афинян от других политических образований: они не были вынуждены выходить на рынок, заключать двусторонние или многосторонние соглашения или предпринимать воинственные действия для получения металла для своих монет, как это делали почти все другие политические образования.

Сравнительно неограниченный доступ к серебру был важным фактором, позволившим афинянам производить большие объемы монет. Хотя мы можем в значительной степени реконструировать административную структуру афинских государственных и имперских финансов в конце V века, их доходы и расходы, а также политическую и социальную структуру, которая лежала в их основе, есть области, где мы, в лучшем случае, едва осведомлены, особенно в отношении проблем, которые данная работа стремится исследовать, в отношении взаимосвязи монетного двора с фискальной системой, местоположения, функционирования и управления самим монетным двором, а также механизмов поступления и отгрузки монет. Поэтому большая часть того, что следует далее, неизбежно носит спекулятивный характер. Несмотря на скудность доказательств, эти вопросы заслуживают изучения, поскольку поток денег, в основном в виде сов, через систему государственных финансов и афинскую экономику в целом, играл значительную роль в способности афинян поддерживать свою империю, свои роскошные фестивали и общественные работы, свои обширные торговые сети и длительные войны с державами Пелопоннеса. Я начинаю рассматривать эти проблемы с изучения того, как афиняне управляли своими государственными средствами и какую роль мог играть монетный двор в их системе государственных финансов. Составляя карту системы и потока серебра (как чеканного, так и нечеканного) в нее, через нее и из нее, и пытаясь определить место монетного двора в системе, мы можем составить представление о характере системы и ее наиболее вероятной реакции на денежные потребности, включая чеканку новых монет.

Мы крайне мало осведомлены о конкретных причинах, по которым большинство древних государств, включая Афины, чеканили монеты в тот или иной период. В качестве мотивов производства древних монет предлагались получение прибыли, государственные обязательства (особенно те, которые возникали в результате военных действий), торговля, политика и престиж, как по отдельности, так и в совокупности. Однако не следует предполагать, что независимо от мотивов существовала прямая корреляция между производством монет и системой государственных финансов полиса, то есть системой налогообложения, казначейства и расходования государственных средств. Полис мог, как и многие другие, предпочесть вести все или часть своих государственных финансов в валютах, не принадлежащих ему самому, в слитках или натуре, вместо монет. Дэвид Шапс (2004) утверждал, что к концу V века Афины были одним из наиболее монетизированных полисов в Эгейском море, выплачивая крупные и мелкие государственные обязательства своей собственной валютой, одновременно производя большой объем монет различных номиналов. Поэтому можно с уверенностью предположить, что монетные дворы в некоторой степени были интегрированы в государственную финансовую систему, и многие из произведенных монет использовались непосредственно для оплаты государственных обязательств. В этом разделе рассматривается степень этой интегрированности. Взаимосвязь между чеканкой монет и государственными финансами при Писистратидах и ранней демократии изучена недостаточно. Можно предположить, что обе системы были достаточно хорошо интегрированы и оставались таковыми после того, как обе в конечном итоге оказались под властью демоса. В систему государственных финансов также были включены сакральные казначейства, хранилища благочестивых пожертвований, которые часто выполняли банковские и кредитные функции. С созданием Делосского союза в 470-х годах постепенно был добавлен еще один слой финансовых институтов, так что ко времени передачи сокровищ Союза в Афины около 454 года демос управлял институтами, которые занимались финансами как во внутренней (государственной), так и в имперской сферах, а также в сакральной и несакральной сферах, часто со значительным пересечением между ними. Только накануне Пелопоннесской войны у нас появляется достаточно свидетельств, чтобы хотя бы приблизительно описать государственную и имперскую финансовую систему. Но даже при этом у нас остается больше вопросов, чем ответов. Основные вопросы, касающиеся количества и функций различных афинских казначейств, например, остаются такими же нерешенными, как и конкретные вопросы, касающиеся монетного двора и производства монет; поэтому любая реконструкция системы подвергается серьезной критике и бесконечным пересмотрам.

Поскольку здесь нет места для более масштабных дискуссий относительно деталей афинских государственных финансов, я принял систему, предложенную Лореном Самонсом (2000), чье исследование афинских имперских финансов, и, следовательно, государственных финансов, предлагает наиболее полную реконструкцию последних лет. Для наших целей основные моменты реконструкции Самонса, которые могут отличаться от других, следующие:

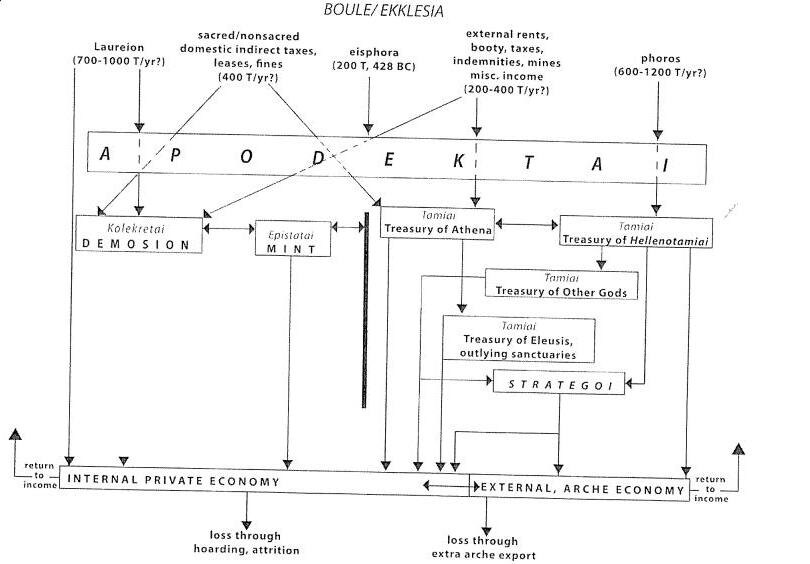

1) Возможно, еще в конце VI века, если не раньше, было создано государственное казначейство, demosion, находившийся под непосредственным контролем Колакретов (Kolakretai). Ко времени Пелопоннесской войны, если не раньше, это казначейство получало доходы от внутренних налогов, штрафов, ренты, аренды и, что наиболее важно, доходы от рудников в Лавреоне. Demosion покрывал расходы на содержание правительства, т. е. государственные зарплаты, включая оплату труда присяжных, и, возможно, финансировал строительство новых трирем.

2) Казначейство элленотамиев (Hellenotamiai), созданное в 470-х годах для управления средствами Делосского союза, оставалось основным хранилищем фороса после переноса казны союза в Афины. Как и demosion, это казначейство, вероятно, не располагалось на акрополе. Элленотамии (часто?) переводили средства в казну Афины и других богов и сопровождали стратегов в походах, предположительно в качестве казначеев для покрытия расходов на походы из своих средств (Самонс 2000, 70-83).

3) Возможно, самая старая и важнейшая сокровищница в Афинах, принадлежавшая покровительнице богини Афине, находилась на акрополе. Помимо обычных штрафов, арендной платы и пожертвований, начисляемых святилищами в целом, в этот фонд также поступали апархи aparchai (1/60) фороса и периодические переводы средств от элленотамиев и других святилищ. В начале Пелопоннесской войны эта казна, вероятно, обладала наибольшим запасом монет в Афинах (см. Фукидид 2.13.3- 5). Деньги из этой казны напрямую выплачивались тамиями (Tamiai) на содержание святилища, что включало, начиная с 447 года, строительство Парфенона и других крупных зданий. Также выдавались займы под примерно 7% годовых, в первую очередь афинскому государству, которое использовало заемные средства для финансирования военных операций (Самонс 2000, 30-50).

4) Создание казны «Других богов накануне Архидамовой войны» не было актом объединения различных сакральных сокровищниц в одном месте, а скорее средством выдачи займов отдаленным святилищам, при этом возвращенные средства хранились в одном безопасном месте на акрополе. Отдаленные святилища, такие как святилище Немезиды в Рамнусе и Артемиды в Брауроне, продолжали хранить свои индивидуальные сокровищницы на месте, а также осуществлять операции по предоставлению займов и сбору доходов (Самонс 2000, 50-54).

Структура афинской государственной и имперской финансовой системы постоянно развивалась, постоянно добавлялись или удалялись новые части; например, после 411 года обязанности Колакретов были переданы Элленотамиям, а фонды, находящиеся под управлением двух групп магистратов, предположительно объединились (Самонс 2000, 260). Поэтому представленную ниже схему (рис. 1) следует рассматривать как моментальный снимок системы в том виде, в каком она более или менее существовала во время Архидамовой войны, периода, когда афиняне все еще были достаточно обеспечены наличными деньгами, а шахты в Лавреоне все еще были доступны и работали. На этом рисунке изображены Аподектаи (Apodektai), хотя неизвестно, были ли эти чиновники частью системы в то время. Деньги, причитающиеся афинскому государству, собирались принимающими чиновниками, Аподектаями, на регулярной основе из внутренних источников, таких как сборщики налогов и ренты, и имперских источников, таких как вассальные союзники. После того, как подсчет этих денег был произведен в присутствии Буле, и была завершена необходимая «бумажная работа», средства переводились в соответствующую казну, например, из Фороса в Элленотамии, из внутренних налогов в demosion и так далее. Каждая казна имела определенные виды расходов, которые она обычно могла покрывать. Внутренние государственные расходы, такие как оплата труда присяжных, покрывались из demosion; расходы на программу строительства акрополя — из казны Афины и так далее. Но хотя такое разделение обязанностей могло быть общим правилом, система на самом деле была довольно гибкой; предпочтения в использовании одной казны по сравнению с другой могли меняться для определенных расходов; сакральные расходы могли поступать из demosion; несакральные — из казначейств святилищ. Переводы между многочисленными казначействами иногда происходили, хотя, по-видимому, большинство таких переводов происходило между различными сакральными казначействами, а также между элленотамиями и сакральными казначействами, при этом demosion, возможно, оставался вне этого процесса. По аналогии с практикой IV века, колакреты, вероятно, выплачивали запрошенные средства из demosion другим избранным (или отобранным) должностным лицам, которые затем распределяли их между присяжными и тому подобными лицами. Сакральные казначейства, возможно, не использовали посредников для оплаты расходов, связанных с содержанием святилищ, но займы государству на военные кампании, особенно после 411 года, направлялись стратегам через элленотамиев (Самонс 2000, 77, 261). Таким образом, посредством платежей различных видов, монеты из многочисленных казначейств поступали как во внутреннюю частную экономику, так и в экономику вне полиса, где некоторая их часть снова возвращалась в виде налогов, ренты, фороса и т. д. и снова входила в систему.

Как и другие афинские магистраты, различные чиновники казначейства проходили проверку и бухгалтерский учет в начале и конце своих сроков, чтобы предотвратить растрату и поощрять финансовую ответственность. В целом, афиняне стремились создать государственную и имперскую финансовую систему, которая была бы глубоко ориентирована на правила, была прозрачна и требовательна в своих деталях, но при этом обязательно гибка в выполнении своей общей миссии. Некоторая присущая ей гибкость была необходима для ее функционирования, из-за постоянно растущего масштаба и доходов, а также множества несовместимых сакральных и несакральных составляющих частей. Эта гибкость также включала в себя способность довольно быстро адаптироваться к изменениям в более широком экономическом мире посредством незначительных корректировок правил или крупных перестроек системы, которые постоянно происходили на протяжении V и IV веков.

На вершине административной иерархии этой системы находился Буле, который, как утверждает Родос (1972, 89), не только «считался в целом ответственным за финансовое благополучие Афин», но и: контролировал деятельность священных казначеев, политов (poletae) и аподектаев (apodektai); в V веке он контролировал [колакретов], а в IV веке назначал совет по logistae... для проверки в каждой притании счетов тех, кто получал ассигнования из государственных средств на свои расходы. Каждый из этих чиновников или советов был вовлечен в государственные финансы только на одном этапе; Буле же был вовлечен на каждом этапе, и только он мог видеть всю картину целиком. (Родос 1972, 104-5)

Вооружившись этой агрегированной и согласованной финансовой информацией, Буле мог решить, как лучше всего организовать переводы средств между казначействами, и иным образом организовать направление необходимых денежных средств. Но поскольку общая власть в финансовых вопросах принадлежала Экклесии (народному собранию), в большинстве случаев разрешение на реализацию рекомендаций Буле приходилось запрашивать у Экклесии. Помимо внутренних денежных переводов, рекомендации Буле могли также включать новые налоги или налоговые ставки и изменения в производстве монет. К концу V века, если не раньше, именно Экклесия голосовала за чеканку любых новых серий монет и деноминацию старых серий. Полномочия на введение новых номиналов и изменение типов монет также должны были принадлежать этому органу. Поскольку Буле «видел всю картину целиком», только он мог определить ежегодно повторяющиеся расходы, оценить прошлые темпы доходов и расходов и сопоставить эти цифры с текущими резервами и ожидаемым доходом. Поэтому для Буле не составило бы труда заняться какой-либо формой планирования и составления бюджета на будущее. То, что афиняне в V веке регулярно составляли бюджет на будущие расходы, можно увидеть в указе Фудиппа (Thoudippos) о переоценке дани (G I 71, Ins. 45-48), в котором стратегам предлагается оценить свои расходы на предстоящий год для Буле, а также в Фукидиде 7.28. Любые бюджетные соображения Буле вращались вокруг количества «старых» монет и слитков, имеющихся в казначействах, и прогнозов доходов, например, от сбора налогов, доходы от которых будут извлекаться из запаса монет, уже находящихся в обращении. Неизвестно, какая часть бюджета рассчитывается на основе переводов слитков (например, для внутренних целей учета или крупных платежей по внешним долгам) и «новых» монет, произведенных из слитков, хранящихся в казначействах (включая иностранные слитки и монеты), и нового серебра из Лавреона.