Коллеги, часто ли вы используете запросы внешних подтверждений в полном объеме?

В ежедневной рутине эта процедура рискует превратиться в формальность по проверке остатков ДЗ и КЗ.

Но МСА 505 открывает гораздо более широкие горизонты для сбора надежных аудиторских доказательств.

Основной посыл: запросы направляются не только для подтверждения остатков. Это мощный инструмент для проверки:

- Условий договоров и соглашений (включая отсутствие «дополнительных соглашений» или прав возврата) – прямое требование п. А1 МСА 505.

- Отсутствия нераскрытых условных обязательств.

- Информации об операциях (особенно нестандартных или со связанными сторонами).

- Сведений об активах у третьих лиц (хранение, лизинг).

- Информации от руководства, не подтвержденной внутренними документами.

Почему это важно? Доказательства из независимых внешних источников (МСА 500) — одни из самых надежных. Это ключевой инструмент для повышения убедительности доказательств и прямого проявления профессионального скептицизма (МСА 240, 330).

Подтверждение условий — это способ проверить не только полноту и точность, но и такие предпосылки, как права и обязательства, возникновение и понимание (раскрытие).

Давайте перейдем от теории к практике. Ниже — краткая шпаргалка по ключевым принципам МСА 505, которая поможет в ежедневной работе.

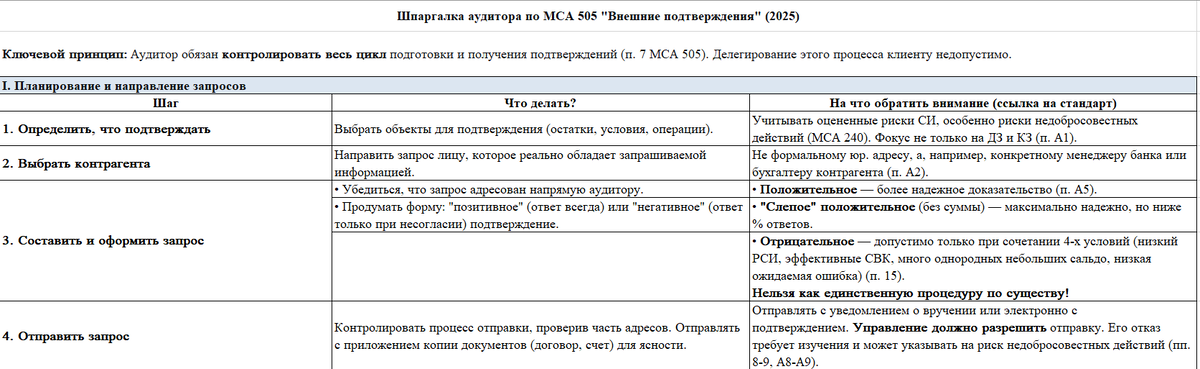

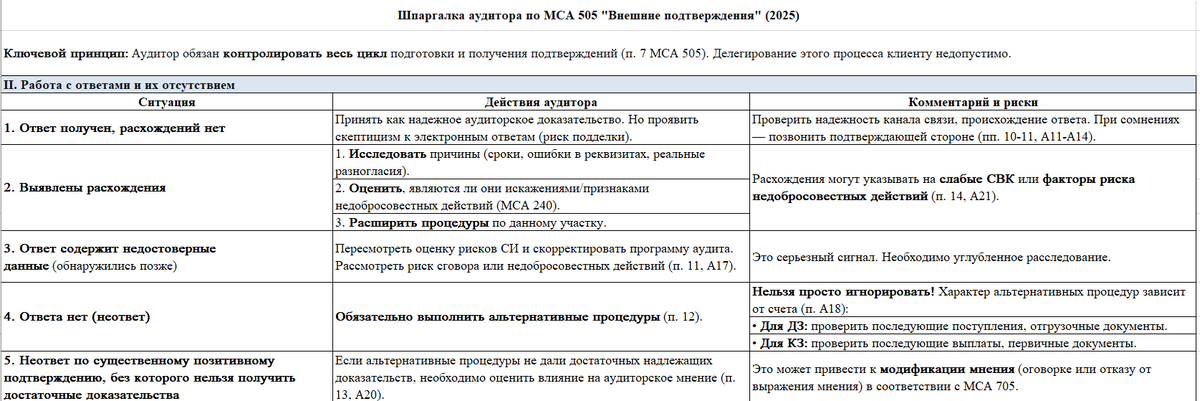

Шпаргалка аудитора по МСА 505 "Внешние подтверждения" (2025)

Ключевой принцип: Аудитор обязан контролировать весь цикл подготовки и получения подтверждений (п. 7 МСА 505). Делегирование этого процесса клиенту недопустимо.

Визуальная памятка: Для наглядности я свела основные этапы и действия в единую схему. Ознакомьтесь с таблицами чтобы быстро освежить в памяти полный цикл работы с подтверждениями — от планирования до оценки результатов👌

Специальные и сложные ситуации:

- Отказ руководства от отправки: Требуйте письменных объяснений, оценивайте обоснованность. Необоснованный отказ — красный флаг, указывающий на возможный риск недобросовестных действий (п. А9). Информируйте тех, кто отвечает за корпоративное управление (п. 9).

- Электронные подтверждения: Оценивайте надежность канала (шифрование, ЭЦП). Риск перехвата или подделки выше (п. А12).

- Устные ответы: Сами по себе не являются внешним подтверждением. Добивайтесь письменного ответа. Если его нет — это «неответ», требующий альтернативных процедур (п. А15).

Итог: Внешние подтверждения — это не рутина, а стратегический инструмент. Их грамотное применение напрямую влияет на качество доказательств, глубину проверки и конечную уверенность в достоверности отчетности.

Проверьте себя: викторина по МСА 505

Вопрос 1 (Сложность: Высокая)

Аудиторская фирма проводит аудит крупной торговой сети с тысячами покупателей. Оцененный риск неотъемлемого искажения дебиторской задолженности — низкий, система контроля признана эффективной. Аудитор решает использовать негативные подтверждения для проверки сальдо по счетам мелких покупателей. При каком из следующих дополнительных условий это решение будет строго соответствовать МСА 505?

Варианты ответа:

A) Если аудитор выборочно направит также позитивные подтверждения по крупнейшим 10% счетов для перестраховки.

B) Если аудитор документально обоснует ожидание, что доля расхождений в генеральной совокупности будет крайне незначительной, и у него нет информации, что контрагенты проигнорируют запросы.

C) Если руководство клиента дало письменное согласие на рассылку негативных запросов и гарантировало их оплату.

Выбрали ответ?

Давайте теперь рассуждать. Использование негативных подтверждений как единственной процедуры по существу разрешено только при одновременном выполнении четырех условий из пункта 15 МСА 505. Вариант B прямо отражает два из них: (c) ожидание незначительной доли расхождений и (d) отсутствие информации об игнорировании запросов. Вариант A описывает смешанный подход, что возможно, но не является обязательным условием стандарта. Вариант C не релевантен.

Вопрос 2 (Сложность: Эксперт)

Аудитор использует негативные подтверждения для проверки дебиторской задолженности. По результатам рассылки не поступило ни одного ответа от контрагентов. Какой вывод должен сделать аудитор в соответствии с МСА 505, и какие действия предпринять?

Варианты ответа:

A) Отсутствие ответов является достаточным аудиторским доказательством, так как подтверждает, что контрагенты не обнаружили расхождений. Процедуру можно считать завершенной.

B) Отсутствие ответов не является аудиторским доказательством. Аудитор обязан выполнить альтернативные процедуры (например, проверить последующие поступления денежных средств) для получения надлежащих доказательств.

C) Отсутствие ответов указывает на высокий риск сговора. Аудитор должен немедленно отказаться от использования негативных подтверждений и перейти к сплошной позитивной проверке всей задолженности.

Выбрали ответ?

Давайте теперь рассуждать.

Отсутствие ответов не является аудиторским доказательством. Аудитор обязан выполнить альтернативные процедуры (например, проверить последующие поступления денежных средств) для получения надлежащих доказательств. Обоснование: Это ключевое ограничение метода. Пункт A23 МСА 505 прямо разъясняет: отсутствие ответа на негативный запрос не подтверждает ни факт его получения, ни точность информации. Следовательно, на неответы необходимо реагировать как на любую другую ситуацию ненадлежащего подтверждения — выполнять альтернативные процедуры в соответствии с пунктом 12 стандарта. Вариант A в корне неверен и опасен. Вариант C — возможное, но не первоочередное действие.

Вопрос 3 (Сложность: Ситуационная)

При аудите банка аудитор оценил риск искажения по остаткам на небольших депозитных счетах физических лиц как низкий и планирует использовать негативные подтверждения. Согласно МСА 505, в какой ситуации эффективность (результативность) такой процедуры будет наибольшей?

Варианты ответа:

A) Когда аудитор проверяет завышение остатков на счетах (например, скрытие хищения средств банком).

B) Когда аудитор проверяет занижение остатков на счетах (например, неотражение начисленных процентов).

C) Эффективность негативных подтверждений не зависит от направления проверяемого искажения.

Выбрали ответ?

Давайте теперь рассуждать.

Когда аудитор проверяет занижение остатков на счетах (например, неотражение начисленных процентов). Это важный психологический аспект, описанный в пункте A23. Вероятность ответа выше, если контрагент не согласен с информацией, потому что считает ее заниженной (у него есть мотив исправить ошибку в свою пользу). Если же сумма в запросе завышена, у контрагента нет стимула реагировать. Таким образом, негативные подтверждения более эффективны для проверки полноты (риск занижения), но ненадежны для проверки существования (риск завышения).

Уделяйте работе с внешними подтверждениями больше внимания и профессионального скептицизма. Это того стоит!

Больше информации в канале https://t.me/auditorKlimova