На днях "Сбербанк" представил отчет по РПБУ за 2025 год. Отчетность по РПБУ и МСФО у крупнейшего банка страны плюс-минус совпадает, поэтому уже на основе имеющихся данных можно сделать выводы как о прохождении всего года, так и о размере потенциальных дивидендов.

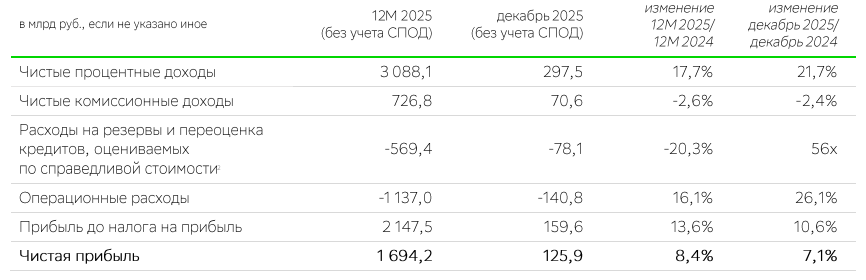

Чистая прибыль "Сбера" в 2025 году составила 1,694 трлн рублей, что на 8,4% выше, чем годом ранее. Формальный прирост оказался даже несколько выше росстатовской инфляции в 5,56%. Рентабельность капитала оказалась на уровне в 22,1%, что ниже показателя 2024 года (24%), но для текущей ситуации - хороший результат.

Кредитный портфель юридическим лицам вырос на 9,7%, физическим - на 7,4%. Мы видим ситуацию, при которой большинство банков перестают выдавать кредиты из-за отсутствия капитала, и эта функция смещается в сторону крупнейших финансовых организаций, главным из которых является "Сбер". Именно у них идет аккумулирование ресурсов.

В том числе поэтому "Сбербанку" удалось неплохо нарастить чистые процентные расходы, которые в 2025 году увеличились на 17,7% до 3,088 трлн рублей. Причем в последние месяцы имело место расширение чистой процентной маржи. Так, в декабре прирост чистых процентных расходов составил уже 21,7%, и тенденция, очевидно, продолжится в первые месяцы 2026 года.

Зато комиссионные доходы продолжают стагнировать. За год - сокращение на 2,6% до 726 млрд рублей. "Сбер" объясняет это высокой базой прошлого года, но если мы посмотрим на результаты других банков, то комиссионные доходы проседают везде. Идет активная борьба за клиента: им предлагаются щедрые кэшбеки и прочие программы лояльности. Поэтому эффект от валового роста комиссий нивелируется соответствующими расходами.

Впрочем, у "Сбера" чистые комиссионные доходы составляют всего четверть от чистых процентных расходов. Поэтому влияние на общий результат не такое заметное, как, например, у ВТБ.

Несколько смущает высокий рост операционных расходов, которые прибавили 16,1%. Да, "Сбер" много инвестирует в искусственный интеллект и прочие небанковские проекты, где capex - по сути ФОТ. Но тем не менее. В декабре операционные расходы и вовсе подскочили на 26,1%. Видимо, премии руководство банка выписало себе знатные.

Что касается достаточности капитала, то здесь все хорошо. Н 1.0. в 13,5% проходят с запасом. Получается удерживать и низкую стоимость риска в 1,5%, что определило снижение в 2025 году расходов на резервы на 20,3%.

Исходя из представленных результатов, дивидендная доходность "Сбера" за 2025 год составит 12-12,5% к текущей цене акции. Сейчас бумаги торгуются по 305 рублей за единицу при капитализации в 6,9 трлн рублей. Исторический дисконт к капиталу есть. В "нормальные" времена "Сбер" оценивается в 1 p/b. Но потенциал роста до этого уровня небольшой - всего 12% + столько же заплатят дивидендами.

"Сбербанк" остается надежным инструментом для консервативного портфеля. Поступательный рост капитала, регулярные дивидендные выплаты и потенциал некоторой переоценки делают его хорошим активом. Но заработать на "Сбере" много не удастся. Поэтому мне нравятся более рискованные истории вроде ВТБ, где дивиденды и рост капитализации может быть сильно выше (а, может, и нет).

Не является индивидуальной инвестиционной рекомендацией