Привет! Это Максим из «Семьи без долгов».

Многие спрашивают: «Как вы не теряете контроль над деньгами?»

Ответ простой: мы не считаем каждую копейку в моменте — но фиксируем всё, что тратим, буквально в два клика.

И да — у нас нет трекеров, сложных приложений или ежедневных финансовых собраний. Есть только один общий чат в Telegram и немного дисциплины.

💬 Шаг 1. Общий чат «Учёт финансов» — наш главный инструмент

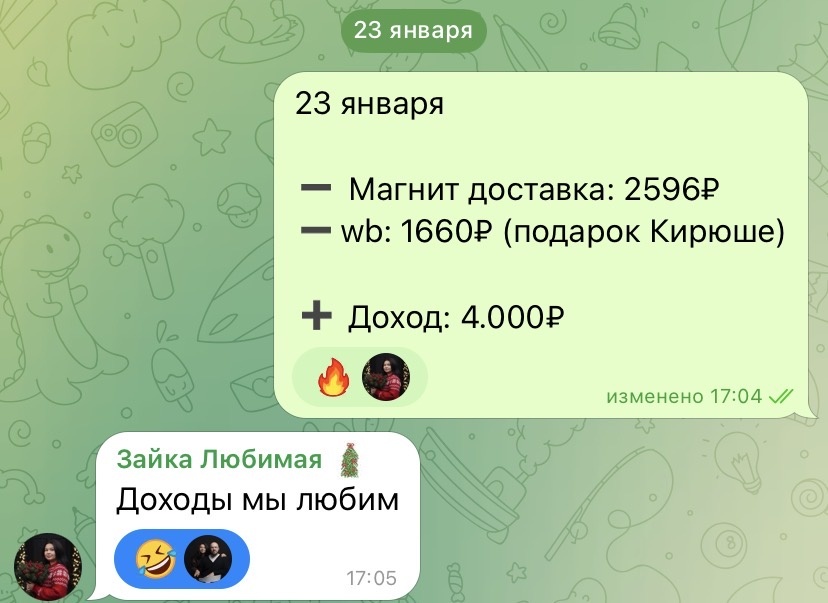

У нас с Инной есть отдельный чат в Telegram с названием «Учёт финансов».

Каждый раз, когда кто-то из нас тратит деньги — даже 200 ₽ на кофе — сразу скидывает чек или сумму в этот чат.

Это занимает 5 секунд, но даёт полную картину в реальном времени.

Инна видит, сколько я потратил на бензин. Я вижу, сколько она положила на кэшбэк-карту. Никаких «а где деньги?» в конце месяца.

📊 Шаг 2. Вечером — Excel, но без стресса

Я не веду таблицу в течение дня — это было бы утомительно.

Вместо этого раз в сутки, перед сном, я открываю нашу общую Excel-таблицу и переношу всё из Telegram за день.

На всё уходит 5–10 минут. Но зато утром я уже знаю:

> «О, по категории „транспорт“ уже 12 000 ₽ — значит, на этой неделе лучше не ездить в другой город».

💰 Шаг 3. Один общий счёт — и чёткое распределение

Все наши доходы (150тыс. ₽) поступают на один общий счёт.

Как только деньги приходят — я сразу распределяю их по нашей системе 60/20/10/10:

- 60% → карта «Жизнь»

- 20% → карта «Радость»

- 10% → ИИС (инвестиции)

- 10% → депозит (подушка безопасности)

Так мы не тратим то, что отложено, и не путаем «долг» с «развлечением».

🔹 Да, мы платим 10 000 ₽ в месяц по долгу и 6 500 ₽ по рассрочке — эти суммы вычитаются из категории «Жизнь», и я сразу вношу их в таблицу.

📅 Шаг 4. Раз в месяц — итоги и честный разговор

Последний день месяца — наш финансовый вечер.

Я подвожу итоги в Excel:

- Сколько потратили по каждой категории?

- Уложились ли в лимиты?

- Что «съело» больше всего?

- Сколько накопили?

Потом обсуждаем с Инной:

> «В этом месяце много ушло на ремонт авто — в следующем сократим кафе».

> «Отлично, что закрыли долг друзьям на 10 000 ₽ — молодцы!»

Это не отчёт с наказанием. Это совместный взгляд вперёд.

❤️ Почему это работает?

- Нет давления: не нужно считать в момент покупки.

- Есть доверие: всё прозрачно, без скрытых трат.

- Есть данные: Excel показывает реальную картину, а не ощущения.

- Есть ритуал: Telegram + вечерняя сверка + месячный итог = стабильность.

🌱 Совет тем, кто хочет начать

Не пытайтесь сделать идеальную систему с первого дня.

Начните с одного чата в мессенджере.

Просто договоритесь: «Каждый раз, когда тратишь — пиши сумму».

Через неделю вы уже будете видеть свои финансовые привычки — и сможете что-то менять.

Финансовая грамотность — это не про цифры. Это про честность друг с другом.

А цифры — просто инструмент, чтобы эту честность поддерживать.

Подписывайтесь на «Семью без долгов» — в следующей статье расскажу, как мы выбираем банковские карты с кэшбэком 7% и почему никогда не берём кредиты на бытовую технику.

💬 А вы ведёте учёт трат? Как? Пишите в комментариях — может, подсмотрим у вас идею! 😊