После дефолта Монополии рынок корпоративных облигаций стал очень нежным: любая новость влияет на котировки. Причем если раньше сегментом ВДО (высоко-доходные и высоко-рискованные облигации) считались эмитенты с рейтингом ниже ВВВ (критерии ЦБ👈), то сейчас штормит даже А-АА, и многие относят к ВДО даже старшие рейтинги (мы – нет). Уральская сталь следующая, кто пошатнул нервы инвесторов. Хотя еще вопрос, кто больше: эмитент который держал сценическую паузу по погашению, или АКРА, которая одним решением снизила рейтинг на 7 ступеней❗️Короче, разбираемся, кто самый большой и надеемся, что поговорка «большой шкаф громче падает» не про нас

Сегодня рынок корпоративных облигаций на 30 трлн состоит из ОФЗ, на 10,6 трлн из ААА (там квази-гос и крупный корпорат), и 5 трлн – все остальные. «все остальные» это от бумаг без рейтинга до АА+, т.е. вполне крепких компаний. Мы решили найти самых крупных заемщиков в своих рейтингах, и вот что вышло:

🔹АА+ не самый большой по сегменту. Из компаний с большим объемом выпусков облигаций – Металлоинвест (216 млрд), ГПБ (160), РЖД (100). Относительно масштабов бизнеса – не критично

🔹АА один из самых диверсифицированных: больше Почты (119) никого нет

🔹В АА- правит бал АФК Система (321) и ГТЛК (277). С большим отрывом ниже – РЕСО Лизинг

🔹А+ это Селигдар (84) и Русал (59)

🔹А тоже диверсифицированный сегмент. Крупнейшие: СТМ (35), СЭТЛ (29), ЛСР (25)

🔹А- оказался очень концентрированным. На Самолёт (93), Эталон (38) и Евротранс (28) в сумме приходится почти половина

🔹В ВВВ+ доминирует Томская область, а в ВВВ – банк Пересвет, которого у вас скорее всего в портфелях нет

🔹Самый интересный рейтинг ВВ-: из 98 млрд у Сегежи 67, у Уральской стали 18

👉Обзоры компаний: АФК Система, ГТЛК, Русал, Самолёт, Эталон, Евротранс (упоминание), Сегежа

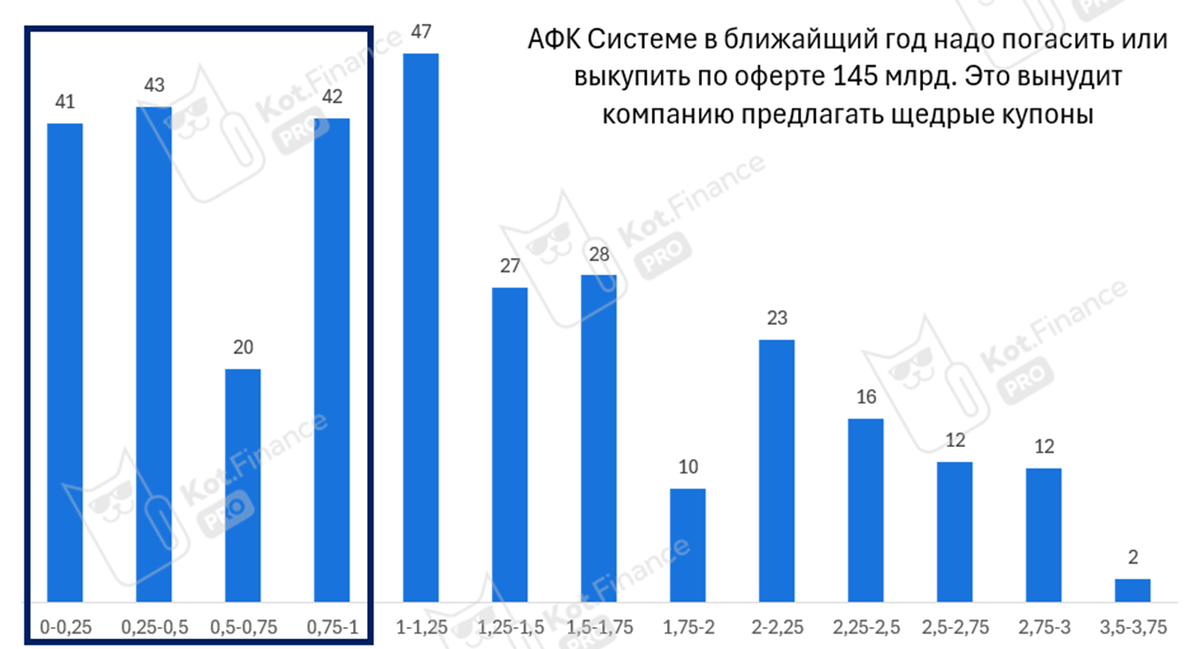

Не знаю, почему мы совсем не переживаем за Сегежу: ей уже помогла доп.эмиссия, а для нормализации бизнеса достаточно курса выше 100, и всё. Но есть опасения за АФК Систему, которая вынуждена и всем своим дочкам помочь, и свой облигационный долг рефинансировать. Вспоминая, что у Монополии было меньше 8 млрд долга, у Уральской стали осталось 18, объем средств который нужно рефинансировать АФК вызывает опасения. Не столько из-за бизнеса (думаем, там умные люди сидят). Скорее из-за того, что огромный объем

АФК Система любит выпуски с офертами. Но приближение рефинансирования в 145 млрд вынудит предлагать рыночный купон после оферты

📘Почитать по теме:

👉 наши портфели(автоследы и аналитика по ним)

Полезно? Ставь👍

❤️мы будем рады Вашей подписке. Ваша поддержка - лучшая мотивация

--

Спасибо, что читаете нас❤

👉Витрина ссылок. Читайте нас там, где Вам удобно!