Начало года традиционно задаёт высокий темп по регламентированной отчетности. Даже если «пик» января уже позади, ближайшие три месяца остаются насыщенными: отчёты идут параллельно, требования уточняются, а контролирующие органы продолжают донастраивать форматы и контрольные соотношения.

Разберёмся, какие виды отчетности актуальны в ближайший квартал, где действуют новые или обновлённые правила, и на что стоит обратить особое внимание.

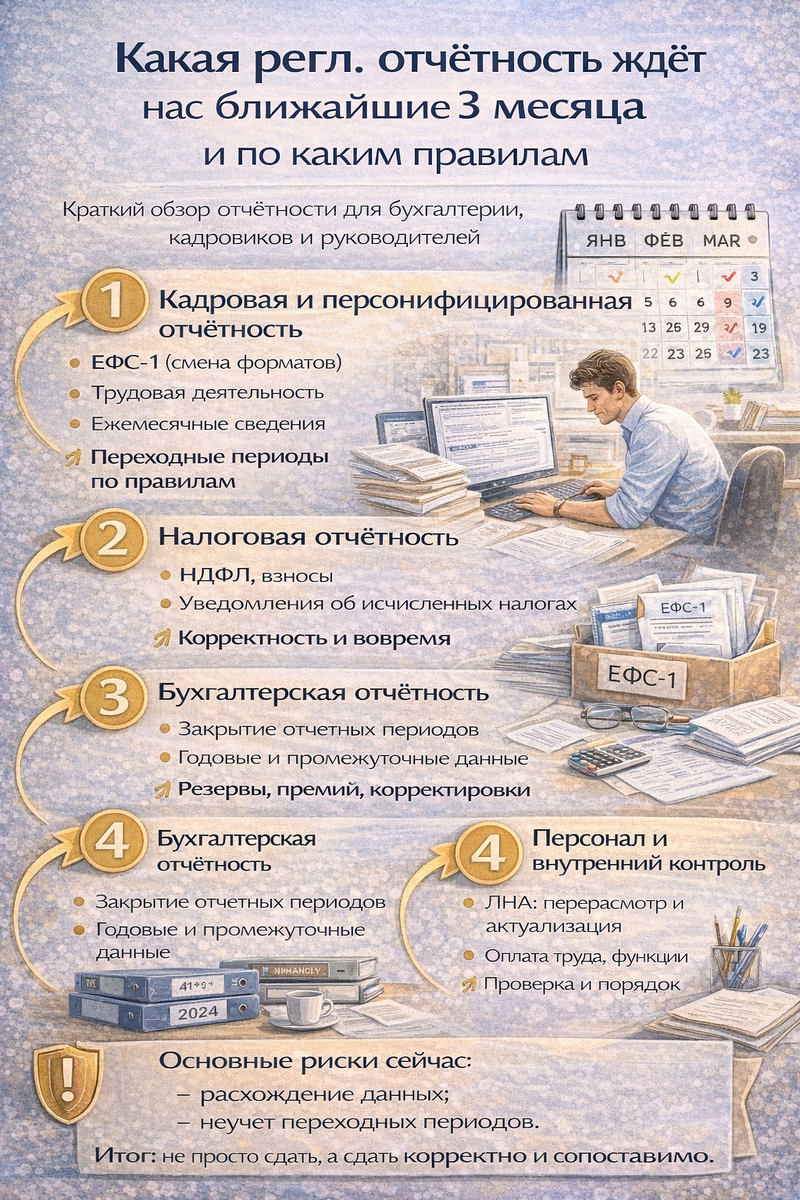

1. Кадровая и персонифицированная отчетность

ЕФС-1 (СФР)

В течение ближайших месяцев продолжается регулярная сдача ЕФС-1:

- ежемесячные сведения;

- кадровые события;

- уточняющие и корректирующие отчёты.

Ключевой момент:

переходные периоды по форматам и контрольным проверкам. Формально действуют обновлённые требования, но фактически возможны:

- доработки форматов;

- расхождения между нормативкой и технической готовностью приёма.

Рекомендация:

не откладывать сдачу на последний день и сохранять подтверждения попыток отправки отчетов.

Сведения о трудовой деятельности

Продолжают действовать правила обязательного отражения:

- приёма;

- перевода;

- увольнения;

- отдельных кадровых событий.

Здесь важно:

- корректное основание приказов;

- совпадение кадровых данных с расчетными;

- отсутствие «задних чисел».

2. Налоговая отчетность

НДФЛ и страховые взносы

В ближайшие месяцы сохраняется стандартный ритм:

- уведомления;

- расчёты;

- корректировки при выявлении расхождений.

Особое внимание стоит уделить:

- корректности КБК;

- сопоставимости данных между расчетами и персонифицированной отчетностью;

- своевременности уточнений.

Контролирующие органы всё чаще сопоставляют:

зарплату → взносы → НДФЛ → ЕФС-1

Любые несостыковки быстро становятся предметом запросов.

Уведомления об исчисленных налогах

Механизм уже привычный, но продолжает оставаться зоной ошибок:

- неверные суммы;

- некорректные периоды;

- дублирование данных.

Рекомендация:

проверять связку «уведомление → платеж → отражение в расчётах».

3. Бухгалтерская отчетность и промежуточные данные

В ближайший квартал компании:

- закрывают периоды;

- готовят данные для годовой и промежуточной отчетности;

- формируют пояснения и расшифровки.

Особое внимание:

- резервам;

- начислениям премий;

- оценочным обязательствам;

- корректности отражения выплат персоналу.

Любые кадровые и расчетные перекосы в начале года «аукнутся» в отчетности позже.

4. Отчётность по персоналу и внутренний контроль

Даже если формально отчет не сдается во внешний орган, в ближайшие месяцы важно:

- актуализировать локальные нормативные акты;

- проверить положения об оплате труда и премировании;

- пересмотреть алгоритмы расчётов;

- привести в порядок наставничество, доплаты, дополнительные функции.

Это не регламентированная отчетность в чистом виде, но именно она:

- формирует базу для проверок;

- влияет на корректность всех обязательных форм.

5. Где сейчас основные риски

В ближайшие три месяца ключевые риски лежат не в количестве отчетов, а в следующем:

- расхождение данных между разными формами;

- использование устаревших шаблонов;

- опора на «как сдавали раньше»;

- недооценка переходных периодов по форматам.

Сейчас особенно важно:

не просто сдать отчет, а сдать корректно и сопоставимо.

Итог

Ближайший квартал — это период:

- адаптации к обновлённым правилам;

- выравнивания процессов;

- устранения накопленных расхождений.

Регламентированная отчетность всё больше превращается в единый контур данных, где ошибка в одном месте автоматически подсвечивается в другом.

Чем раньше вы приведёте процессы в порядок, тем спокойнее пройдут не только ближайшие три месяца, но и весь отчетный год.

А вы уже провели ревизию отчетности на старте года — или пока движетесь «по накатанной»?